关于$容联云(RAAS)$ 的介绍,我就不想多说了。

美股的IPO申购,基本上两极分化的——要么是质地较好的公司,在海外市场上市打响知名度,要么就是垃圾公司来炒作一波,割完韭菜走人。

容联云显然属于前者,毕竟它在一个现在非常火热的赛道里。现在但凡跟“云”搭上点关系的,都只有两个字——抢筹。所以要不要参与IPO就不废话了。

容联云的估值最高能到多少?

按照招股信息,

容联云招股信息是13-15美元/ADS,1ADS=2普通股,如果按15美元的发行价,上市市值就是24.6亿美元。

SaaS公司估值一般用EV/Sales、EV/FCFF,我们搞简单点,就P/S(市销率)吧。

- 公司营收增长其实并不快,因为目前主要的收入来源还是通讯那块。2020年前9个月增速只有20%不到,可能受疫情有些影响。如果2020年保持这个水准,2021年恢复到2019年的水准。

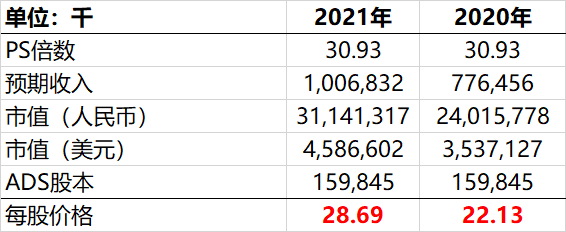

- SaaS行业过去12个月主要公司的P/S大概是30.9倍,并且两极分化严重,头部企业高到60多倍,其他的大多在10-20倍。

- 容联云在国内通讯的CPaaS可谓是头部,给头部估值也是可以。

如果用30.9倍P/S来分别计算2020年和2021年的对应市值,对应下来,2021年的每ADS价格可以达到28.69美元,2020年为22.13美元。

打新中不了太多怎么办?

其实容联云的最大股东之一是$高阳科技(00818)$ ,港股上市公司,并不是一家体量非常大的公司。

曾经也有持股公司暴涨,但是母公司并没有太大起色的,大多是因为母公司本身体量较大。

高阳科技可就不一样了,连涨了一个礼拜,目前市值也没有容联云高。

So...

精彩评论