摘要

洛克希德·马丁 $洛克希德马丁(LMT)$ 公司(Lockheed Martin)正从高点回落,但已从近期低点反弹。

该公司支付的股息诱人且不断增长,并继续受益于国防开支的增加。

对于有长远眼光的投资者来说,洛克希德·马丁公司可能值得投资。

洛克希德·马丁公司(Lockheed Martin)一直是世界各国国防预算增长的受益者。作为飞机、直升机、导弹等的主要制造商,该公司在几乎所有的经济环境中都能看到收入的增长。由于国防的必要性和技术的不断发展,该公司的收入流几乎是你能得到的保证。随着股价脱离高点,它们突然出现在我的视线中。我已经等了很长时间才在这家公司开始,而且会等到最近的上涨再次回落才会开始。然而,随着收益率达到3%以上,这些股票开始变得诱人起来。

性能

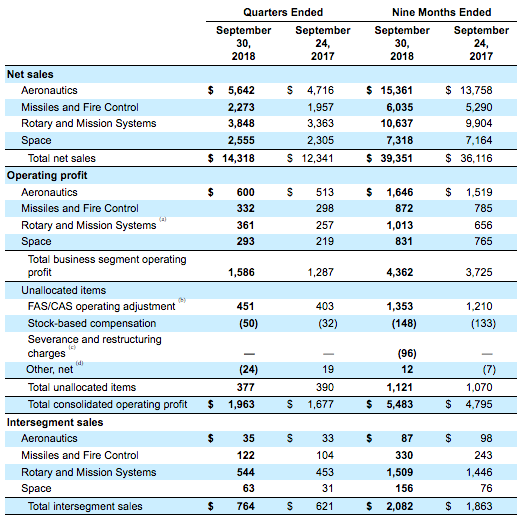

在第三季度的收益报告中,洛克希德公司的收益在盈利和底线上都超过了预期。

该公司收入增长16%,利润增长54.8%。这在一定程度上是由于税收改革以及来自收入增长的帮助。该公司还将每股收益预期从16.75 - 17.05美元上调至17.50美元,净销售额从516 - 531亿美元上调至530亿美元。2018年第三季度运营现金为3.61亿美元,扣除15亿美元的养老金缴款。相比之下,2017年第三季度运营现金为18亿美元,没有养老金缴款。看到养老金得到资助总是一件好事,因为它可以防止未来的债务负担成为一个问题。

该公司的积压订单继续增长,目前已达到惊人的1,090亿美元。当然,这种情况可能会改变,但考虑到该业务的非周期性,可以说该公司已经在酝酿两年的收入。随着每一个部门的持续增长,我们可以看到为什么洛克希德公司的股票仍然以高于其他国防部门公司的市盈率交易。

各部门的强劲增长应该会让投资者相信,该公司正在全速前进。并不是每个部门都能和谐发展,所以看到这一点很好。空间司应继续将增长视为私营部门空间探索和发展的扩大将导致对制造部件的需求。此外,未来为航天事业设立军事部门的可能性也会大有帮助。

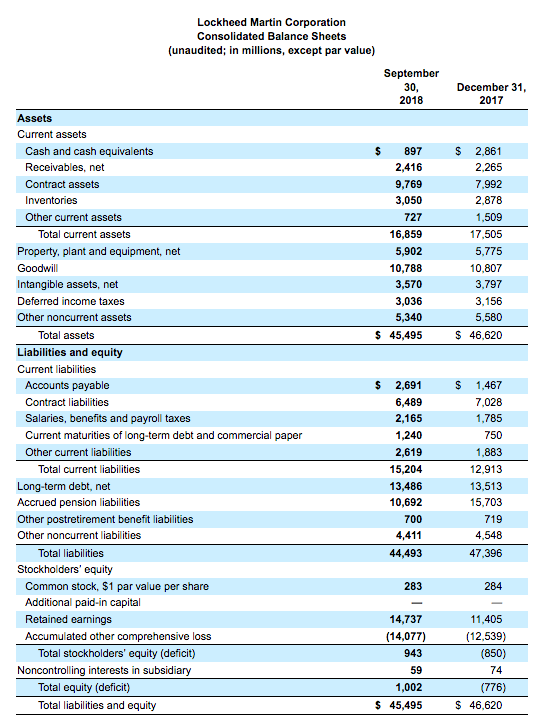

该公司还在继续改善其资产负债表。

该公司去年将养老金负债减少了约三分之一,这是一个巨大的进步。虽然债务只是略有下降,但考虑到洛克希德公司稳定的现金流,债务并不是压倒性的。正如我们早些时候看到的,即使在为养老金债务融资之后,该公司本季度仍产生了3.61亿美元的现金。这一数额的现金产生和更强大的资产负债表将继续让公司专注于未来的机会。随着技术进步和竞争持续升温,该公司需要确保拥有一流的产品来赢得合同,否则它们的研发支出将是一笔损失。

未来的增长

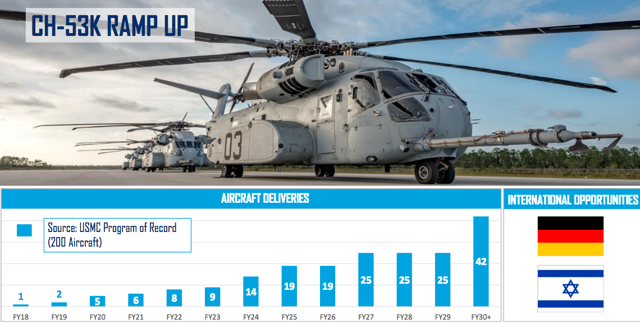

该公司预计未来几年CH-53K的交付量将大幅增加。

这将提高未来的收入,国际销售的潜力将进一步增加需求。

也许洛克希德未来最令人兴奋的部分是对替换飞机日益增长的需求。

随着许多飞机的迅速老化和军事需求的变化,对新机器的需求只会增加。对于洛克希德·马丁公司及其股票来说,这是一个积极的长期趋势。

此外,不仅进攻性军事开支很重要,对防御装备的日益增长的需求也变得很重要。

洛克希德公司并不缺少装备,随着它继续开发新的进攻装备能力,它对国防的需求也在不断增加。洛克希德公司一直致力于激光技术,将长期的幻想变成了现实。当这种情况发生时,自然就需要能够抵御激光攻击的防御系统。这只会继续开发他们的选项组合和防御更多可能的攻击方法的需求。

知道收入的增长是强劲的,这只是为股票支付一个公平的价格的问题。虽然这样的推动力创造了更高的增长率,从而提高了估值指标,但市场时不时地提供了一个不容忽视的机会。

估值

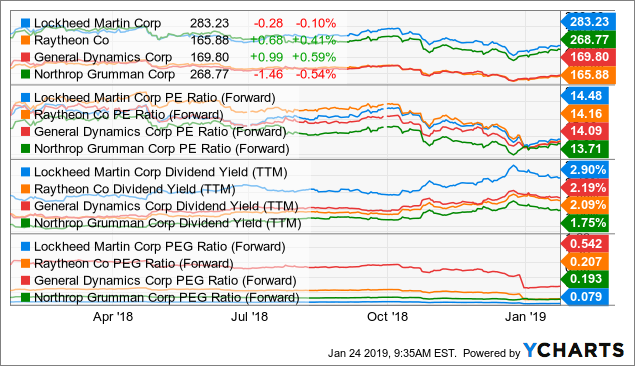

看看估值与同行的比较,我们看到以下情况。

洛克希德公司的预期市盈率最高,但低于整体市场的市盈率,尽管预期增长率更高。这些股票还提供最高的TTM收益率和最低的PEG比率。这意味着,考虑到增长好于预期,但对未来收益的溢价较小,投资者可能得到了公平的交易。

看看过去5年的估值指标,我们可以看到股票通常应该在哪里交易。

该股目前的股价略低于5年平均市盈率,但高于市盈率。展望未来,它的交易价格远低于平均远期市盈率,而且钉住比低于我们此前看到的水平。鉴于上述所有信息,可以肯定地说,该股没有被高估,但也没有被低估太多。不过,在刚刚获得指引的情况下,以如此低的远期市盈率买入股票或许是一笔不错的交易。投资者现在可以利用股价的优势,如果股价再次回落,可能会增加他们的头寸。

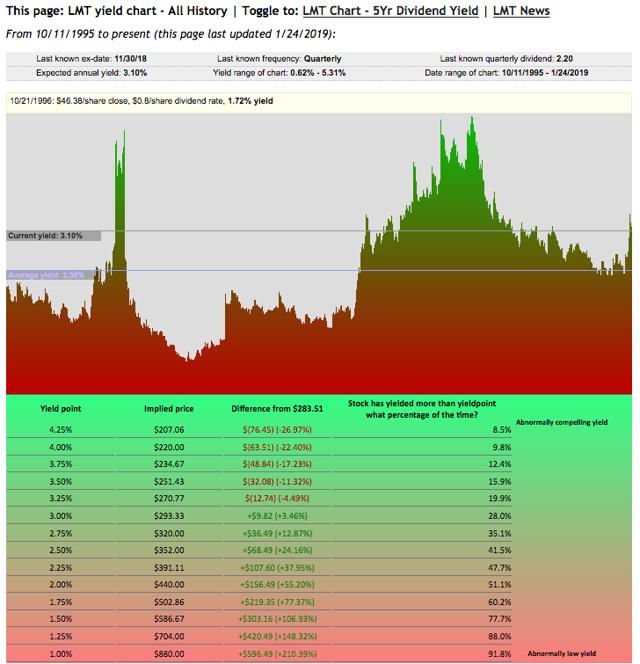

观察历史收益率,看看它是高于平均水平还是低于平均水平,是我最喜欢的一种判断股票是否被低估的方法。

LMT的平均收益率为2.3%,目前的股票收益率为3.1%。可以肯定地说,股票代表着一种良好的价值。在过去的24年里,股票收益率只有大约28%的时候在3%以上。收益率的飙升发生在上一届政府执政期间,当时国防开支将被削减。然而,这已经增加,政府是亲防守。此外,该公司17年来一直在提高股息,最近每季度股息增长10%,达到2.20美元,即每年8.80美元。未来继续增加派息是管理层关注的焦点,在派息率低于50%的情况下还有很大的空间。

结论

洛克希德·马丁公司为投资者提供了一个从世界各国日益增长的国防需求中获益的机会。不断增长的人口和新技术将继续增加对各种产品的需求。此外,世界各地的国防舰队中老化的机器将产生持续更新的需求。这将使洛克希德·马丁公司在未来许多年受益,这一点从目前积压的大量订单中可见一斑。由于这些股票的预期市盈率低于正常水平,收益率高于平均水平,现在可能是开始建仓的时候了。除了其最大的客户美国降低国防预算外,该公司几乎没有其他风险,但在世界各国都在提高国防预算的情况下,它将很难做到这一点。如果股价再次从这里回落,我将开始建仓。我在等待,因为最近市场整体快速回升。

本文作者:AllStarTrader,美股研究社(公众号:meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们吧。

精彩评论