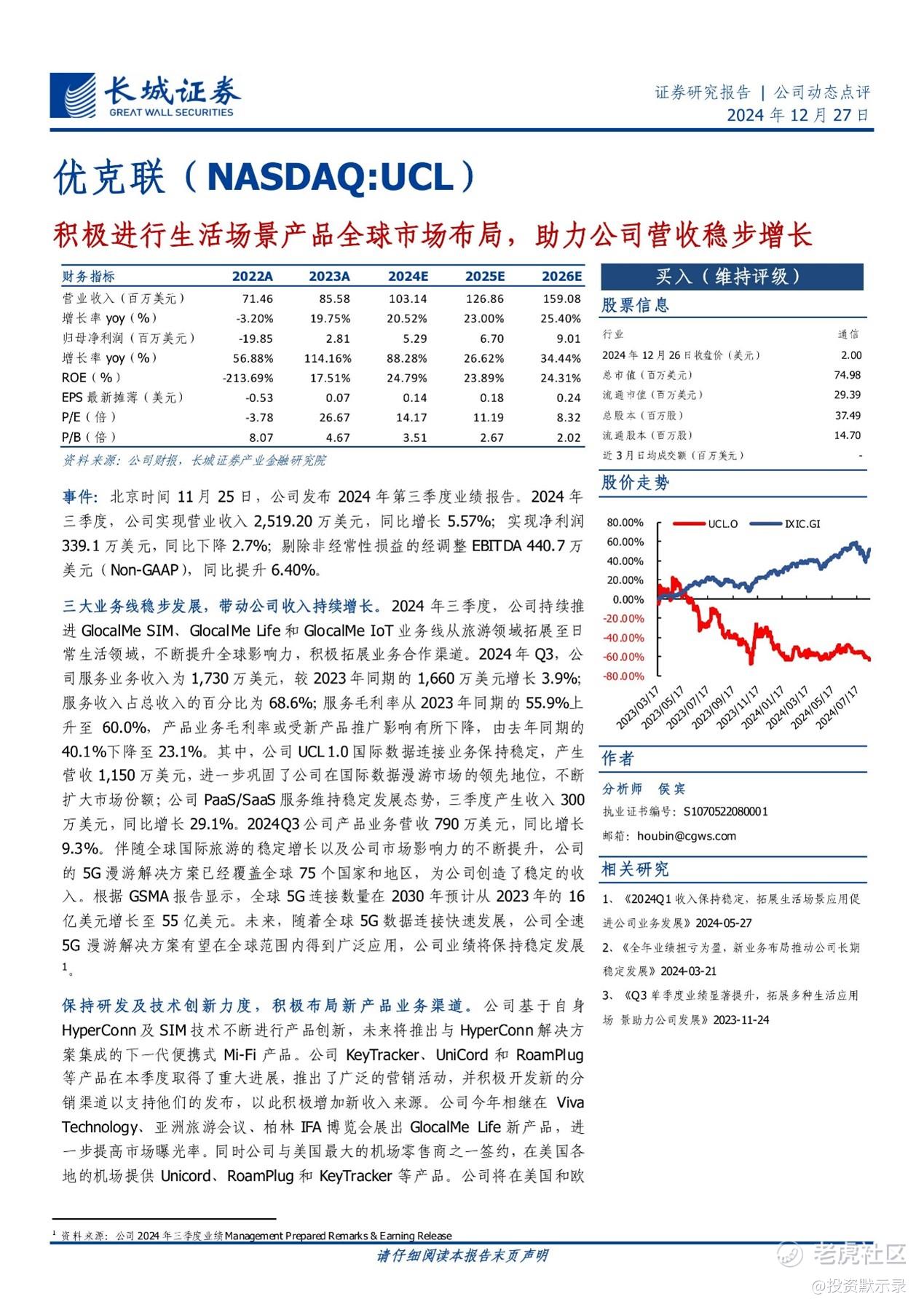

12月27日,长城证券发布了优克联研究报告,认为公司“积极进行生活场景产品全球市场布局,助力公司营收稳步增长”,看好公司未来业绩发展,维持“买入”评级。

长城证券首先点评了优克联的2024年Q3业绩,公司持续推进 GlocalMe SIM、GlocalMe Life 和 GlocalMe IoT 业务线从旅游领域向日常生活领域拓展,有效提升了全球影响力,并积极开拓业务合作渠道。在 2024 年三季度,服务业务收入从 2023 年同期的 1,660 万美元增长至 1,730 万美元,增长 3.9%,服务收入占比达 68.6%,且服务毛利率从 55.9% 提升至 60.0%。其中,UCL 1.0 国际数据连接业务稳定,产生 1,150 万美元营收,巩固了其在国际数据漫游市场的领先地位。PaaS/SaaS 服务也维持稳定发展,三季度收入 300 万美元,同比增长 29.1%。

长城证券认为,随着全球国际旅游的稳定增长以及公司市场影响力的持续提升,特别是全球 5G 数据连接的快速发展,优克联的全速 5G 漫游解决方案有望在全球范围内得到更广泛应用,为公司业绩增长提供坚实支撑。根据 GSMA 报告,全球 5G 连接数量预计从 2023 年的 16 亿美元增长至 2030 年的 55 亿美元,优克联有望充分受益于这一趋势。

优克联持续保持创新研发能力,积极布局新产品业务渠道。公司基于自身 HyperConn 及 SIM 技术大力推进产品创新,计划推出与 HyperConn 解决方案集成的下一代便携式 Mi - Fi 产品。同时,KeyTracker、UniCord 和 RoamPlug 等产品在 2024 年取得重大进展,通过开展广泛的营销活动和积极开发新的分销渠道来支持产品发布,有效增加了新的收入来源。

在市场推广方面,公司积极参与全球重要展会,如 Viva Technology、亚洲旅游会议、柏林 IFA 博览等,展出 GlocalMe Life 新产品,提高市场曝光率。此外,公司还与美国最大的机场零售商之一成功签约,使其产品 Unicord、RoamPlug 和 KeyTracker 等得以在美国各地机场销售,并致力于在美国和欧洲地区开发更多主要渠道合作伙伴,建立战略合作伙伴关系,进一步拓展市场份额。

最后,根据长城证券对优克联的盈利预测,2024 - 2026 年归母净利润预计分别为 529 万美元、670 万美元和 901 万美元,对应 EPS 分别为 0.14 美元、0.18 美元和 0.24 美元,保持较快的增长趋势。当前股价对应公司 2024 - 2026 年 PS 估值分别为 0.73 倍、0.59 倍和 0.47 倍。基于公司积极拓展生活场景应用领域、不断推出新产品以及良好的业绩增长预期,长城证券给予优克联 “买入” 评级,充分反映了长城证券对优克联未来发展的积极预期。

更多详细信息,以研报内容为准:

精彩评论