大家新年快樂,休完年假回來,最令人關注的總經面變化,應該會是:10 年期美債殖利率飆破 1.3%。

確實美債殖利率的走揚,是會令所有風險資產面臨重定價之壓力,因「利率就是一切定價的基準」,故對於投資股市來說,也不能倖免,但或許也不用過度擔心,只要你有應對策略。

資產重定價壓力從那裡來呢?

譬如說我們用粗淺的比較,台積電目前股利殖利率 1.5%,10 年期美債殖利率在 1.3%,對於法人來說,台積電當然就構成了重定價效應。

但是,也不用太緊張啦,因為重定價的修正通常都會是短期現象,因公司基本面前景若好,當然具有擴大發放股利的機會,所以預期股利殖利率 (Forward Dividend Yield) 走高後,就會令股價修正壓力減小,甚至回補股價空間。

故在面對重定價壓力的時候,有一個很核心的選股邏輯就是:公司營運向上,具有擴大發放股利的潛力。

所以大家可以看到在當前流動性過剩的年代,所有優質公司都在暴漲,一切資金都往領頭羊去了,因為這些公司最有能力面對無風險利率的重定價壓力。

-------------------------------

而美債殖利率走強,那些商品壓力最大?

答案是,最直接被利率定錨的商品,如公司債、黃金。

2/8 跟大家分享過,在美債殖利率走升下,投等債、高收益債價格已逼近歷史最貴,我認為,目前投等債、高收益債的資本利得空間,可能已經所剩無幾。

但不是說投等債、高收益債要大跌了,也不會這樣,因為公司債其實比較跟著景氣循環走,只要景氣向上、企業違約風險小,這些債頂多就是漲不太動或小幅修正,然後主要就剩領息功能。

-------------------------------

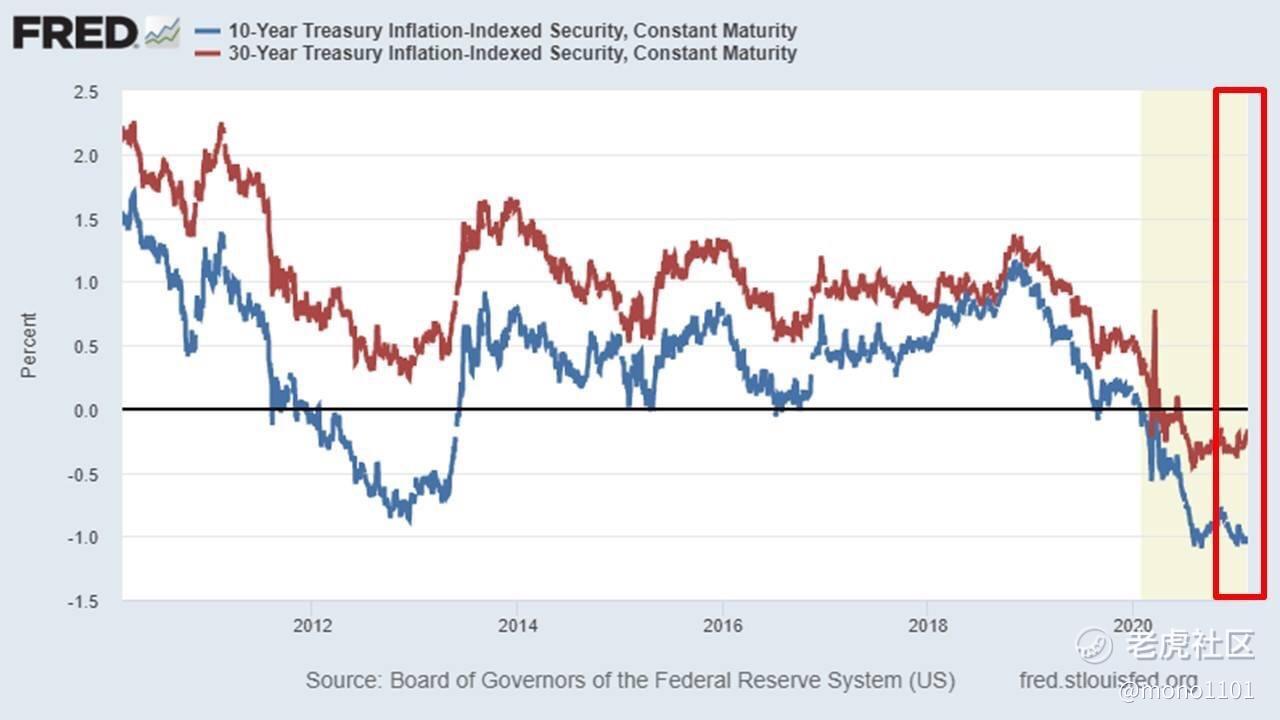

至於黃金,這個問題是比較嚴重的,美債殖利率走強的背景,其實就是反映經濟復甦、企業獲利轉好的預期加速,當然令避險性資產的黃金易跌難漲。

要從估值面來看也可以,如下圖所示,最近 30 年債實質負利率高速收窄來到 -0.16%,已經逼近「正利率」水平,這對不孳息的黃金來說,正利率肯定是壓力。

雖然 10 年債實質利率還躺在 -1.01%,近期與 30 年債實質利率出現嚴重背離,但我想在未來一季中,會開始向 30 年期來作靠攏。

短線上嘛,考量到 10 年期實質利率不會立刻轉正,所以若要抄底黃金的,或許 1750 附近有機會,多空還請自由判斷,但中長期來看,87% 還是易跌難漲。

目前持有股票的吸引力,我想還是遠大於黃金的。

精彩评论