文|恒心

来源|财富独角兽

作为一家年轻的城市商业银行,山西银行过得并不好。

据官网显示,山西银行是经国家金融监督管理总局(原中国银保监会)批准,于2021年4月挂牌开业,由山西省政府授权山西省财政厅履行出资人职责,以原大同银行、长治银行、晋城银行、晋中银行、阳泉市商业银行为基础,通过新设合并方式设立的省属金融国有企业,营业网点300多家,遍布全省10个地市,搭建了连接东西、横跨南北的省域内金融服务网络。

这家被山西省政府给予厚望的银行,目前却面对诸多挑战和问题。

业绩层面,山西银行表现出资产规模缩减、盈利承压、成本收入比持续攀升,这些均对其在金融市场中的竞争力构成了一定挑战。数据是最好的证明,尽管在开业初期资产总额持续攀升,但今年9月末,山西银行的资产总额为3482.29亿元,较上年末减少近81亿元。

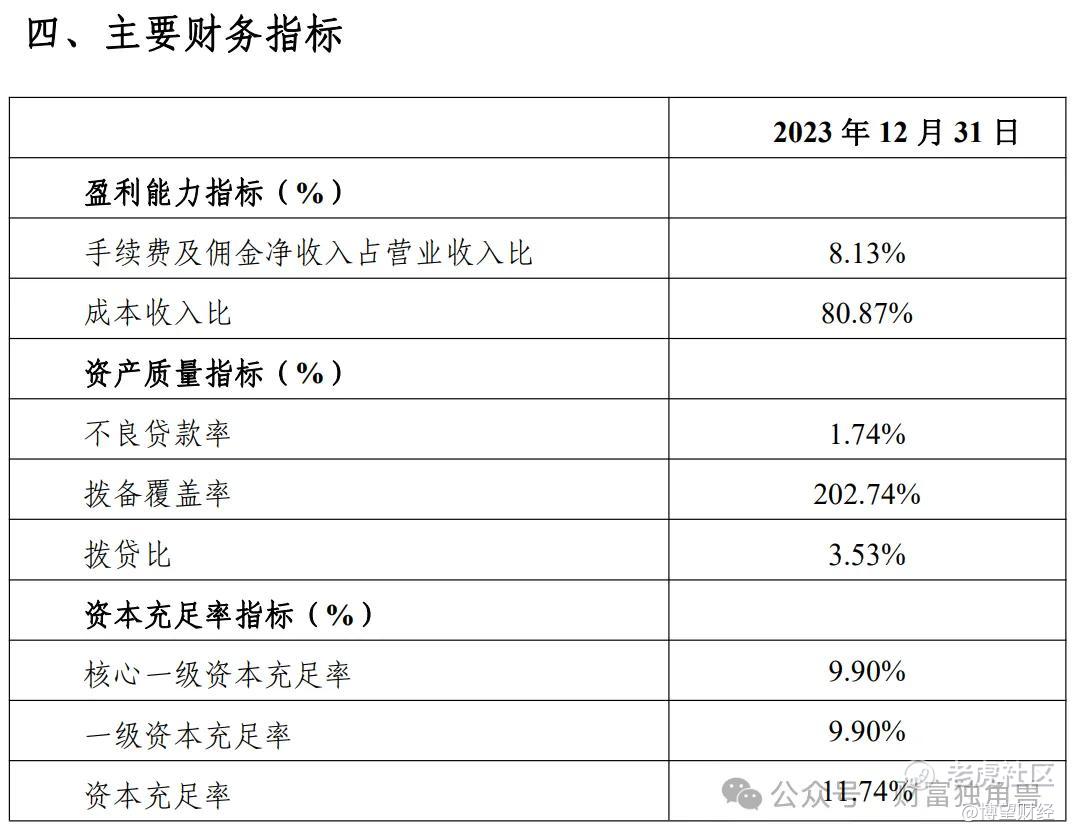

同时,山西银行的盈利质量不容乐观,盈利主要得益于风险资产拨备回冲,而非经营效率的提升。此外,山西银行近三年的成本收入比持续攀升,从2021年的61.1%一路上涨至2022年的81.54%和2023年的80.87%,连续两年超过80%的高位,并且远超监管标准(45%)。

股权方面,山西银行股权结构复杂,且股东退股意愿强烈。截至2023年末,山西银行的前三大股东分别为山西融金兴晋私募投资基金合伙企业(有限合伙)(持股比例59.0866%)、山煤国际能源集团股份有限公司(以下简称“能源集团”,持股比例7.3294%)和大同市经济建设投资集团有限责任公司(持股比例3.0322%),均为国企。但同时依旧保有2800多个自然人股东及近300户法人股东,股东结构较为复杂。不仅如此,近年来山西银行股权频遭拍卖,导致股东结构出现动荡。

合规方面,山西银行因信贷违规屡收百万级罚单。2023年2月,山西银行多家支行因存在变相超越贷款权限审批贷款及贷后管理不到位的违法违规行为,合计被罚120万元;2024年11月,山西银行再因多项违规行为被国家金融监督管理总局山西监管局处以215万元的罚款。

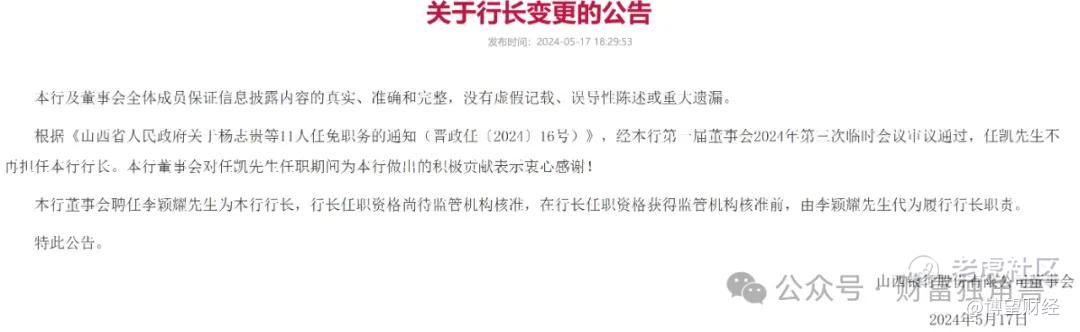

在此背景下,李颖耀履新山西银行行长,这也是山西银行组建以来的第二任行长。山西银行在新行长的带领下能否讲出新故事呢?

01

资产规模缩减,资产质量处于行业下游

事实上,山西银行的发展还是有值得肯定的地方。

早在成立的第一年,山西银行就前瞻性地通过清收、转让、重组等方式累计化解风险资产100多亿,2022年便实现了盈利3.9亿元,2023年更是进入发展快车道,全年实现盈利8.3亿元,同比增长了1倍多。与此同时,山西银行的整体资产规模也处于稳步增长状态。由2021年末的2961.82亿元增长到2023年末的3563.3亿元,短短三年总资产增长600多亿。

但在光鲜亮丽的背后,山西银行狂飙的“后遗症”也逐渐浮出水面。

首先是盈利质量不容乐观。虽然山西银行在2022年和2023年实现了盈利,但主要得益于风险资产拨备回冲,而非经营效率的提升,期间利息净收入增长乏力,非息收入占比低,手续费及佣金净收入体量较小。

其次是资产规模缩减,资产质量承压。进入2024年,山西银行的资产规模一改持续攀升的走势,出现了缩减,截至2024年9月末资产总额为3482.29亿元,较上年末减少近81亿元。此外,山西银行资产质量也处于行业下游。截至2023年末,山西银行的不良贷款余额为30.02亿元,不良贷款率为1.74%,高于同年行业平均水平(1.62%),同时拨备覆盖率为202.74%,同样低于行业平均水平(205.14%)。另外从五级分类来看,2023年末逾期90天以上贷款在不良贷款中的占比高达96.51%。联合资信也在评级报告中指出,山西银行的关注类贷款占比较高,2023年达到8.21%,且借新还旧及展期类贷款规模较大,信贷资产质量面临下行压力。

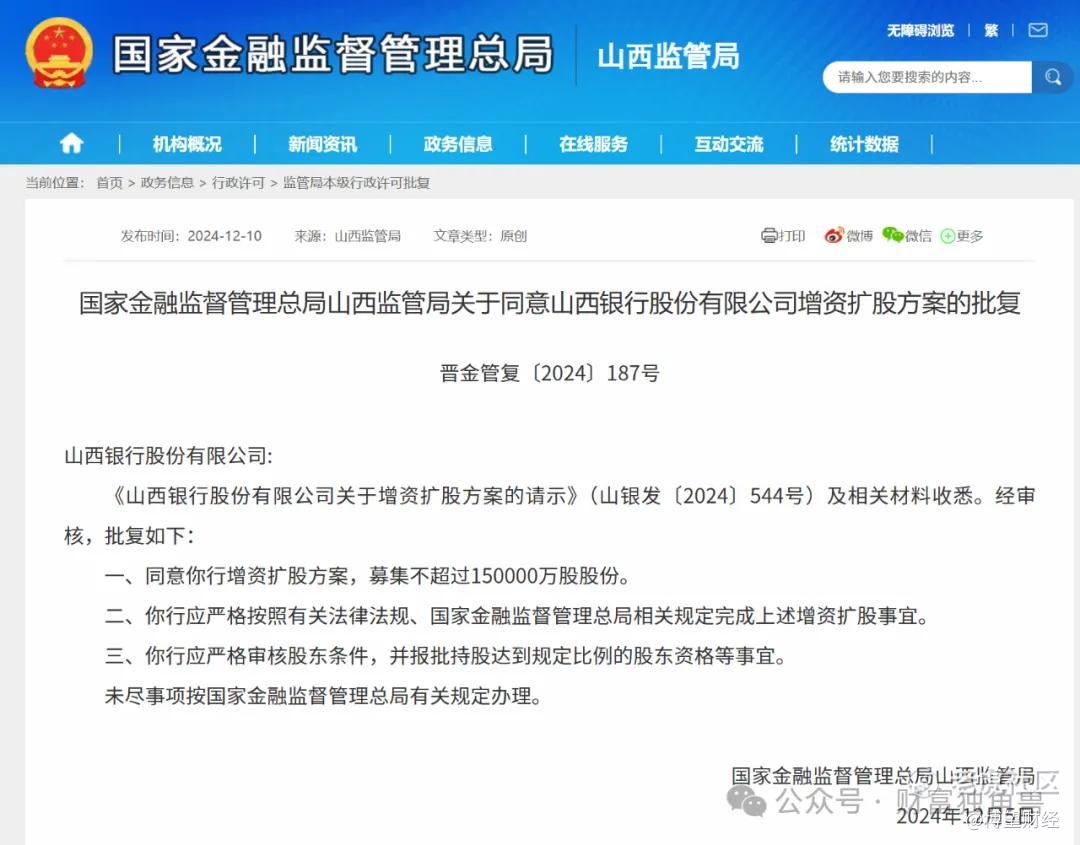

最后是资本充足水平逐年下降。据历年年报显示,山西银行资本充足率从2021年的13.07%降至2023年的11.74%,一级资本充足率和核心一级资本充足率也从2021年的10.2%降至2023年的9.9%,面临着一定的资本补充压力。但好在近期山西银行的增资扩股计划落地,能一定程度上缓解压力。

12月5日,国家金融监督管理总局山西监管局关于同意山西银行增资扩股方案的批复显示,同意其募集15亿股股份。值得注意的是,这并非山西银行自成立以来的首次增资扩股,早在2022年,能源集团就曾出资19亿元认购山西银行新股份,一跃成为其第二大股东。

02

拍卖股权累计超3亿股,内控问题显眼

随着银行业务的拓展和市场竞争的加剧,一些股东或许由于自身经营策略的调整、财务状况的变化以及对山西银行前景的担忧等原因,开始考虑退出或调整其持股比例以降低风险。

近期山西银行有多笔股权被上架司法拍卖以及交易市场平台,其中最大的一笔为山西聚源煤化有限公司(以下简称“聚源煤化”)名下持有山西银行1.9亿股股份,当前正处于冻结状态。公开资料显示,聚源煤化为山西银行第五大股东,2023年末共持有山西银行2.76亿股股份(持股比例1.0663%),而这笔股权也分为4笔同时进行拍卖,评估价合计为13362.7万元,起拍价为9353.93万元,较评估价打7折。若此次拍卖的1.9亿股权成功转让,聚源煤化对山西银行的持股比例或将降至0.33%,掉出十大股东行列,但最终仍未能找到接盘方,导致股权流拍。

这也并非首次出现的流拍。早在2022年,因青岛大宗商品交易中心面临财务困境,股权流转难度加大,其所持的山西银行股份同样在拍卖中流拍。除此之外,山西银行其他股东也在公开转让持有该行股权,累计股权超过3亿股,其中,包括山西鸿伦贸易有限公司转让其持有的0.2759%股权,晋城市锦华苑酒店管理有限公司转让其持有的0.15%股权,晋城市融资担保有限公司转让其持有的约0.14%股权。

这也意味着,随着股东频繁出让股权,不仅导致山西银行的股东结构将更加动荡,而且还会引发市场对山西银行稳定性的担忧。

此外,山西银行还多次收到百万级罚单,信贷问题成为“重灾区”。

2023年2月,国家金融监督管理总局山西监管局因山西银行大同操场城支行、大同金湖支行等五家支行存在变相超越贷款权限审批贷款及贷后管理不到位问题,合计被罚120万元;今年11月,山西银行再因关联方认定不准确导致重大关联交易未经董事会批准、未将部分集团客户纳入统一授信管理等,被罚款190万元,同时山西银行太原新建南路支行因贷款风险分类不准确被罚款25万元。此外,山西监管局还对时任山西银行太原分行公司部总经理助理杨晓雅、时任山西银行风险管理部员工卢芳、时任山西银行太原新建南路支行客户经理吕福海也给予了警告处分。

山西银行还因高额利息等被投诉。

“新帅”李颖耀能否带领山西银行走出发展困境,成为下一阶段有待验证的问题,尚需市场给出答案,我们拭目以待。

精彩评论