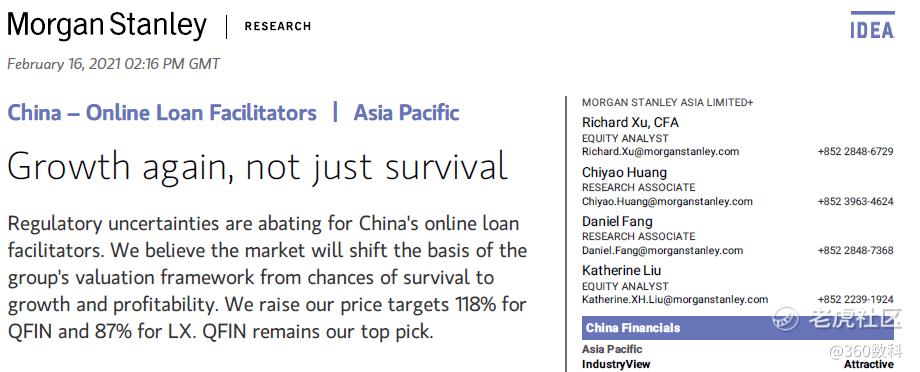

增长与盈利主导,摩根士丹利上调360数科目标股价118%至41美元

2月16日,摩根士丹利针对中国互联网金融行业监管动向和市场格局发布研报,指出当前监管针对助贷机构的不确定性风险正在减弱,过去企业“应对生存”的状况将转变为“增长与盈利”态势,因此市场针对该类公司的估值架构将大幅提升。基于此,摩根史丹利在保持360数科为其首推股票的同时,上调目标股价118%至41美元。

摩根士丹利指出,中国监管机构的行业整肃为所处企业的经营模式和费率定价界定了清晰的监管框架。过去一段时间,监管发布的针对银行与小贷公司线上借贷的《商业银行互联网贷款管理暂办法》、《网络小额贷款业务管理暂行办法(征求意见稿)》等一系列管理办法增加了线上助贷机构的政策明晰度。同时,强监管下出清P2P网贷平台,也为市场上仅剩的少量头部助贷机构提供发展空间。除此之外,针对小贷公司更加严格的资本注册金要求、跨区域经营等新规也将缓解该领域的激烈竞争情况。

在业务模式上,摩根士丹利继续看好360数科的Capital light模式,其专注于获客、风险筛查、客户匹配等业务将赢得监管对其价值的认同。数据显示,截至2020年三季度末,360数科在保持稳健增长的同时,科技业务占比提升至28%。在数字科技驱动下,360数科连接近100家金融机构,帮助金融机构累计为1871万用户提供借款便利。

在技术层面,360数科研发的获客投放系统帮助机构触达更多用户、降低成本并提高投入产出比;在数字化风控方面的智能风控引擎Argus,凭借上万条策略规则与10万以上的用户维度帮助金融机构累计拦截潜在新型风险人数超100万;在运营以及贷后环节,360数科推出自主研发的机器人平台与智能语音平台,完成83%的资产清收工作、90%的电话营销工作、91%的客户服务工作以及100%的质检工作。

摩根士丹利认为,360数科过去相对较低的股价反映市场曾对于该行业是否能够生存下来存在顾虑;而如今,针对监管不确定性以及资产质量问题的争论将逐步被其未来盈利增长步伐所取代。摩根史丹利将360数科2021年市盈率由过去的3-4倍调整为较为保守的9.7倍,并认定该行业仍有较大的价值增长空间。

根据360数科最新发布的2020年三季度财报显示,公司实现营收37亿元,同比增长43.4%;非美会计准则(Non-Gaap)净利润12.9亿元,同比增长70.4%。

精彩评论