一 一周汇总

(1)本周标普500跌1.99%,纳指100跌2.25%;罗素2000跌4.5%;道指跌2.25%;7巨头MAGS跌1.25%。 标普500 5日市场宽度大幅下降到最低2.71%极值

(2)本周看涨观点

--美国股市迎来创纪录的单周资金流入,超过820亿美元,连续第11周资金流入,使得今年至今的总流入接近5500亿美元。

--鲍威尔的部分鸽派言论指出,通胀目标的回归大致顺利,住房类通胀可能进一步下降,劳动力市场逐渐降温,政策仍然具有显著的限制性。

--11月核心PCE通胀低于预期,服务业PCE通胀放缓是一个亮点。

--11月零售销售略好于预期,连续第三个月增长,而核心控制组环比增长0.4%,符合预期。

--12月初步服务业PMI跳升至38个月来的新高,推动综合PMI产出指数升至33个月来的最高点,尽管制造业PMI处于三个月最低水平。

--截至12月14日的一周初请失业金人数减少了2.2万,降至22万人,低于市场预期的23万人,继续申请人数也有所下降。

--人工智能领域的积极新闻,包括博通CEO表示AI支出狂潮将持续至本十年末,美光将2025年HBM市场总量预期提高50亿美元,预计到2030年将超过1000亿美元。

(3)本周看跌观点(硬币总有两面,看自己的视角)

--美联储鹰派加息预期,2025年和2026年中位点上调50个基点。

--美债收益率和美元继续上涨,自美联储启动降息周期以来,10年期国债收益率上涨90个基点,美元上涨约8%。

--标普500的市场广度恶化,周四标普500下跌股票数量超过上涨股票,创下14连跌的历史新高(该连跌记录处于100百分位)。

--投资者情绪和头寸过度,根据最新的BofA FMS调查,美国股票的配置比例创下历史新高,而现金配置比例创下历史最低。

--工业生产连续第三个月下降,11月产能利用率降至除疫情外的七年最低。

--12月费城联储制造业指数意外收缩,降至自2023年4月以来的最低水平。

--纽约联储制造业指数12月出现自2023年5月以来的最大环比下降。

--11月住房开工数据创下自7月以来的最低水平,Lennar公司指出,因利率上升,住房负担能力受限,并且由于激励措施推高了毛利率,公司指引令人失望。

--美光指引疲软(股价下跌),受消费者市场库存问题影响。

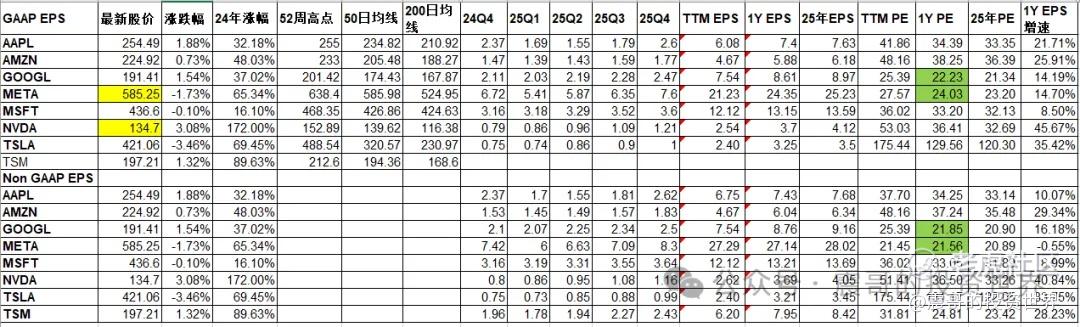

(3)财报

--24Q4 标普500 EPS预期增长11.9%,营收预期增长4.8%

--2025年标普500 EPS预期增长14.8%,营收预期增长5.8%

--2024年7巨头 EPS预期增长33.3%,2025年7巨头EPS预期增长21.3%

---2024年除7巨头外的493 EPS预期增长4.2%,2025年除7巨头外的493 EPS预期增长13%

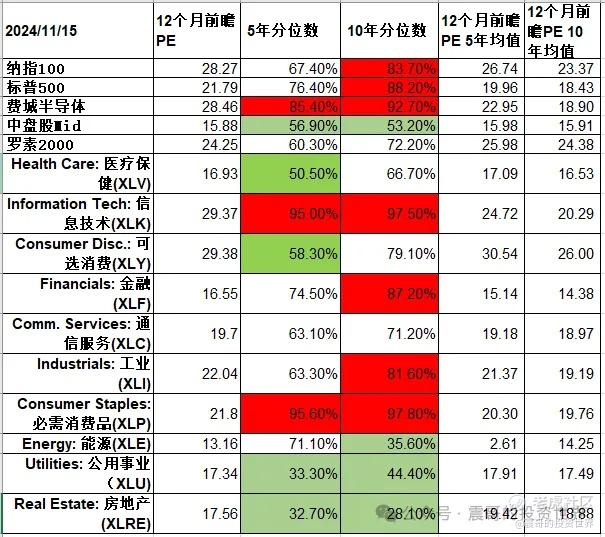

(4) 估值:高位

--标普500 前瞻12个月PE 21.79,处于过去10年88.2%分位,处于过去5年67.4%分位

--纳指100前瞻12个月PE 28.27,处于过去10年83.7分位,处于过去5年76.4%分位

--纳指100 TTM PE 41.15,处于过去10年96.85分位,处于过去5年93.66%分位(理杏仁口径)

(7) 情绪

--CNN恐慌指数28,处于恐慌状态

--标普500 5日市场宽度35.45,处于中性偏低;20日市场宽度11.35%,处于低位极值

二 仓位(周汇总)

整体想法

(1)美股:45%+ 10% sell put

思路:

(1) 标普500周5盘前最高回撤5%,估值最低到了21倍区域,股价回到9月底的水平。中盘股,标普等权到了50-60分位合理估值区间。

(2) 5/20日市场宽度周4/周5到了极值区域,VIX最高28。市场超卖严重

综上市场恐慌,大科技还在高位,除了大科技外指数估值合理,技术指标出现高胜率情况。

(3) 周5 3巫日加上纳指100公布再平衡,周四判断市场会有波动。9点半PCE数据好于预期情绪反转。进行了一系列操作(操作均第一时间在群或星球发出)

--加仓IGV, IJH, RSP,META,GOOGLE,GTLB 仓位到45%。看好软件方向以及除了7巨头外的493盈利扩散

-- 卖出25年12月19日到期的spy 600 put,价格38,锁定10%的收益率。备兑仓位占比10%

--买入SVIX,当日抛出。做了vix 22-19的波动

(2)美债:仓位22%已经超配。TLT成本92左右,TMF成本41.59

--玩美债TLT的动机是打底4-5%年化收息+未来10年国债收益率到4%交易收益,总体年化10-15%。玩美债需要有耐心和合理预期,目前单边上涨概率很低

--买入TMF

--买入25年4月到期的92 TLT Call交易仓(所谓交易仓是指随时可能跑路)

(3)纳指100 QDII:

--从7月开始操作,本周无定投。

三 美股估值

(1)ETF(增加5年分位数)

(2) 增长

--标普500: 24Q4 预期11.61%。25年预期14.5%

--纳指100:24Q4 16.62%,25年20.93%

(3) 7巨头

--NVDA,META在50日均线下方

四 市场环境

(1)GDP NOW:

最新预测:3.1%——2024 年 12 月 20 日

GDPNow模型对2024年第四季度实际GDP增长率(经季节性调整的年率)的估计为12月20日的3.1%,低于12月18日的3.2%。根据美国经济分析局和全国房地产经纪人协会最近发布的数据,第四季度实际个人消费支出增长和第四季度实际私人国内总投资增长的当前预测分别从3.3%和1.3%降至3.2%和1.2%。

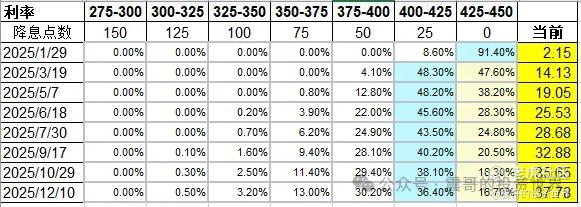

(2)降息预期

--12月如期降息25基点

--市场预期1月不降息概率91.4%

--到明年底总共再降息1.5次(低于SEP的2次)

(3)市场情绪:28,处于恐慌。结构行情突出

(4)市场宽度(短线看5和20日。中长线看50日以及以上)

--标普500 市场宽度:大幅下降。短期的市场宽度处于低位。中长市场宽度处于中性

--纳指100市场宽度:大幅下降,趋势和标普500一致

五 下周关注

(1)宏观数据

周一23:00,美国12月谘商会消费者信心指数

周二21:30,美国11月耐用品订单月率

周二23:00,美国11月新屋销售总数年化、12月里奇蒙德联储制造业指数

周四21:30,美国至12月21日当周初请失业金人数

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。

精彩评论