先来说下今天暗盘的新股环联连讯,之前有说过,这种票我就小参与下,赌乙组是不敢的,平铺了一些现金白嫖,0成本拿到2手,暗盘都出掉赚天饭钱,也还不错了,主要是入场费低,赔也赔不了多少。

诺辉首日收益比暗盘更好,一手爆赚29000,现在的新股,一手不赚个2W+都不好意思叫新股了,实在太疯狂了。

添加图片描述

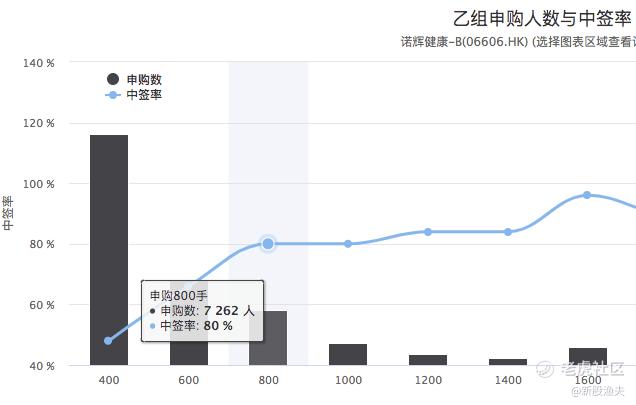

如之前所说,撤掉乙头改打乙3乙4,还算是比较好的策略了。从下图也可看出,乙3是乙组兼顾中签率和成本的最优解,乙3之后中签率趋平。

添加图片描述

还最后留了一手,等明天再看看。肉虽好但不好中,未来一段时间,这种情况还得继续。资金利用效率会大大降低,2021年的年化收益预期也要放低了。

这次诺辉货太少,顶头槌只给分得一手,一千多万资金动用十倍杠杆,哪怕按1%的利率计算,最后扣了成本赚不到一万块,这个资金利用效率太低了,如果用更高的利率融资,注定是亏损的。另一方面也告诉了我们后续打新要更注重策略,无脑动用杠杆抢额度,怕是中签了也可能赔钱。

昭衍新药

昭衍新药在招股前做了一个不负责任的中签率预测,目前看,可能一方面大家都考虑成本,另外这种AH股都知道涨幅有限吸引力不大,所以,孖展要比招股前想象的冷很多,中签率预测要做下调整。预计50W人参与,一手中签率5%-8%左右,稳中150手合理一点,但是这个票只有100手和200手的档位,所以分配偏融资一些,100手还是有可能拿到一手的,乙头4-5手区间(这时候说也意义不大了)。

渔夫最终是上了一些小甲加一个乙头,尽量控制成本,抽少量资金打一下,为啥上乙头,因为入场费有点高,实在不想挨个户再入金了,干脆打命中率吧,孖展不算太高,乙头的性价比应该还可以,中一手的打和点可以控制在10%以内,希望能有泰格的表现就成了,也做好了小亏的心理准备。

另外一个需要关注的事情是,这次诺辉的查重率明显高于以往,104万人查重了1w+,超1%的查重率,而之前的新股一般都不超过千分之四,快手是140万人,查重2500人,所以这可能是未来的一个趋势,值得关注一下后续的发展。

赛生药业

最后说一下赛生吧,赛生药业暂定周五(19日)至下周三(24日)招股。市场消息透露,赛生药业的招股价范围初步定于17.2港元至18.8港元,计划发行近1.16亿股,集资额最多21.8亿港元,联席保荐人为摩根士丹利、中金及瑞信。每手500股,入场费9494.72港元。该股暂定在3月3日上市。

有说法是,赛生≈赛先声。赛生和先声还真是有不少的相似之处,都从美股退市而来,都是已盈利的医药企业,都是在从仿制药企向着创新药企转型,保荐人都有大摩和中金,甚至赛生的总裁还是原来先声的副总裁。

添加图片描述

不过赛生好的是,先声2020年由于疫情和医保名录等原因导致营收和利润大幅下降,发的却又按创新药企的标准,估值很高。而赛生今年受益于疫情,各项财务数据均十分好看。

当时先声,渔夫算是避开了大坑。这次赛生等明天开始招股了再看吧,现在说策略还是太早了,主要还是看发的估值如何,另外关注下基石阵容。按2021年的20倍-23倍市盈率计算,承销商中金给的估值是188-217E港币。大伙都是老司机了,想再像先声一样割韭菜,怕是又得孖展滞销了。

精彩评论