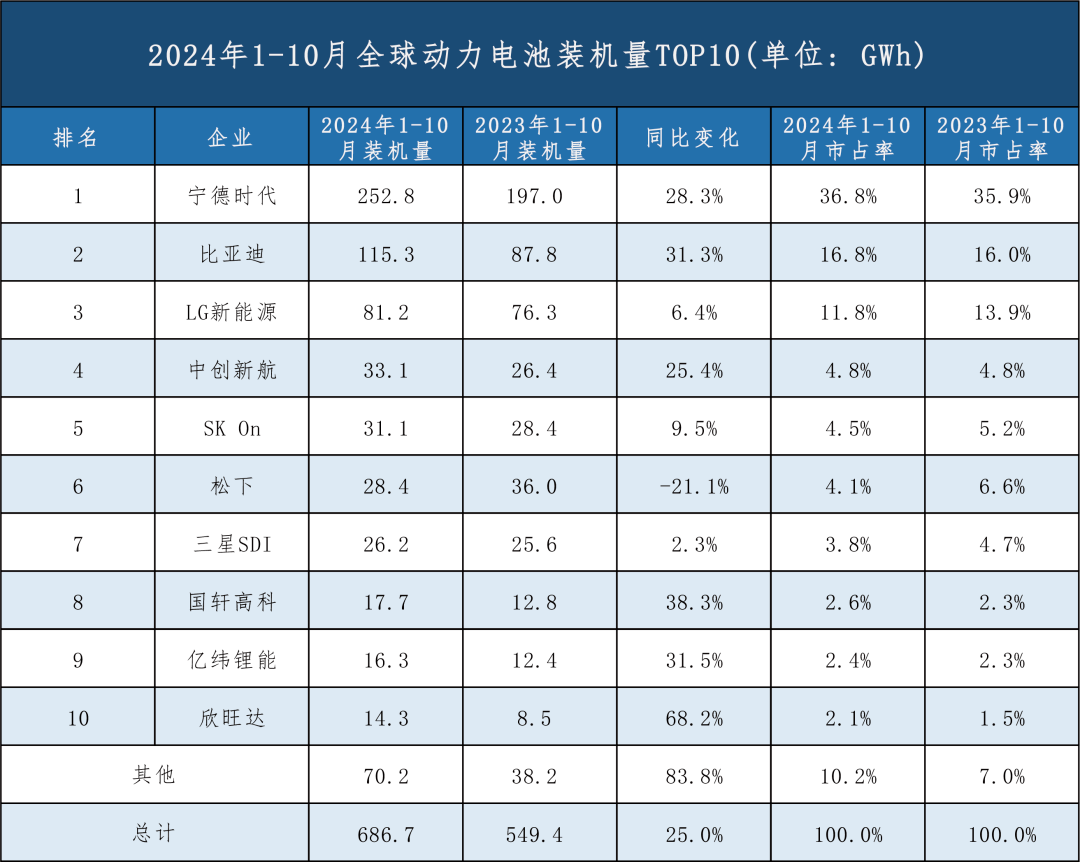

2024年三季度,全球汽车行业剧烈动荡,中国汽车公司的新能源转型大获成功,在中国本土市场国产替代声势浩荡,影响到了全球所有的汽车公司的业绩。这些海外的汽车巨头,即使靠政治力量,在各个大洲砌起保护高墙,力保发达国家地区市场不被攻破,也无法挽救集团整体的业绩大降。

下滑是惨烈的,而当中的业绩表现还能跑赢行业的,要么是电车公司,要么是基本没有中国市场的汽车公司。

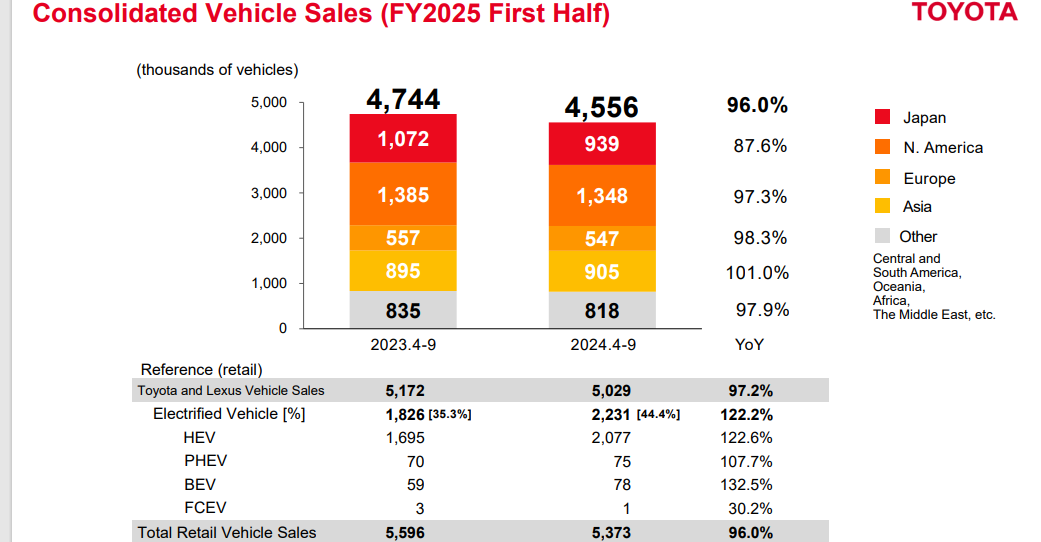

丰田的利润看似也大幅下滑,大部分是汇率因素,实际上丰田扣非利润仍保持在40-50亿左右,少输就是赢,业界大哥难以动摇,对比老对手的大众汽车,还是一众豪华德系汽车公司,还是老乡本田日产,丰田的竞争力依然比它们强得多。

但注意到的是,在德日美以外,现代汽车利润没怎么暴跌,因而挤入了前三。现代起亚汽车集团没有完全合并,现代占了34%股权的起亚汽车,2024年Q3获取了15.6亿美元的利润。

如果合并计算,现代+起亚的韩系汽车集团,累计利润应该也达到了31亿+的水平,比通用还高,仅次丰田。

韩系车一直是不起眼的,被视作日系平替,但事实是,相比日本汽车,韩国汽车虽然历史技术积累不够,但韩国是第二大电池生产国,是全球第二有足够的电动化能力基础的国家。

虽然竞争力肯定不如中国,但是韩系汽车现在只剩现代-起亚一家,无需考虑任何国内竞争,心思都是全球化,这又是容易被忽略的优势。

可以说,在电动化的背景下,又加上最赚钱的美国汽车市场对非盟友排外的政策,韩国公司也趁机偷偷吃肉。

一、被驱赶的韩系车

现代、起亚两个集团都是二战期间开始创业,比起中国汽车行业是有更多的积累,但是,韩国从来没被认可是汽车强国,相比欧美和日本,技术上是落后的,长期只做模仿,高端不行,性能不行,经济性也不如日系。

1998年亚洲金融风暴,努力了几十年的韩系车还是看不到德国美国日本的尾灯,起亚资不抵债,韩国政府指令现代收购,因此这两个合为一家,现代持股起亚50%,但仍然分品牌独立运营,即使到今天,现代也持有34%起亚股权。至此,韩国只剩一家汽车巨头,韩国国内市场也进入垄断阶段,基本做全球化生意。

韩国车长期以来,没有什么好形象,基本是日系车平替的定位,卖更便宜,经济性、耐用性都不及日系,这样也导致了韩系车在中国市场败退最早,毕竟中国市场要搞高端品牌,而性价比赛道,则完全被国产车占据。

所以Q3全行业的业绩下行,现代起亚汽车跟通用一样逃过一劫,原因是早早被淘汰出中国市场了。

从2019年开始,韩系车的中国市占率就加速跌落,今年已经跌到1%以下,目前在中国前三季度累计销售18.2万台车,加上其较低的均价,预计中国区的收入就是200亿左右,相比现代起亚集团将近1万4亿左右的收入,中国市场就算清零,也影响不了企业什么。

而日系和德系公司重伤,就在于中国市场占比还很大,中国市场销售额下滑,造成的集团收入下滑可能到达10%+甚至更多,而对于汽车这么个低利润率行业来说,营收下滑几个点,利润就大崩。

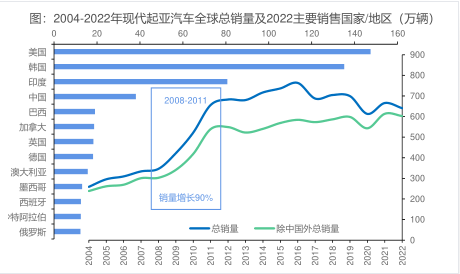

跟三星一样,虽然中国市场早早被淘汰出去了,但是靠全球化仍然能保持业绩不受大的影响,可以看到现代起亚汽车集团,除中国市场外的销量是连年增长的,而这个非中国区的总销量增长变化,肯定是名列前茅的,可以说,现代起亚努力的方向对了。

其中贡献的比较多的,还是欧美地区的发达市场,08年金融风暴,经济因素影响,美国开始推崇小排量汽车,日韩系吃到了大部分红利,也因此,美国开始从世界汽车第一梯队掉队。

而在美国发展脱实向虚的背景下,修车成本逐年水涨船高,这继续导致耐用性车偏好加强,日韩系车也最终成为了美国的最大汽车类别。

目前,现代起亚汽车的销量居于世界前三,而除Stellantis以外其他公司在中国市场的份额都还很大,因此,现代起亚全球销量还有可能进一步缩小和前面公司的差距。

所以更早去中国化反而成了一种优势,而看到其结构中,北美和欧洲市场占了49%,本质是一家欧美的车企。

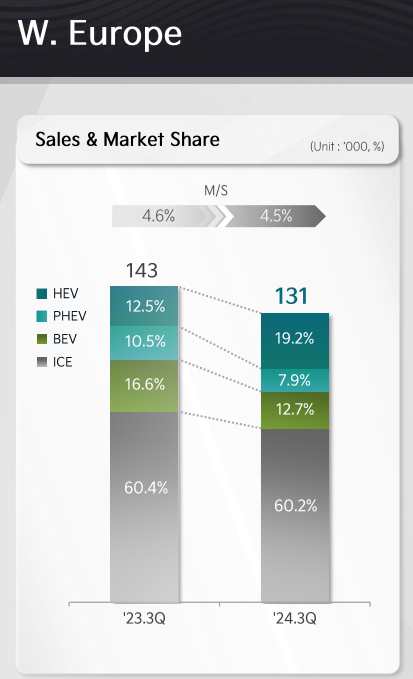

今年,现代起亚北美地区的增速依然可观,在10%以上,欧洲则下滑了9.5%,除此以外,其他地区经济都不好,所以大盘下降,导致公司销量也跟随下跌。这可能反映的是,欧洲车企中国区下降严重,但又无力改变,那么这些车企要自救,最容易弥补销量的是主场,所以现代起亚的欧洲部分未来是面对挑战的。

也能注意到的是,韩国市场几乎被独占,现代起亚占据90%的韩国本土市场,差不多是韩国一国销量等同于整个欧洲外销比例,这就是现代起亚销量最坚实的基本盘了,德系高端品牌,卖不动,日系更经济更耐用,韩国人也愿意买国产。

日系车在日本本土有近80%比例,德国70%都是欧系车,美国不再是汽车强国,日韩系占主导背后政治成分复杂暂不讨论。

最尴尬的是剩下的中国,是国产品牌占有率最差的汽车强国,56%的比例,则说明44%是海外品牌。日本韩国都是固执的爱国主义消费导向,中国消费者跟它们相比,其实没有什么民族情节。

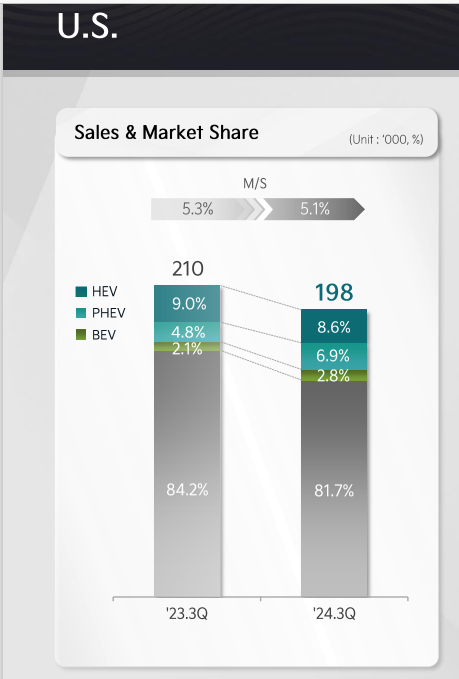

而美国区,是现代最大销量的市场,美国市场也是全世界最好赚钱的,特朗普上台后,扬言要加100%关税,目的就是不让中国公司赚美国的钱,按目前的市场占有率来说,潜台词就是日韩系继续赚大钱。

二、美国区,PHEV成关键

而对于这种有利的环境,现代起亚汽车要做的就是北美做得比美系、日系好,扩大市场份额。这就回到了文章开头的观点,电动化可能存在的优势。

目前,美国电车渗透率为10%,今年增速不大,纯电渗透基本卡住了,代表的特斯拉美国增速很低,美国的地形和油电价比,决定了电动化就是混动车占主导,可以看到,今年日韩系车油混技术最强,由此开启了还不错的增长,像丰田,今年销量下滑,油混车销量却增长了快20%+。

而从起亚的数据看,电动化比例不如丰田的接近40%比例,大概是20%,但有一点很重要,PHEV增速倒是很快。

PHEV和HEV的差距就是电池容量的大与小,HEV,也就是油混,低速用电,高速用发动机,实现了曾经最低的经济性,但是,小电池功率太小,电量太小,无法实现动能回收,后面中国的Dmi技术突破后,HEV的发动机高速工况优势被拉平,至此,经济性被中国PHEV替代,而后续的汽车进化方向,全车智能化及自动驾驶,都需要电,PHEV的路线就更正确了。

PHEV就是不小的电池,加油箱,代表是比亚迪的Dmi,除此,增程也算PHEV,大电池加油箱,但没有发动机让高速路况经济性不佳。代表如理想、问界、零跑,也都是高增速公司。

全球的电动化加速,实际上是中国PHEV在引领,整个中国电动渗透领先,也都完全得益于PHEV技术。

日系在中国也卖HEV,但是销量也崩盘,主要是引以为豪的经济性最终被击败,目前PHEV是最低能耗的路线,因为无论是油价比电价贵还是便宜的国家,都能用。

HEV的技术,轻电池,重发动机,长期被日本垄断,现代也有,即使学艺不精,但也是世界第二。

跟中国公司比PHEV,韩国也是落后的,但中国车被卡在美国高墙之外,日系的HEV打不过,美系车福特通用想做PHEV,但电池基本靠宁德时代、比亚迪、LG和SK,前两个怕关税,后两个还是韩国的,至于特斯拉,不做混动。

这么看来,是不是现代汽车就处于很有利的地位上了,所以对于现代来说,美国关税保护,能占据北美最大的肥肉,然后用电池的相对优势,看能不能矮子里拔将军,靠电动化浪潮把日美系市场份额拿过来。对比其他的汽车巨头,韩系反倒是目前问题最小的一家。

当然,这个吃肉的逻辑建立在短期中国汽车出海被各种政治因素干扰,并且现代汽车要主动选择PHEV路线。

看到了欧洲市场,起亚的电动率同比没变,PHEV占比却下滑了,HEV增长了,主要是,欧洲的车企电动化也都以PHEV为主,宝马大众也很多PHEV车,现代没有直面竞争。

技术上的高下比较是德系PHEV

当然,不幸的消息是,比亚迪已经开始全面进入欧洲,并且靠本地建厂突破最后的关税壁垒。在他之后,应该中国汽车行业也会全面到来,或者现代汽车意识到的是,可能在短期内狂推PHEV,时间窗口也不够了。但别忘了美国市场,这个战略还是很有希望的。

结语

所以,现代汽车的逻辑就是,中美的对抗矛盾,汽车行业的电动化智能化交织,而即使中国汽车行业技术再强,也不可能完全统治世界,而遍历全球,好像确实就是韩国的现代起亚,逻辑问题最小,最容易留下来了。

而再有一个悲催的事实是,2023年,现代加起亚汽车合计营运利润1130亿,超过中国所有车企之和——500亿左右。韩国明明是模仿者,韩国车什么都做不好,性能不如德国日本,HEV不如日本,动力不如美国,电动化不如中国。但偏偏在全球,销量前三,眼看着利润也要前二了。

其中德国企业、日本企业要是合体,倒也还好,各项数据能稳压现代起亚。但中国作为汽车强国这个表现,是不应该的。

问题在于,中国人不爱国。就算韩国车耐用、经济性、性能不如日系,韩国人也要花更贵的钱买,就算德国美国车有牌面,也不会买。现代起亚韩国内90%份额垄断是全球最高的,现代起亚管理层不需要考虑国内市场的经营策略,一个方向研究全球化就行,而中国车企一年500亿利润背后,是大量的亏损企业在拖后腿。而内卷过多,搞得大家都没时间专注出海。

但中国汽车能把电动化领先的优势确定下来并扩大。可能,现在多悲观,未来就有多乐观。假设中国市场也能做到80-90%都是国产,并且内卷结束,开始一致对外时,上限多高?韩国只是一个不到200万年销量的小市场,而中国汽车市场年销量达到近2400万。其培育出来的公司,技术领先度不再如过去的日德韩美一样不大,那么结果就可能是,中国汽车行业未来应该有数倍于1130亿的利润空间。当然,这一切要由中国消费者和中国车企合力完成。

精彩评论