文 | 陈宁迪

这篇文章应该是我在大家一致看好美股的背景下提出了一个极其不讨好的观点。更准确的说应该是,在今年美股一路高歌猛进下,尤其是特朗普的当选,特朗普和表面上与特斯拉的马斯克连手后的一系列承诺和动作,包括未来白宫内阁、监管机构人事安排以及未来政策许诺对科技巨头、比特币、美国本土企业的鼎力支持,使得投资者对美国未来的科技革命、强劲经济表现、垄断世界的资本市场产生了无限憧憬。而我在此时却很不适时宜的给大家的热情泼上了冷水。可能也是芝加哥学派的批判性思维在作祟,让我在周期的循环往复中不断检讨自身的惰性思维和从众心理。更重要的是,此时25年从事金融和财富传承行业本身的经验和警惕性让我不得不冒着天下之大不韪来和大家分享一下我对近期美股风险集聚的思考逻辑。

我在《透视美债运行逻辑》一文为大家解读了美联储强大的利率操纵能力和信用释放能力,这让美国股市获得了几乎无尽的弹药。问题在于,股市的信心本质上是公司的业绩决定的,更进一步说是由今天的AI技术是否能取得突破决定的!而这一切都超出了美联储的控制。12月11日透视美债运行逻辑的文章发出后我就开始起笔来对比2000年互联网泡沫和今天的“AI泡沫”,12月19日写完初稿的当夜,美联储宣布降息25个基点并对未来货币政策和美联储储备表态,三大股指全线收跌(标普跌2.95%,道琼斯跌2.58%,纳斯达克跌3.56%),看来市场早已嗅到了泡沫的味道,反应也慢慢开始发酵。好了不再啰嗦,直入干货,先看一下我整理的1999年互联网泡沫时期与现在的宏观环境及市场比较图。

01 今天美股和2000年对比

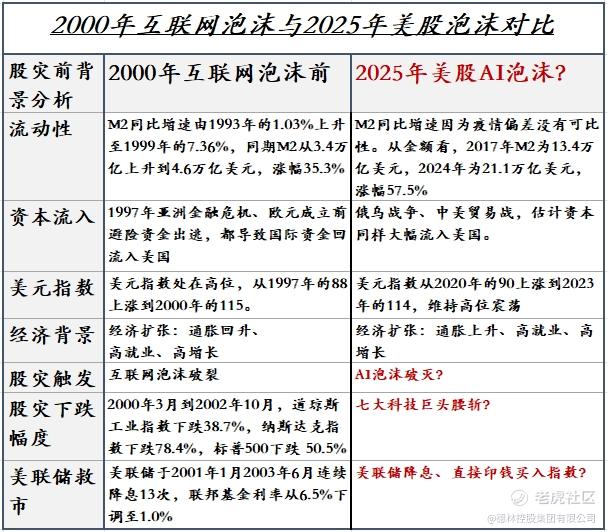

1 流动性分析

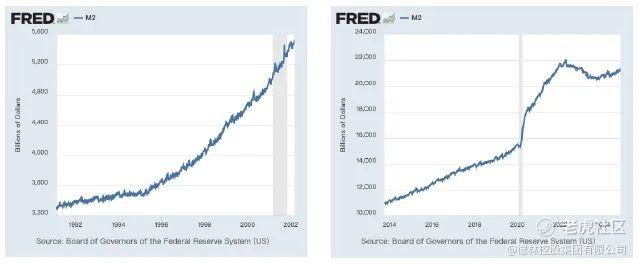

当下美国M2的涨幅远高于2000年之前。1993年美国M2同比增速由的1.03%上升至1999年的7.36%,同期美国M2从3.4万亿上升到4.6万亿美元,涨幅35.3%。

2020年M2同比增速为19%,主要是疫情期间全民发钱导致的偏差,因此数据没有直接可比性。但是从金额看,2017年M2为13.4万亿美元,2024年为21.1万亿美元,涨幅57.5%。

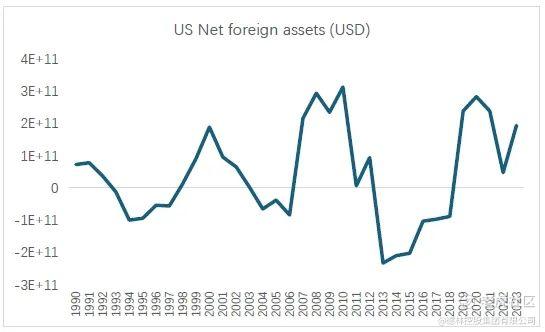

2 资本流入

这是一个非常有意思的指标,表示世界银行记录的外国资本对美国的净流入。我认为这个FOREIGN ASSET也可以代表美国资本回流的方向,因此在实际运行中会有放大效应。

大家请看,2000年回流资本达到1886亿美元,创高以后互联网泡沫破灭。2008年达到2937亿美元新高,随后房地产泡沫破灭。2020年达到阶段性高点,标普500出现闪崩(3393跌到2191,跌幅35%)。2023年该数据同样正在上涨,2025会创新高吗?

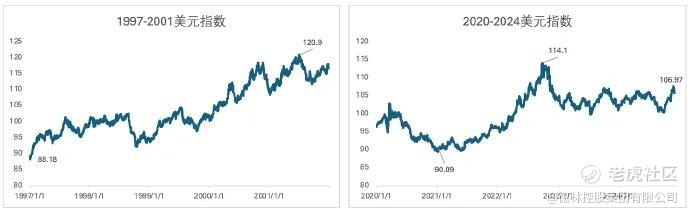

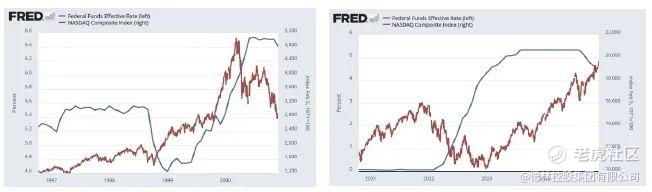

3 美元指数

2000年互联网泡沫破灭前,美元指数都处在高位,从1997年的88上涨到2000年的115。

2021年以来美元同样处于出现大幅上涨,之后再高位持续震荡,而且从趋势看,未来仍有上涨空间。

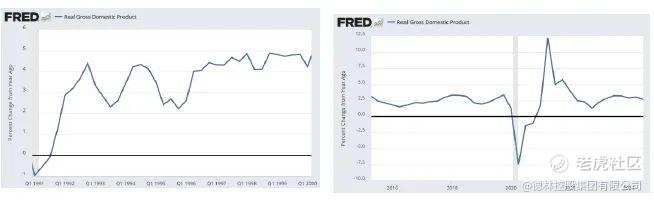

4 经济背景

第一,美联储的利率在2000年互联网泡沫破灭前处于高位,超过6%。今天的利率整体也处于高位。但是随着2025年美国继续降息,这一风险可能会变小。

第二,美国经济蓬勃发展。90年代美国经济蓬勃发展,名义GDP增速在4%。今天美国经济名义增速同样是一枝独秀,除了疫情导致的剧烈下跌外,其他时间都在2.5%以上,在发达国家里保持在第一梯队。

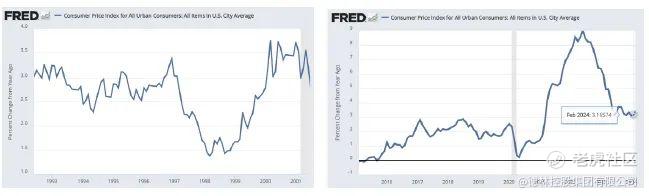

第三,泡沫破灭前都处于高通胀的环境。

1993-1997年美国通胀在3%左右,1997-1998年金融海啸导致通胀下行。1999-2000年通胀再次回升,并达到3.5%。加息治理通胀成为引爆护互联网泡沫的原因之一。今天的美国同样处于高通胀之中,但是好在加息已经成功把通胀压了下来。

5 触发股灾的微观因素

2000年互联网泡沫破**有4个触发因素。

一是美联储加息:90年代美国GDP增长强劲,美联储认为出现了过热情况,所以1999年制2000年开始了加息周期,从4.75%上涨到6.5%。这一因素在今天暂时并不存在,因为目前利率处于下行期间。

二是互联网公司盈利低于预期:大量互联网公司盈利不及预期打击投资者信心。今天这一因素同样存在,互联网公司在AI业务上投入巨大,但是短期都无法实现盈利。和2000年不同,好在这些大公司的其他业务都能稳健盈利,目前还能支撑AI梦,就看投资者信心和技术发展能否同步。

三是微软垄断案宣判。2004年4月3日,美国法院判定微软存在垄断行为。这一消息催化了互联网的利空预期。随着特朗普执政,共和党传统上支持放松监管,最高法院多数是共和党任命的保守派,因此未来四年不存在监管收紧的情况。这一因素同2000年也不相同。

四是媒体舆论恶化:《巴伦周刊》的报道揭露了互联网公司财务状况恶化、高管套现、财务造假等情况,叠加市场资金锐减、再融资市场冷却等多重效应使得市场开始抛售科技股股票,并出现踩踏行情,互联网泡沫的破裂。纳斯达克指数缩水77%。今天AI公司基本是管理成熟的大公司在投入,不太会出现2000年的情况。

因此四个促使2000年互联网泡沫破灭的微观因素今天有3个都不具备,只有AI公司的盈利和当初互联网高度类似。

小结:今天的美股AI泡沫和2000年的互联网泡沫面对的经济大环境高度相似,包括:经济蓬勃发展、流动性充足、资本持续流入美国、美元指数处于高位、通胀处于高位等。不同的是微观环境,2000年互联网泡沫破灭的微观因素今天还没有出现。但是历史不会在微观层面重复,这只能说明风险还在累积中。接下来我就从微观层面分析美股面临的风险。

02 美股面临的四大风险

1 企业债在削减,但风险在上升

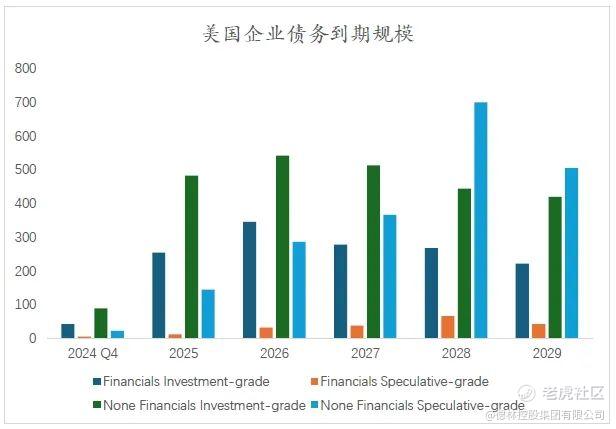

2023年很多机构估计美国的企业债会在2025年爆发危机,原因是2024年美国企业债未偿债额是8811亿美元,2025年将会上升到11273亿美元,2026年继续上升到12137亿美元。经过了一年的辗转腾挪,美国截止2024年10月,美国企业债2025年的到期规模已经缩减到8890亿美元,下降了21%。因此短期内企业债爆雷的风险并不大。

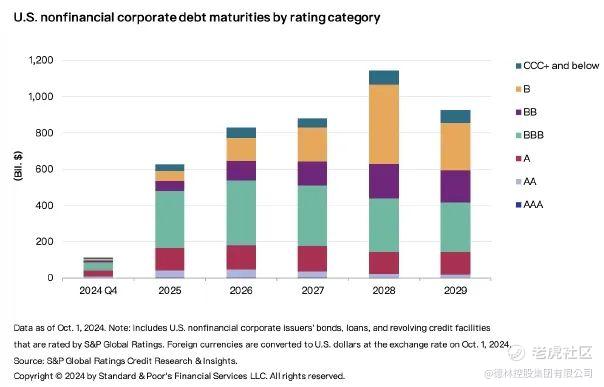

但是这并不意味着美国企业债真的高枕无忧,因为债券结构正在发生剧烈变化。2024年到期的企业债只有4%是高收益债,而2025、2026年高收益债占的比重提升到13%和19%。2028年投资级债券占比将首次小于50%,也就是BBB以下级别的债券将成为主流(下图),说明债券质量在恶化,更进一步说是借款企业的经营状况在恶化。因此美国企业债的风险主要在于债券结构的变化,因此需要持续关注。尤其是以企业债为底层资产的CLO市场风险将显著上升。

我认为2025年美国不至于爆发企业债危机,因为除了美联储在下调利率之外,我推断美联储很快会停止缩表,以防止市场流动性不足。这也会缓解企业债爆发危机。

2 美股杠杆率飙升至危险水平

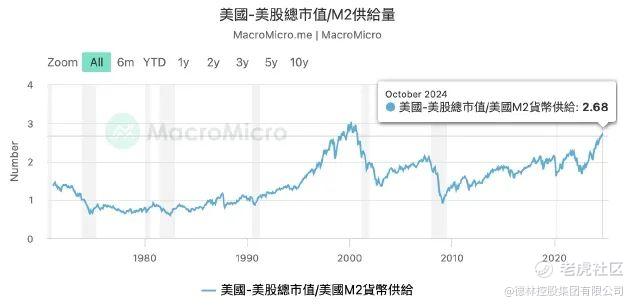

美股总市值/ M2 货币供给量的比值可以反映市场资金投入到股市的程度。2000年科技泡沫时这一数值达到 3 倍,显示资金过度集中于股市。现在这一数值为2.68。

换一个角度,标普500、纳斯达克目前的市盈率虽然不是最高,但是都处于2010年以来90%以上的高位。根据历史数据,美股估值分位进入90%以上后,未来一年的平均收益率是-0.2%,中位数收益率-12.5%,上涨概率只有36%。

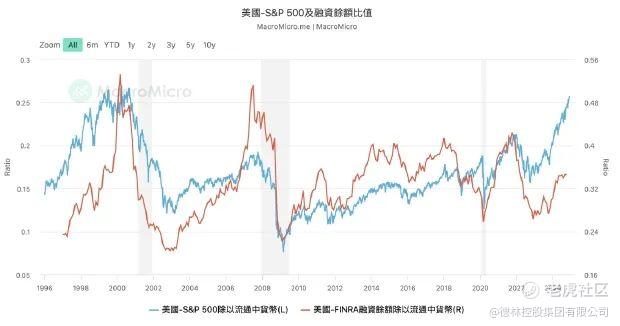

标普500指数和美股流通中货币的比值(下图蓝色线)可以判断股市是否高估。目前这一数值为0.26,也已经接近2000年的高点0.27。

红色线反映的是美国金融监管局(FINRA)统计的股市融资余额(MARGIN DEBT),就是向证券公司借钱炒股的负债总额,它可以反映股市的资金动能。这一数值2024年5月以来就不在上升,说明市场嗅到了股市风险,不再有杠杆资金继续入市,接下来市场需要的只是下跌的理由,也就是我们要谈的第三大风险。

3 AI盈利仍是未知数

美股之所以疯涨主要是因为美联储释放了天量信用,这些货币为了增值而流入股市,资金报团取暖的情况下选择了科技巨头。这也是为什么, 2023年标普500指数的上涨“7巨头”贡献了65%。2024年贡献了50%。

科技巨头为了让AI的故事迅速推进,维持高股价,投入大量资金进入AI。摩根大通的统计显示,2025年7巨头研发投入将达到5000亿美元,2026年将突破1万亿美元,超过国防预算。这意味着未来科技股的盈利会有更大的不确定性,因为科研不是投入资本就一定有产出,否则中国早就把高端芯片做出来了。这就是为什么有少部分机构预测美股面临巨大风险。

BCA RESEARCH的认为过去那些资本支出较高的公司,往往表现不如预期,因此他预测标准普尔500指数将在明年年底前跌至4100点。

美银认为2025年最大的风险是投资者误判“科技泡沫,而后者可能被美国百年来最激进的政策转向所放大”。美银最新的调查显示,美股基金经理投资管理总资产中,现金的占比从此前的4.3%降至3.9%,这一水平已经构成了“卖出信号”。自2011年以来,这一信号被触发了12次,而在每次信号触发后,MSCI全球指数会在随后的一个月平均下跌2.4%。我认为这只是下跌的触发因素之一。

4 结构性风险无法避免

一旦有市场下跌的预期或信号出现,美国股市的高频交易系统将会迅速放大风险。目前美国股市60%的交易量都是算法控制的自动交易,虽然提高了市场效率,但是这一机制会放大价格波动。

归根结底,美股风险的来源是,政府通过债券市场创造了天量信用,但是市场没有相对应的实物资产或信用消化机制,造成了市场的非理性繁荣与结构扭曲。

03结尾

又到大家最喜欢的结尾部分了,可惜这次结尾注定是让大家失望的,因为从一开始我就抛出一个让大家失望的观点。所以这次也没有结论,我欢迎大家来指正、反驳抑或是批评。历史从来都不会重演,用过去发生的事情和规律来预判未来宏观趋势往往会造成很大的失误,因为主导未来宏观趋势的因素实在是太多了,唯一不变的是变化本身。但是历史又惊人的相似,无论是在宏观与微观判断中找到属于自身的平衡,还是以史鉴今来揣摩人性的本质成为游戏规则的制定者,我们永远要对自身的无知和变化波动的市场充满敬畏之心。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过24年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

精彩评论