面对国债收益率如脱缰野马般持续下行,央妈选择再次出手。

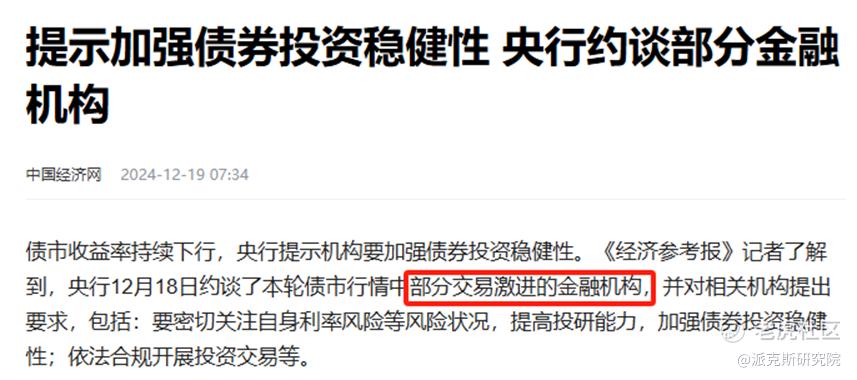

不同于以往的全市场喊话,提示大家关注利率风险。本次直接现场点名,约谈的是近期部分交易激进的金融机构,甚至指出这些金融机构大量买入债券,难道看不出来风险,投研能力去哪里了,就差说不会投资别瞎投了!

1、

其实也不怪央妈如此生气,大家可以看看这群金融机构都干了啥!

10年期国债收益率从9月底的2.2%直接被买到了现在的1.7%,再疯狂下去就和7年期、5年期的国债收益率倒挂了。

只是咱们基民和机构资金在“债牛”行情中确实快乐了,但央妈紧皱的眉头却越来越皱了!

要知道今年以来,央妈已经和市场开启了多轮对话,警告不要炒作债市,甚至表明抢国债基本上就是“唱空经济”,只是收效甚微!

喊话没人听,就开始强监管和亲自下场操作。8月份的时候证监会对江苏省的四家农村商业银行进行监管调查。同时央妈要求金融机构报告持有长期国债头寸的每日变化,并在公开市场操作中加大了国债的买卖力度。

效果也很显著,配合着股市的9.24行情,10年期国债收益率开始拐头向上,一切都在向好的方向发展。

但奈何A股不争气,冲高回落的阴影让资金又开始回流债市。

散户买,机构买,散户买完,机构继续疯狂买,“资产荒”下的债市真的很香。直接就把10年期国债收益率给买到1.7%附近,形成了机构、散户和央妈隔空对峙的局面!

这里不是说,央妈看不得咱们挣钱,非要做这个“扫兴”的人。而是长期国债利率的持续大幅下行会带来很多风险。

第一,债市会形成泡沫。

国债收益率的暴跌通常意味着国债价格的飙升,投资者大量涌入国债市场,债券这种资产就从长期持有演变成短线炒作。要知道我们整个国债和政府债的规模大概是70多万亿,如果泡沫破裂,比股灾还要严重,因为债券主要是银行等金融机构在持有!

第二,影响汇率的稳定。

借用前行长易纲的话说就是,“中美十年国债的利差50个BP左右是最合适的“。但自22年美联储疯狂加息以来,中美十年国债利差倒挂长期超-200BP,大幅倒挂的利差给了人民币巨大的贬值压力,资金大幅流出,会加大汇率的波动。

第三,拖累经济继续下行。

银行的主要工作就是借短放长,赚取长短期限之间的利差,同时在此过程中为市场提供货币供应,经济也能够正向循环。

但如果短期利率高于长期利率,这时候银行借到的钱,比放出去的钱成本更高。银行只能把持有的长期债券卖掉,市场的流动性就会收紧,整个经济会出现停滞,甚至衰退。这样就和宽松货币政策支持经济复苏的目的相背离。

那是不是债牛结束了?

答案是并没有!就像我们在之前提到的一样,债牛还会有,只是会降一个档次!

因为这场债牛不是临时起意,如果从2021年开始算,已经持续了快4年,现在是惯性冲击。

当时,中国10年期国债收益率高达3.3%左右,股市中的蓝筹白马行情演绎到了极致。此后,债券市场迎来了近4年超级牛市,而蓝筹白马则迎来近4年超级熊市。

也就是说只要股市没起飞,债市还能继续牛。

其次就是这波债牛的多头们不愿意离场。

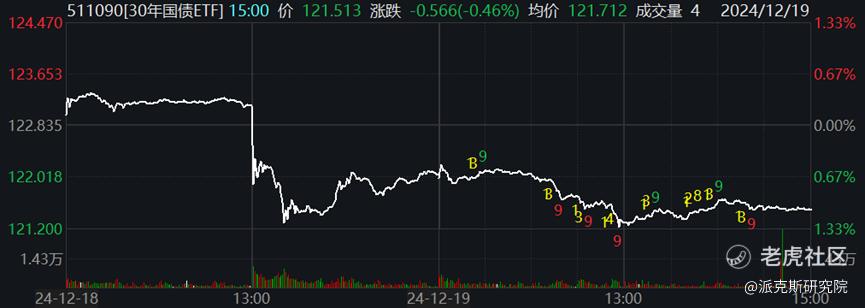

就拿这两天的30年期国债ETF来说吧,虽然利空消息出来了后,跳水幅度超过了1.5%,但很快就触底反弹了,尾盘跌幅收窄。今天同样是“V”型走势,说明多头们还在坚持。

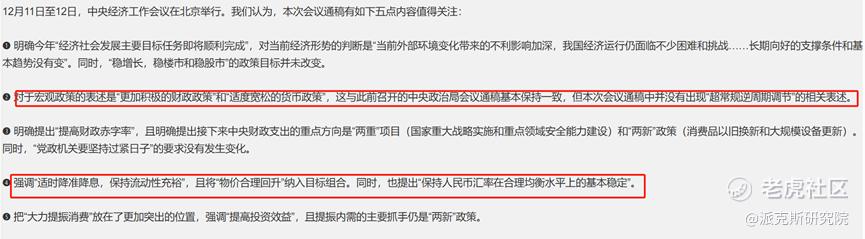

最重要的是从逻辑上看,债券市场三大影响因素,包括货币政策、宏观基本面以及通胀预期,均指向债券价格会继续走强。

因为在经济结构转型、财政温和刺激以及货币政策宽松助力的背景下,债券利率可能会进一步下移。毕竟货币宽松的基调已经写在了经济工作会议的通告里面了,债市走强没有太大问题!

只是现在市场反应有点过度了,想把明年的预期全部走完。

所以在央妈看来,你既然跑我前面去了,那我就给你一巴掌,清醒清醒。

精彩评论