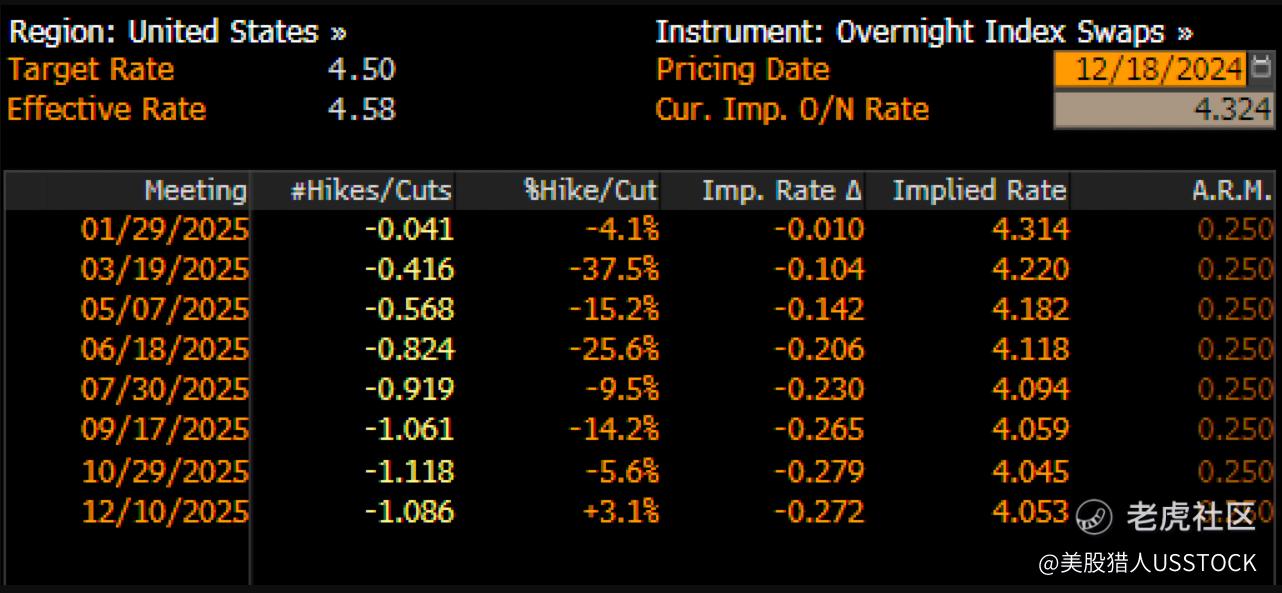

正如预期的那样,美联储降息 25 个基点,但美联储对未来降息的定位令市场措手不及。回想起来,这有点明显。昨天早些时候,我分享了一个视频,强调分析师预期的降息幅度超过了联邦基金期货和隔夜掉期市场的定价。从历史上看,根据我的经验,联邦公开市场委员会与联邦基金和掉期市场的一致性比与分析师的预期更紧密,因此分析师似乎过于乐观。

明年降息次数可能会减少,甚至可能不降息。美联储掉期市场目前预计明年只会降息一次,降息超过两次的可能性基本为零。目前,市场预计联邦基金利率将在 2025 年底达到 4% 左右,这意味着只会再小幅降息一次。这与三到六个月前,甚至去年的预期相比,发生了重大转变。

2 年期美国国债收益率目前徘徊在 4.35% 的阻力位附近,可能会大幅上涨。突破 4.35% 可能会将其推向 4.61%。

与此同时,目前交易价为 4.52% 的10 年期收益率正在突破,可能达到 4.75% 或更高。最终,如果联邦基金利率稳定在 3% 的上限,并且比联邦基金利率高出 2-3%,那么 10 年期收益率可能会接近 6%。同样,两年期收益率处于 4% 的高位,这意味着 10 年期收益率将再上涨 200 个基点,这增强了它达到 6% 的可能性。

美元昨日大幅走强,触及108,为2022年11月以来的最高水平。这让日本央行在今晚的政策决定之前陷入困境。

兑美元走弱的日元已经升至155。我怀疑日本央行不希望日元进一步贬值,因此它可能被迫提高利率,或者在未来的加息问题上采取鹰派基调。

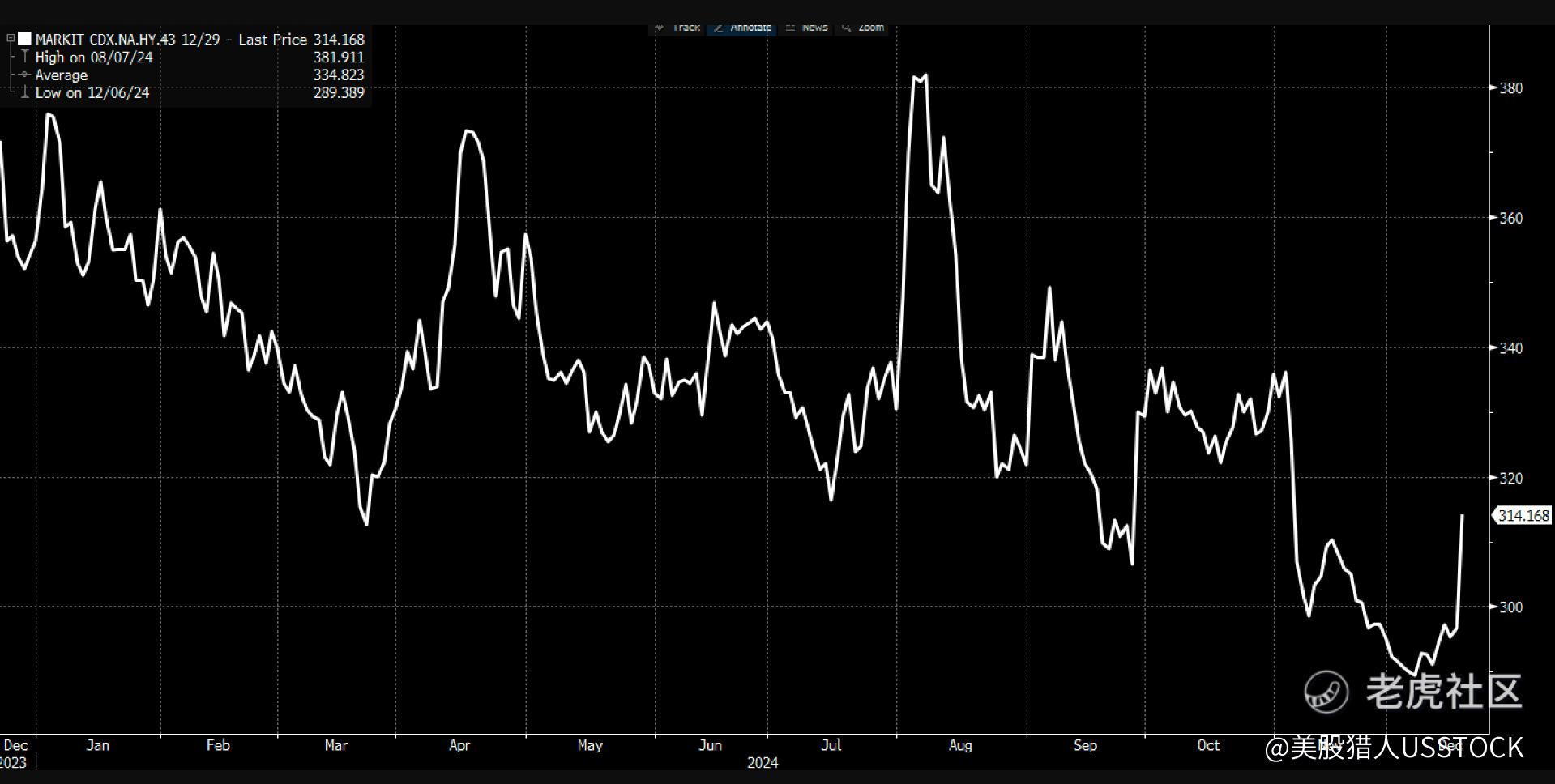

这种情形继续反映了我们之前讨论过的利率上升、美元走强和金融环境收紧等因素。昨天,信用利差也大幅扩大。CDX 高收益信用利差指数上涨 17 点至 315 点——按历史标准来看仍处于低位,但远高于一年前 400 以下的水平。信用利差扩大通常意味着标准普尔 500 指数的收益率上升,这可能导致多重收缩。

标普 500 指数昨日下跌 3%,收盘跌破 5,900 点。如果该指数跌破这一水平,则可能跌至 5,600 点。

VIX指数也大幅上涨,收于 27.6,上涨 12 点。单日 VIX 指数上涨 32 点,至 45.75,表明隐含波动率大幅上升。实际波动率也在上升,10 日指数上涨至 17.5,20 日指数上涨至 13.5,30 日指数上涨至 12。

小型股经历了艰难的一天,下跌 4.5%,抹去了选举后的所有涨幅。罗素 2000 指数现在回到了 2023 年 11 月的水平。地区性银行下跌约 5%,房地产行业也出现大幅下跌,费城房地产行业指数(HGX) 下跌近 4%。

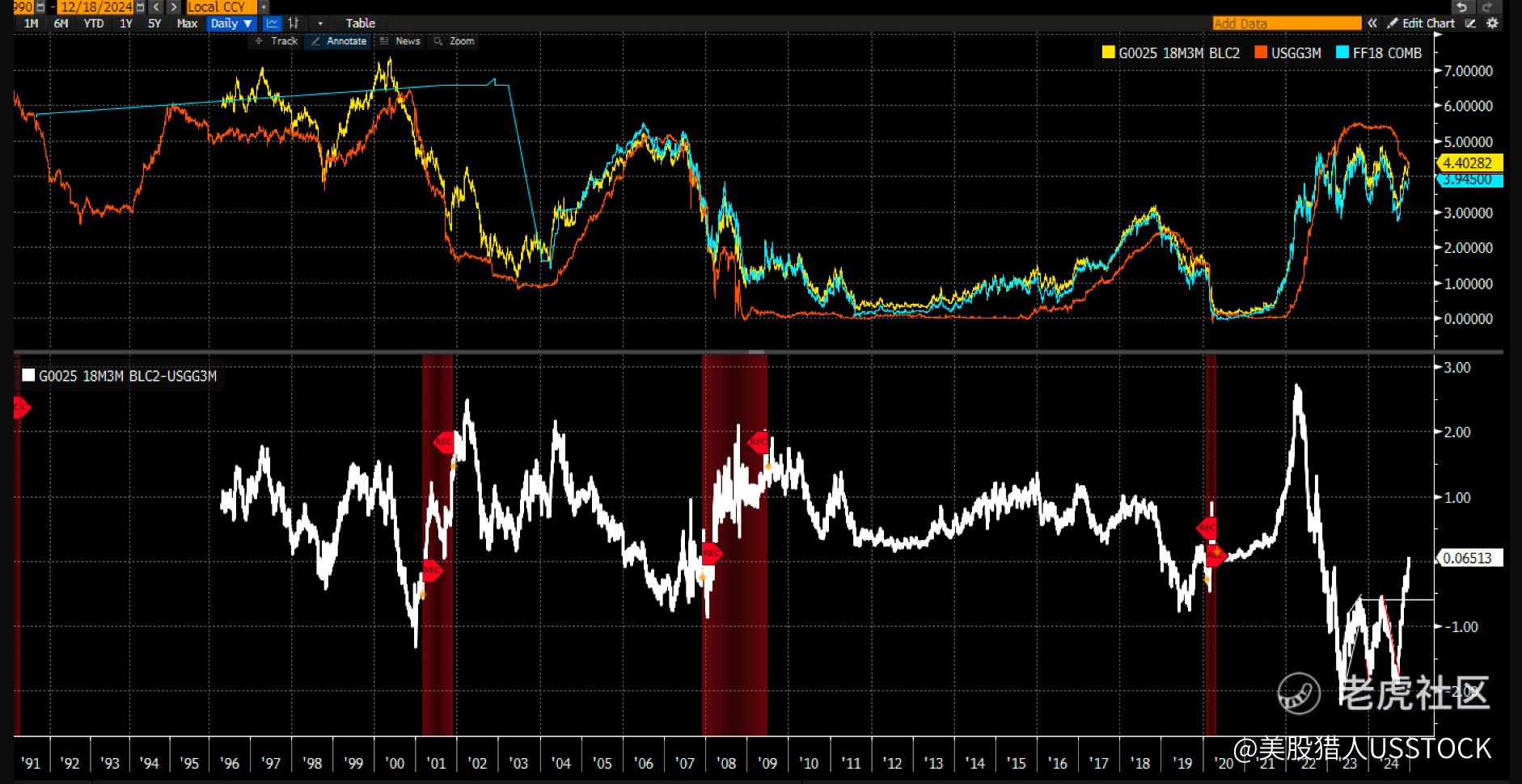

最后,三个月远期利率(18个月后)昨日升至4.40%,为很长一段时间以来首次高于三个月期美国国债现货利率,这标志着自2022年秋季以来长期倒挂期的结束。曲线的倒挂可能进一步预示着美联储的降息周期已经结束,因为昨日该利率收于0.06%,高于0%。

如果内容对您有帮助,记得关注我,这对我很重要,感谢!

精彩评论