猿辅导提供了另一个让低龄孩子安静下来,且能学有所获的解决方案。

对消费硬件公司来说,新品发布的节奏至关重要:以往燃油车四、五年一改款,现在新能源一年一款已是常态,手机行业类似,尽管早已进入性能过剩时代,但厂商 “挤牙膏” 也要年年发新品。

快速上新带来的好处是,更加新潮、有趣、个性的产品总能吸引新用户,不同价位的新品也能占住更广的市场;但上新速度越快,新品的平均销量就更低,产品生命周期也会更短,如果新品连连失败,公司就会为此付出一大笔沉没成本。

2021 年政策环境变化后,教育科技公司们都开始寻找新方向。学习机是所有主要教育公司的选择,因为和主业直接相关。他们大多遵循消费硬件的惯例——快速发新品,覆盖多价位。

学而思在发布第一代学习机 10 个月之后就发布了二代,课程内容基本没调整,只是屏幕和内存更大、电池更耐用了。同样,三年时间,作业帮覆盖了学习机、学练机、学习笔、单词机等多个品类,光是学习机就有 4 款。

在成熟产业链上做新产品,成本低廉且便捷易行。

猿辅导做了不一样的选择,从 2021 年入局硬件至今,只推出了一款主打 “以练促学” 的墨水屏学练机,“力出一孔打透一个点,比上来就打五个点,每个点都钻得不够深更好。” 猿辅导集团副总裁、小猿学练机 CEO 王向东说。

过去一年,这款产品卖出了 100 万台,成了 2024 年上半年品类销量第一。

发布学练机一年半之后,小猿近期发布了新品,一款面向 3-6 岁学龄前儿童的彩色墨水屏学练机,和上一款产品定位完全不同。

这款面向学龄前儿童的学练机不再主打练习,而是更专注满足低龄儿童的 “看”“听” 及互动需求,内嵌了牛津树、迪士尼、红火箭等经典绘本 IP,孩子通过点读、“打电话” 等方式和绘本内置的数字人互动,在用户测试中,低龄儿童能自主阅读一小时以上。

彩墨版还具备小猿学练机的所有功能和资源,当孩子步入小学后,只需切换年级就能免费使用中小学阶段资源,降低了闲置的可能。

面向学龄前儿童的小猿彩色墨水屏学练机。

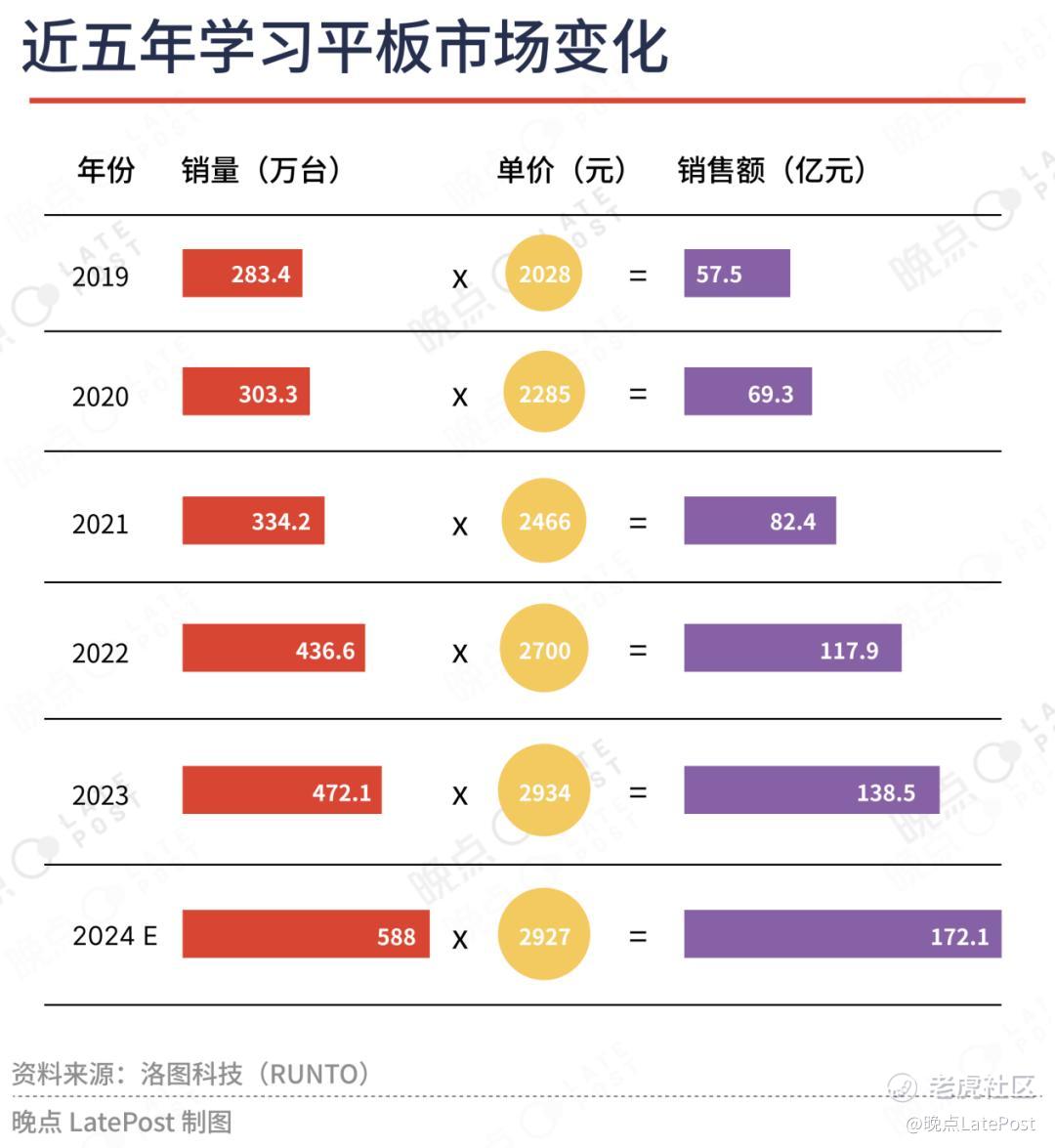

小猿明年将面对更激烈的竞争,价格战已经打响。据洛图数据,中国市场学习机均价从去年三季度的 2644 元,上涨到今年一季度的 3409 元,又下滑到了今年四季度的 2907 元。

包括猿辅导在内的头部教育科技公司学习机业务都仍在亏损,如何在扭亏为盈的同时抢占规模,是放在所有学习机厂商面前的命题。

学龄前孩子需要怎样的一块屏幕?

去年 5 月,猿辅导发布了第一款黑白墨水屏学练机。传统学习机主打录播课程,使用 LCD 屏幕,更容易让眼睛疲劳,也不太强调互动性,而小猿学练机找了个市场空白点,主打练习,并用墨水屏替代了 LCD 屏,大大提升了护眼性能,发布一年半卖出了 100 万台,收到了 90 万个用户反馈工单。

在这些反馈中,一些两孩家庭的家长提出了新诉求:大孩子可以用墨水屏做练习,但对小孩子来说,黑白屏太无聊,能不能出个彩色屏?

王向东带着团队做了一圈调研,发现现有面向学龄前儿童的学习机分两类:一类靠拉远距离护眼,做大屏幕,孩子坐得远才能看全,但内容并未细致设计;另一类依然使用 LCD 屏幕平板,内置市面上成熟的识字、绘本软件,护眼效果有限。

这场调研的结论是:现有学龄前平板还是在用现成答案套公式,没有同时抓住本质的用户需求——护眼的同时,让孩子探究式、主动式地看与听。

要最大程度护眼,现有最好的解决方案就是墨水屏,其靠外部光源反射来照明,对眼睛负担小,长时间阅读眼睛不易疲劳,而 LCD 屏幕利用背光发射,光线需要穿过显示屏,直射眼睛。

2007 年就有了彩色墨水屏技术,之后不断迭代,成本持续降低、分辨率和色彩效果持续提升。此后市场上出现了彩墨屏手机、阅读器,但至今彩墨屏成本依然是黑白屏的 1.5 倍,这限制了彩墨屏走向大众。

仅仅因为成本高就不做了吗?小猿团队内部讨论后,认为墨水屏从黑白走向彩色是必然趋势,且用户已经提出了这个需求,就要想办法满足。

黑白屏学练机发布两个月后,猿辅导立项了彩墨屏项目。猿辅导相信,产品规模上去了,成本就能逐步降低——黑白屏学练机销量达到 100 万后,生产端已有了一定规模效应,今年年底一台学练机的硬件成本相比年初已降低 10%。

彩色墨水屏存在一定的色彩显示和刷新率慢的问题。猿辅导通过自研技术,让彩墨屏色彩饱和度提升了 30%,让绘本显示的色彩更接近纸质;通过自适应刷新算法,减少了每一次页面切换时的延迟。

研发近一年,临近产品发布,有个问题仍未解决:彩墨屏学练机复用了斑马 AI 学的教研体系,这些内容在思维训练中会用手写笔拖拽图形,在阅读启蒙中要用手写笔描红、填色,这些互动方案在 LCD 屏幕上已十分成熟,但到了彩色墨水屏上,行业没有现成方案可借鉴。

小猿团队只能从头一点点优化、改善,为此将原本的发布时间推迟了三个月。

在手写笔上,小猿团队吸取了上一代产品的经验。此前有部分用户反馈,黑白墨水屏配套的手写笔偶尔失灵,团队收到寄回品后,测试又发现没问题,如此几次,这成了一桩 “悬案”。

直到一次一名团队员工亲自到用户家中调研,观察孩子的使用习惯,才意识到是孩子咬笔头,让手写笔接触不良。

于是猿辅导将一二代产品的手写笔都进行了更新,使用食品级包材,避免孩子咬坏笔头影响使用。针对尚未养成良好书写习惯的低龄儿童,彩屏版手写笔还设置了三指定位,方便孩子学习科学握笔,正确发力。

今年 6 月, 彩墨屏有了雏形,小猿团队邀请了 11 组家庭到线下门店体验,当时内容体系尚不成熟,只有几本绘本,英语、语文两部分基础内容,但当场已有 4 组家庭下单,这给了团队信心。

今天的孩子们成长在电子屏幕环绕的环境,这个现实难以改变。上海一项针对 20234 名儿童的调查发现,3 岁-4 岁的儿童平均每天使用屏幕的时间为 2 小时 50 分钟,约有 78.6% 的儿童每天使用屏幕的时间都超过了世界卫生组织推荐的 1 小时。

能吸引孩子的电子内容太多,而家长能用来正确引导孩子的工具却很少。除了在平板上播放《小猪佩奇》,或把手机扔给孩子刷短视频之外,猿辅导提供了另一个让孩子安静下来,且能学有所获的解决方案。

对于 6 岁以下的孩子来说,彩墨版学练机内的绘本能自主发音,读给孩子听;孩子可以通过和绘本内置的 “数字人” 打电话的方式,趣味理解绘本内容。

彩墨版学练机可以结合绘本内容自主发音。

到了小学阶段,基于猿辅导教研体系的学科内容、模拟测试又能满足孩子的练习需求。且由于系统封闭,学练机不能安装外部应用,避免了孩子沉迷娱乐内容。

小猿将彩墨版学练机定义为 “孩子的第一块屏”,希望将学练机的使用门槛下探到 6 岁以下,这批用户未来也可能使用猿辅导其他面向中小学的硬件产品。

这也是猿辅导曾在课程上被验证过的路,当各家教育科技公司都盯着中小学阶段做大班课时,猿辅导 2017 年就开始做面向低龄儿童的斑马启蒙课,2020 年购买其正式课程的用户已超过百万,他们很多就成了未来中小学课程用户。

正面对战阶段,最重要的不是硬件

教育科技公司们愿意花数千万研发新品、亏损也要抢市场,因为这是最和他们主业相关,被政策允许,且仍在逆势增长的行业。

手机、平板出货量已连续下滑两年,而学习机出货量去年同比增长 8.1%,洛图数据预计今年同比增长 24.6%。并且学习机还是少数单价持续提升的品类。

2022 年-2023 年,教育科技公司们抢走的是传统学习机厂商的份额:2021 年,步步高、优学派、读书郎三家吃下了 39.3% 的市场,今年上半年猿辅导、作业帮、学而思三家公司市场份额加起来已经超过 40%。

从明年开始,几家教育科技公司将更多正面对战,在同类产品、同一价格带上竞争。

猿辅导发布学练机后的一年半里,头部教育科技公司几乎都发布了类似产品,动作最快的是网易有道。

猿辅导发布半年后,网易有道就上线了一款集学习机、学练机、学生专属电脑于一体的学习机,此后作业帮、学而思,甚至是做 “53 习题集” 的教辅品牌曲一线都推出了墨水屏练习本。

其中不少产品主打类纸屏,其本质上还是 LCD 屏幕。目前 LCD 屏幕和墨水屏两个方案在相向竞争,前者努力提高护眼程度,但仍难以避免光源直射眼睛;后者努力提升刷新率、色彩饱和度,但视频、色彩显示效果比不上 LCD 屏幕。

各家也逐渐走向了同一价格带,目前作业帮、学而思、猿辅导三家学练机都定价在 3500 元左右,他们都面临着 2000 元及以下的小度、科大讯飞(部分款式)学习机的竞争。

不过在王向东看来,学习机竞争胜负手不是硬件、价格,而是内容和产品。

小猿在持续垒高内容壁垒,彩墨屏版在 3000 绘本及熏听资源外,还会持续更新更多正版绘本、熏听资源;黑白屏版接入《黄冈小状元》《举一反三》《实验班》等教辅材料后,未来会扩容教辅及阅读书籍至 10000+ 册。

在产品方面,小猿持续从用户反馈中吸取意见。

小猿学练机内部有个 200 多人的用户反馈群,群里所有关于产品意见的反馈在团队评估合理后,都会被排到更新时间表上,小猿学练机过去一年半一共更新了 79 个版本,新增了 14 类功能,实现 248 项功能迭代与优化。

一些功能来自用户共创:某天在反馈工单中,团队收到了一份手绘图。这位用户希望学练机能上线一个随时能调用的草稿本功能,并手绘出了调用前、后的示意图,这让团队十分惊喜,原本草稿本功能就在更新排期中。

因为这份反馈,这一功能的排期提前,一个月后就上了线,且就是按照用户手绘图设计的。

小猿学练机上线初期,用户反馈中最多的意见是教材版本不够,于是一年半内,涵盖教材从四十几个拓展到了 296 个——包括不少覆盖省市很少的小众版本。

此前学练机内的视频内容主要集中在错题讲解,当用户答错题后,AI 会引导用户一步步解题改错,并辅助视频讲解。现在小猿学练机黑白屏、彩屏都将引入学科视频课,基于猿辅导教研体系拆解各学科主要知识点,针对不同能力孩子的学习提升,提供精品同步课、进阶课、拔高课。

王向东说,这套课程研发了一年时间,专门针对学练机设计,而不是猿辅导原有视频课的截片。这些持续的内容、产品更新成本都不低,选择暂不发布新品,只能靠做好已有产品,做大销售额才能覆盖成本。

不仅是猿辅导,头部教育科技公司的学习机业务基本都在亏损。

一是规模效应还不够明显。今年小猿学练机预估能卖出 30 亿元,加上去年总销量已超过 100 万台,但小猿学练机供应链成本整体降低百分之十,相较于上游代工厂的动辄千万的手机厂商客户,供应链成本降低幅度有限。

亏损的另一个重要原因来自销售渠道。传统学习机重线下门店,全国数百家经销商渗透到小城市的毛细血管,他们自然没有很强动力参加直播的促销活动,这给了新玩家们线上突破的机会,疫情也让用户养成了线上购买大小家电的习惯。

代价是教育科技公司们得为新渠道支付高昂的流量费、坑位费和佣金。洛图数据显示,今年三季度抖音、快手等新兴电商渠道为学习机行业贡献了 64.1% 的销量。

猿辅导的做法是持续在各个环节降低成本,现在自播直播间、淘宝京东等货架电商的自营店已能为小猿学练机贡献 90% 的销售量,对达人的依赖度较低。

明年,王向东的目标是实现扭亏为盈。如何在抢占规模的同时盈利,这不仅是猿辅导,更是整个行业接下来要解决的命题。

题图来源:Unsplash

精彩评论