文 | 陈宁迪

今年9月我写过一篇《美国的阳谋:降息后的明枪与暗箭》的文章,深入分析了不管谁当选美国国债规模都会继续上升的事实,当时我预测2025年中美联储会把利率降到3%左右,并退出本轮量化紧缩。当初的推演正在一步步变成现实。10月我通过《降息开启,大选临近,美国地产顺风满帆》更进一步指出,美国地产将会直接受益于降息。11月《再一次探讨特朗普经济学》更是明确提出4点:降息才能减少赤字、降息才能降低企业融资成本、降息才能压低通胀、以及俄乌战争结束和美国能源增产带来的价格下降支持进一步降息。今天这篇文章重点从美联储、美国财政部的角度透视美国国债的发行机制和运行逻辑,帮助大家看清为什么美国一定会降息,以及为什么债市的风险是可控的。

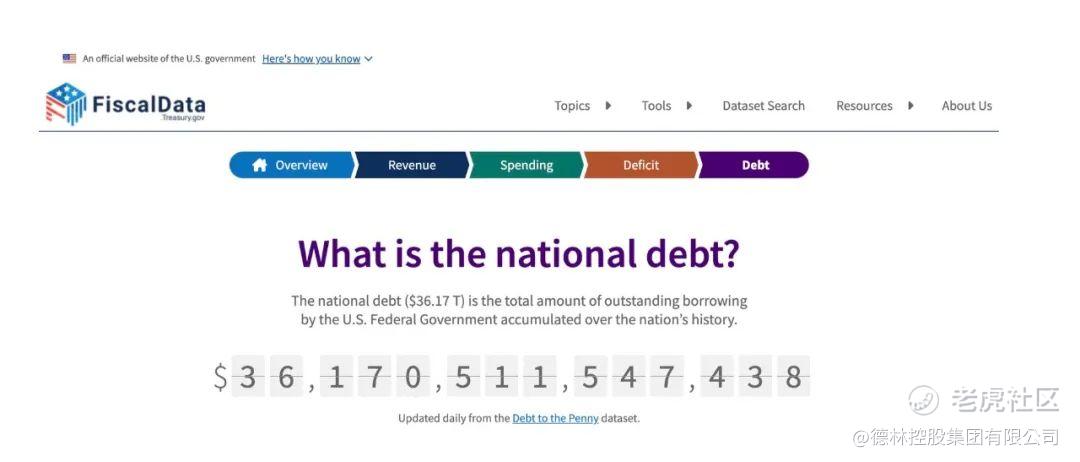

不可否认市场上很多人担心美国国债,大家用各种算法、图表、数据暗示其风险。美国债市的确在屡创新高,截至2024年12月已经突破36万亿美元。

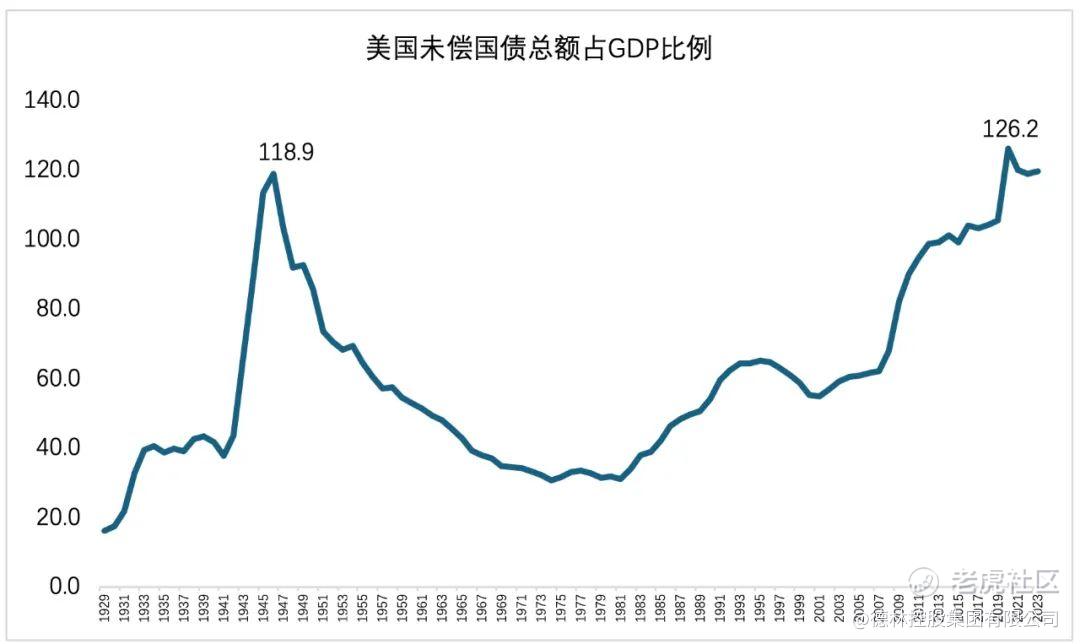

美国国债规模占GDP的比重也突破120%,超过二战时的高点(118.9%)。再加上特朗普的政策可能进一步减少税收,扩大赤字,美债的上升压力更大了。市场上的各种数据对比基本都是以此为基础演绎的。

市场之所以担心美债是因为传统的经济学理论无法解释今天的国债运行。美元和黄金脱钩后,尤其是1983年美国实现金融自由化以来的这段行情是金本位时代的金融理论无法解释的,但是所有金融理论在此之前就诞生了。

旧工具无法适应新时代导致了各种疑惑。这篇文章试图从美国国债运行的实际出发,告诉大家为什么你最应该担心的不是债市。

01 美国债务总量及类别

为了方便分析,我们选用截至2024年10月31日的国债数据,美国国债总额是35.95万亿美元。其中有7.38万亿美元属于政府间债务,公众持有的债务是28.57万亿美元(有5998亿美元是非市场化的,占比太小予以忽略)。

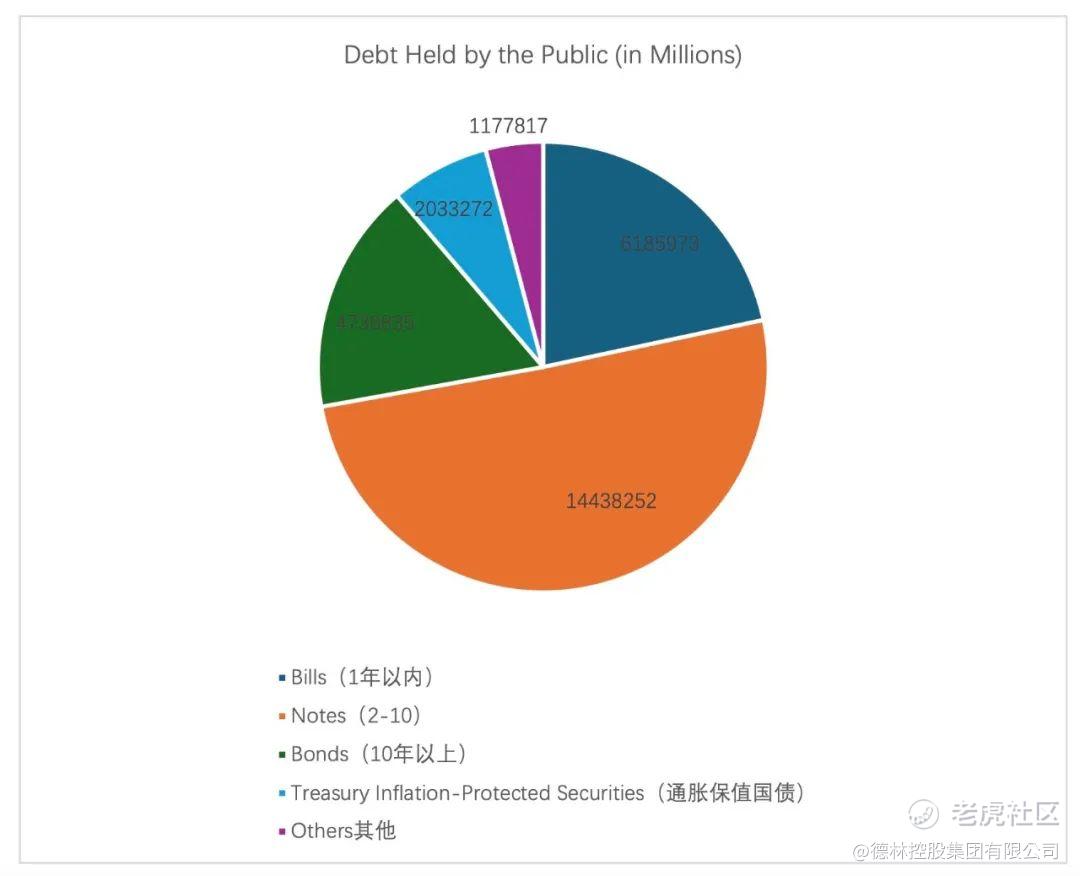

这28.57万亿美元的类别如下:占比最大的是2-10年期的债券(Treasury NOTE),共14.4万亿美元,占比50%。1年期的债券(Treasury bill),共6.19万亿美元,占比22%。10年期以上的债券(Treasury Bonds),共4.74万亿美元,占比17%。另外有通货膨胀保值债券2.03万亿美元,占比7%,其他债券1.18万亿美元,占比4%。

美国债券总额就是美国财政部借钱的数量,其金额是美国国会决定的,只要国会认为需要提升,这个金额就可以持续增加,二战结束以来美国国会已经103次提升债务上限。重点是,2023年6月美国国会最后一次提升债务上限时同意,在2025年1月1日前暂停设置债务上限。理论上现在美国财政部想发多少债都可以!所以从2023年6月至今美国国债从32万亿上升到36万亿。

02 大量短债到期会对国债运行产生什么影响

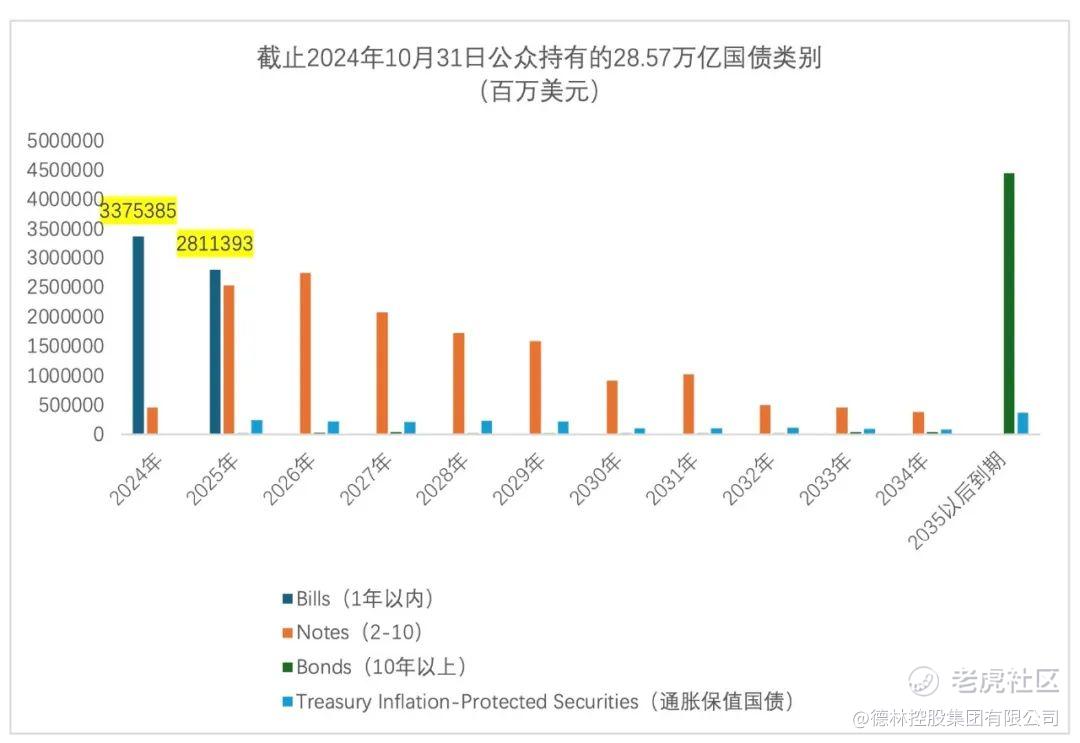

截至2024年10月31日,美国未偿付的1年期以内的短债金额是6.19万亿美元,其中2024年未偿付的金额是3.37万亿,2025年需要偿付2.81万亿美元。

有观点认为,6.19万亿美元短期债务到期压力太大了。如下图所示,和历史数据比6.19万亿确实很高,比2022年底相比增加了67%,和2019年底相比增加了156%,但是如果你深入了解了美债的发行和定价原理你就没那么担忧了。

首先,美国国债是上限管理。这钱只要国会已经批准借出来了,具体如何辗转腾挪,长债换短债、短债换长债是财政部操作层面的事情。其唯一的影响因素就是利息的高低。而利息高低由两个因素决定:一是债券数量的多少,一旦某种类型的债券数量太多就会导致其拍卖时价格下跌(收益率上升);二是美联储定的基准利率,也就是我们平时在媒体上看到的加息、减息。

其次,目前美联储处于降息区间,很多人质疑这一趋势能否持续。我们给大家算一笔账。目前36万亿存量美债的平均利率是3.4%,但是新发行的美债利率都在4%以上,如果美国不降息,其未来的支出压力会越来越大。所以降息趋势是非常确定的,接下来我们详细分析。

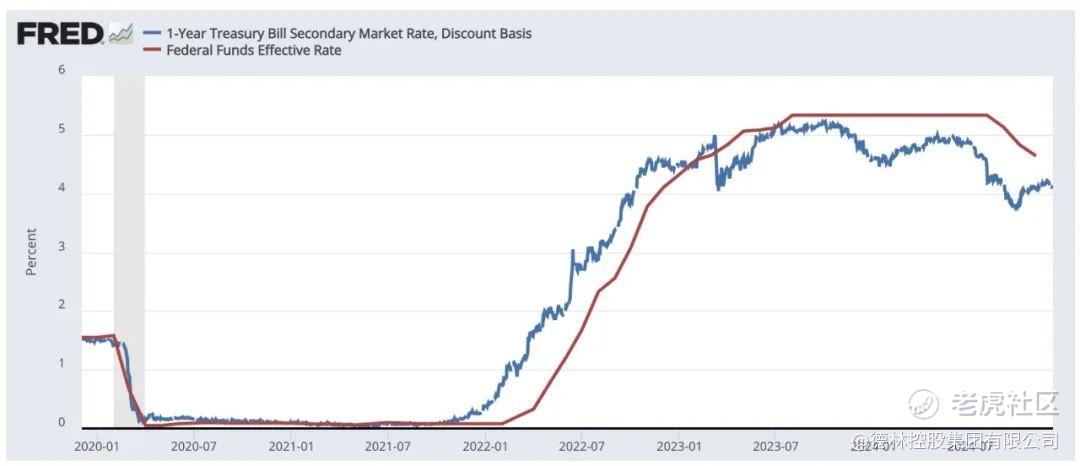

2.1 美联储利率对债券价格有决定性影响

上图可以清晰地看出,1年期国债在市场上的回报率和美联储加息态势完全同步。美联储加息(红色线)则债券价格下跌回报率上升(蓝色线)。

因为耶伦大量发行1年期以内的短债,导致短债供应增加、价格下降、回报率上升。所以2022年下半年以来,1年期短债收益率(蓝色线)超过10年期的长债收益率(红色线)。也就是说,财政部调整不同债券的供应只能在小范围影响债券价格,债券整体收益率仍然取决于基准利率。因为商业银行可以把他的多余现金直接放到美联储按照基准利率收取利息。

2.2 美联储降息下,财政部会怎么操作

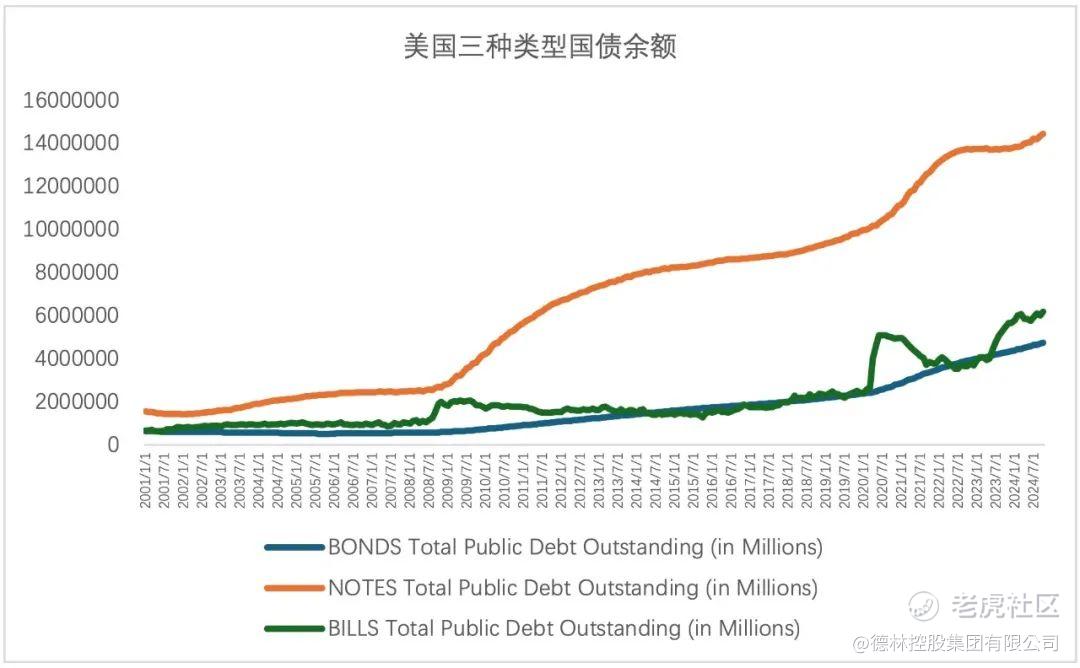

上图是三种类型的国债余额。2020年3月疫情来袭,美国决定全民发钱。于是美国的短期国债从2020年3月31日的2.66万亿美元2个月内涨到4.63万亿美元,6月30日又涨到5.1万亿美元。

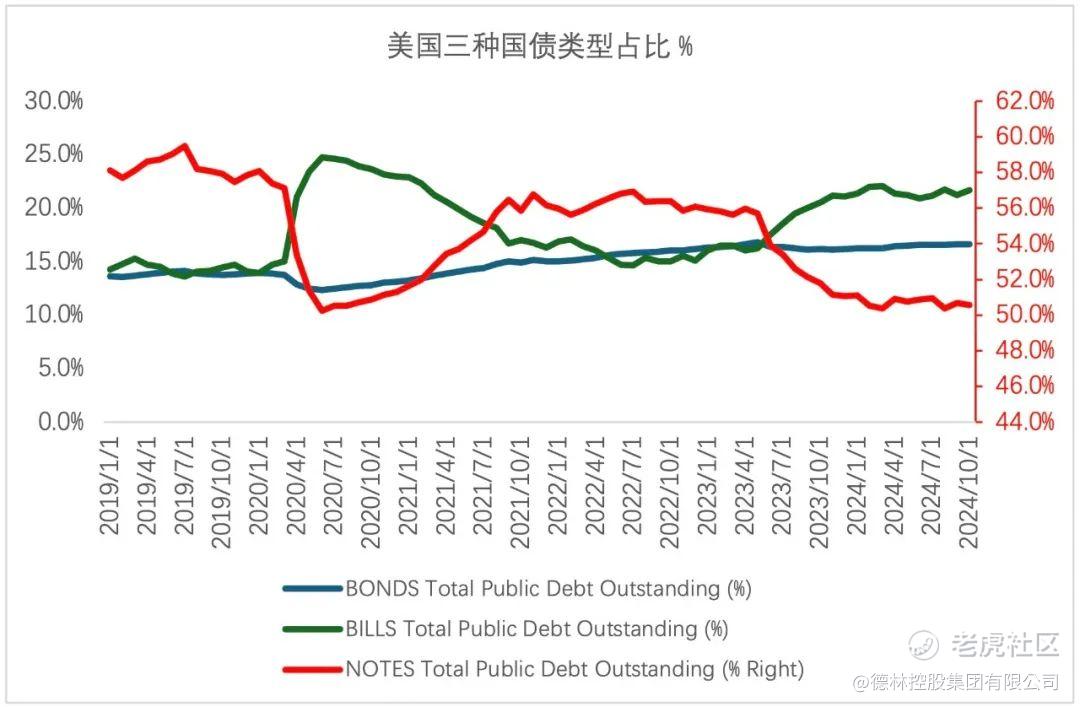

当这些短期债券到期时,美国财政部选择发更多的2-10年期中长期债券把短债还掉。为了更清晰的展示这个过程,我把2019年以来这三种类型的国债占比画了出来(上图)。

2020-2021年美国财政部选择用中长期债置换短债,因为当时美联储基准利率是0-0.25,置换成本很低。但是现在美国处于降息过程中,只要财政部认为2025年底的利率低于2024年底的利率,他就会选择暂时发短债还短债。事实上美国财政部2024年以来也是这么做的,这就是为什么上图中的红色线没有上扬、绿色线没有下跌的原因。

2.3 真有人抛债券怎么办?财政部回购!美联储救助!

2023年下半年美国十年期国债回报率突破5%,除了美联储加息的原因之外,大量国债发行导致的流动性不足也是原因之一。所以2023年8月美国财政部披露了债券回购计划,主要是针对20、30年期的流动性差的长期国债,回购金额每季度最多300亿美元。长期国债收益率应声回落,这一计划最终于2024年5月正式启动。

回购国债相当于提前还款。2000-2002年美国财政部确实这么干过,当时国债的回购金额是675亿美元。主要是因为克林顿两个任期内共创造了总计630亿美元财政盈余。2000年回购开始时美国的国债总额是5.77万亿美元,675亿美元占比1.17%。

但是今天的美国政府显然没有财政盈余的可能,那为什么要提前还款呢?美国财政部称,当前回购长期国债是要淘汰那些流动性及价格都比较差的旧债,其资产负债表也不会因债券回购而发生变化。这些官方话术大家看的云里雾里。实际上是控制长债收益率!防止长债价格大跌(即收益率大涨),因为价格下跌表示美债难卖,可能严重影响美债信誉。所以美国财政部实际上是为美债兜底去了,这个兜底表现为防止长债因为没人接盘而收益率暴涨。

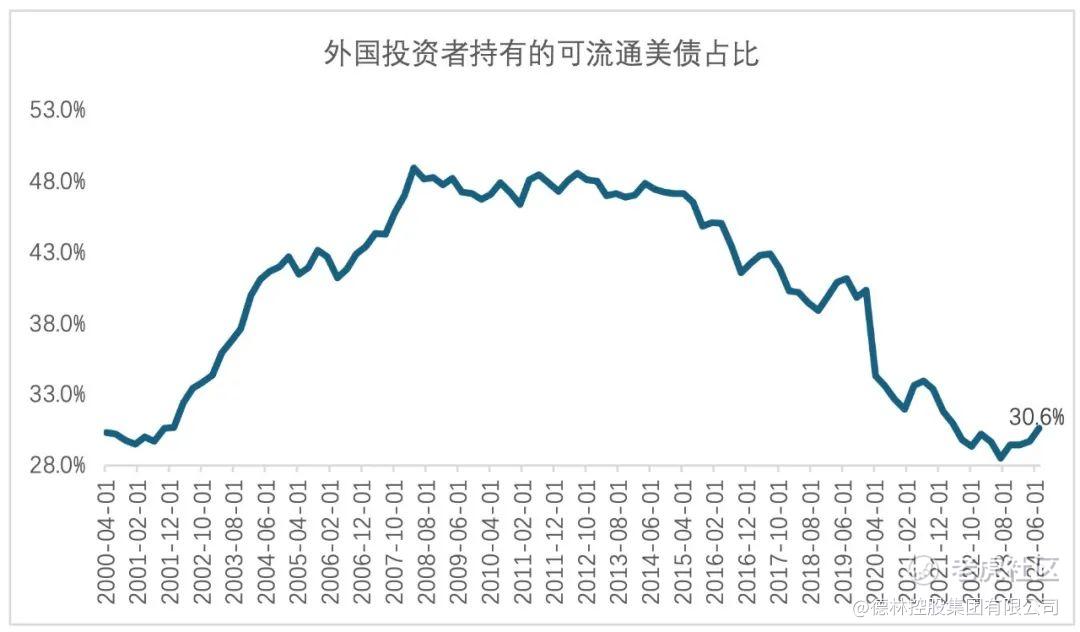

美国财政部的担忧是真实存在的。目前美国可流通的国债有30%是外国投资者持有,和2008年50%的高点比已经大幅下跌了。表面上外国持有的国债余额还是小幅上升,可是外国人的买债速度远远赶不上财政部的发债速度。

财政部为长期国债兜底是为了防止美债因为没人买而影响市场信心。美国财政部说的很清楚:“财政部的目标是成为一个对价格敏感的买家。我们的回购规模可能会少于规定的上限,或者根本不回购,这取决于我们收到的报价的质量。”也就是说只要价格合理他是不会出手的,这不就是兜底的意思吗?

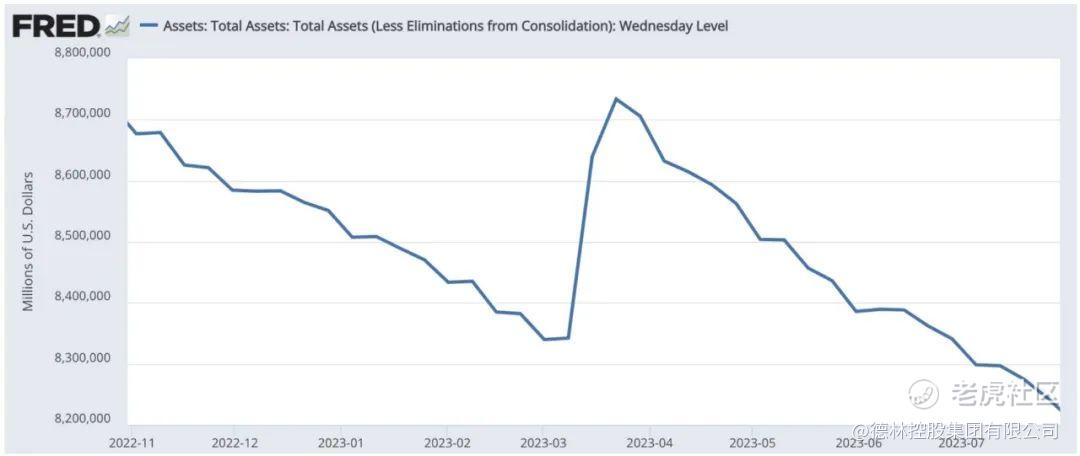

2023年3月10日硅谷银行陷入危机,美国联邦存款保险公司(FDIC)接手并宣布对每个客户最高保额为25万美元,因为很多客户存款超过25万美元,恐慌蔓延。3月12日美国财政部、美联储宣布为硅谷银行所有储户存款托底。这一举措造成美联储资产负债表2周时间上涨了3900亿美元(下图所示)。

美联储首先传统贴现窗口提供了大约1500亿美元流动性,又通过新成立的流动性工具(BTFP)提供了最高1678亿美元流动性,最后对被联邦存款保险公司接管后的新实体“硅谷桥银行”提供了1430亿美元援助。三个资金提供渠道之和是4600亿美元,因为资金的提供是动态的,他们一共造成了美联储资产负债表扩张了3900亿美元。

03 降息意味着美联储停止扭曲市场,珍惜目前的高收益债!

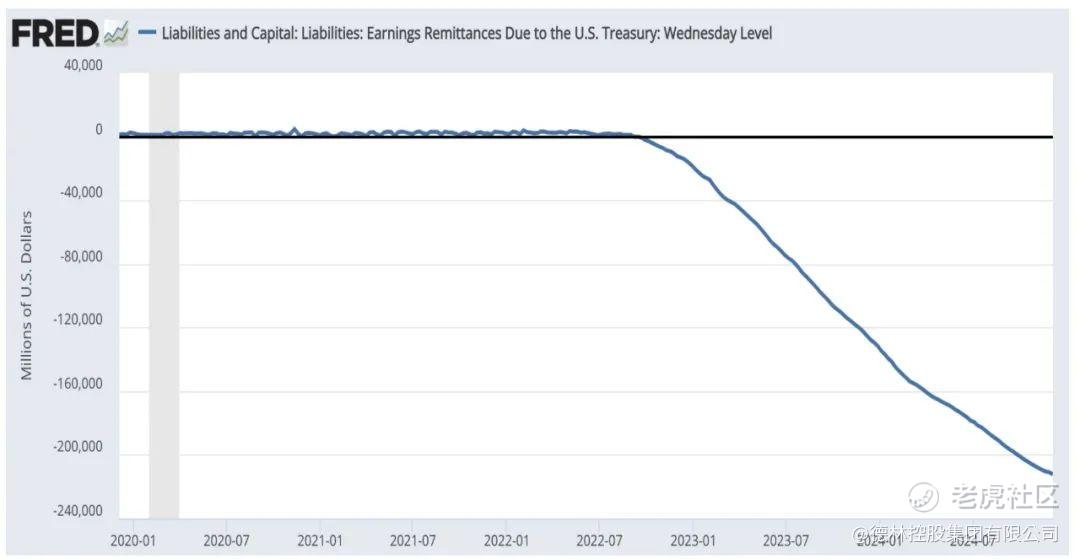

先给大家看一个新闻,截至2024年12月5日,美联储总计亏损2122亿美元,是去年亏损额的2倍(1143亿美元)。

为什么世界的央行、负责印钱的美联储会亏钱?直接原因是利息支出太多了。为什么利息支出变多?因为美联储2022年以来的加息是人为抬高美国短期利率,这一价格已经远远超过了中性利率。

3.1 拆解美联储负债:用亏损维持高利率

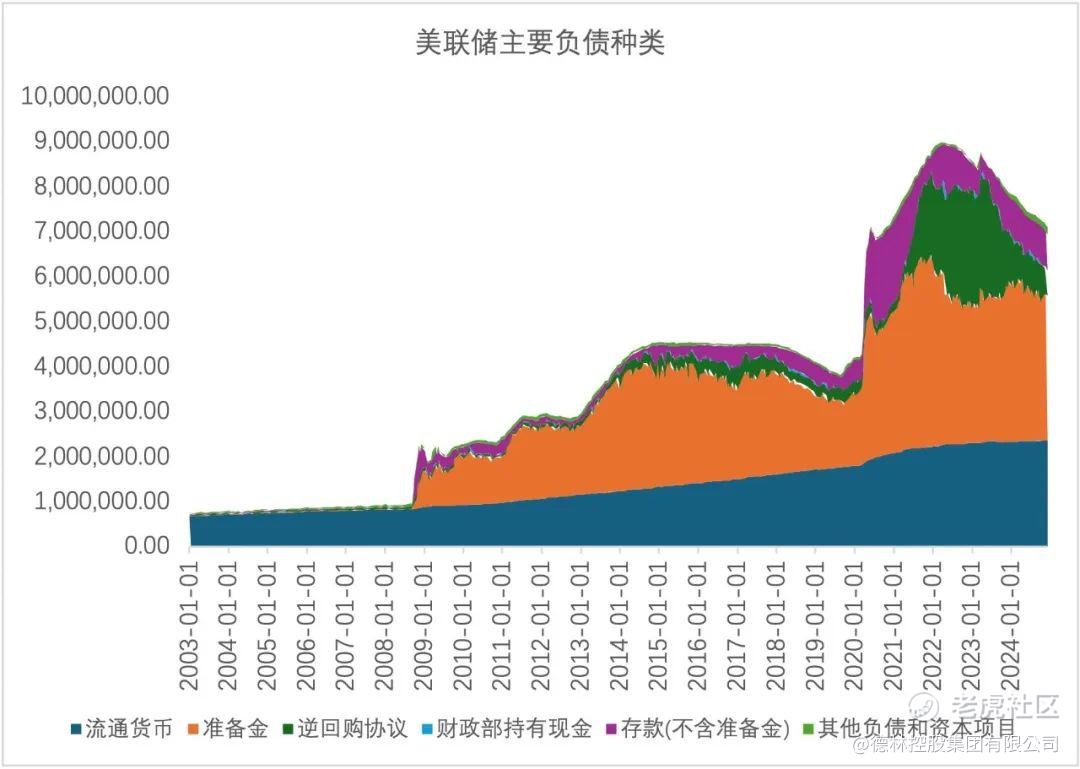

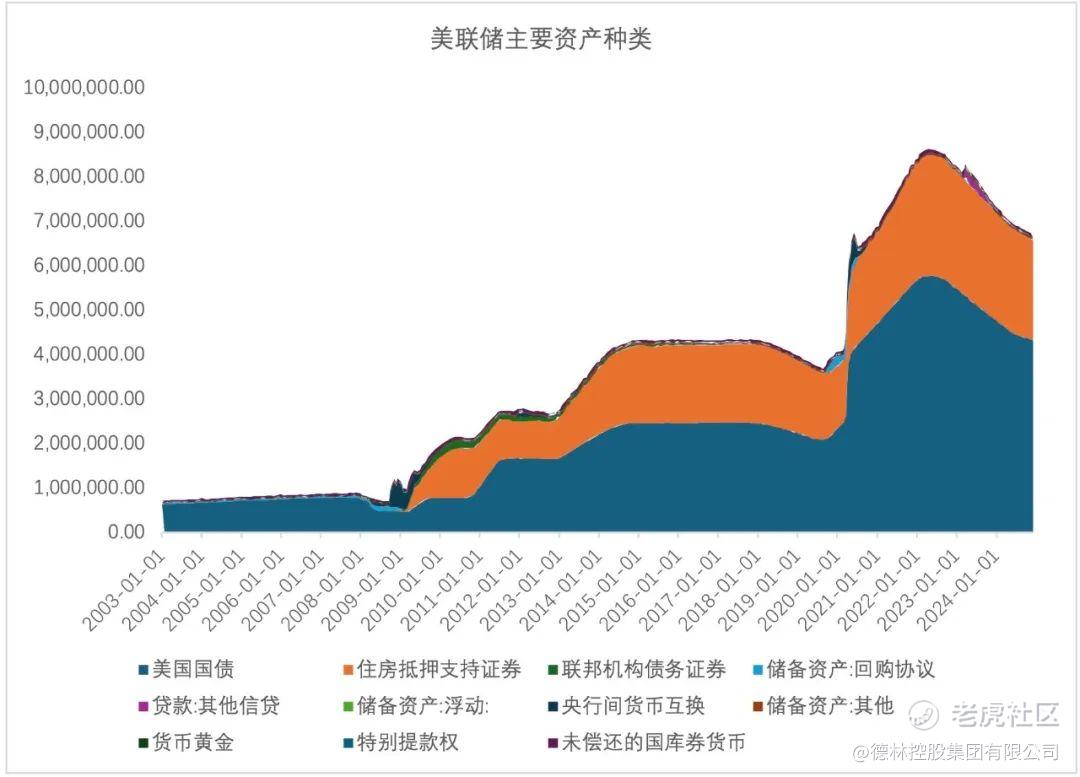

美联储加息后,商业银行无法把手里的现金以现在的利率贷出去。如果美联储不做任何操作,则商业银行为了把钱借出去赚利息会主动降低利率。美联储为了维持自己规定的高利率就不得不以联邦基金利率吸收商业银行的多余存款,这个是银行准备金利息支出。也就是“美联储主要负债种类”图中的橘色部分,这些都是要支付利息的。

除了商业银行的准备金之外,像保险基金、养老基金她们也有大量的短期现金可以出借,为了防止他们压低利率,美联储针对这些机构开展隔夜逆回购操作。(美联储主要负债种类图的绿色部分)简单说就是把资金借给美联储,美联储按照基准利率支付利息。美联储就是通过这两个渠道支付了大量利息,导致自身2024年亏损2100多亿美元。

其他负债比如财政部的现金存款和流通中的货币都是不需要支付利息的。美联储持续亏损说明当前的基准利率太高,因此必须加速降息才能停止亏损。当然,美联储的目标并不是盈利,但是目前降息的趋势是确定的,市场讨论的焦点是降息幅度和时间,我在《再一次探讨特朗普经济学》一文中已经做了详细说明。

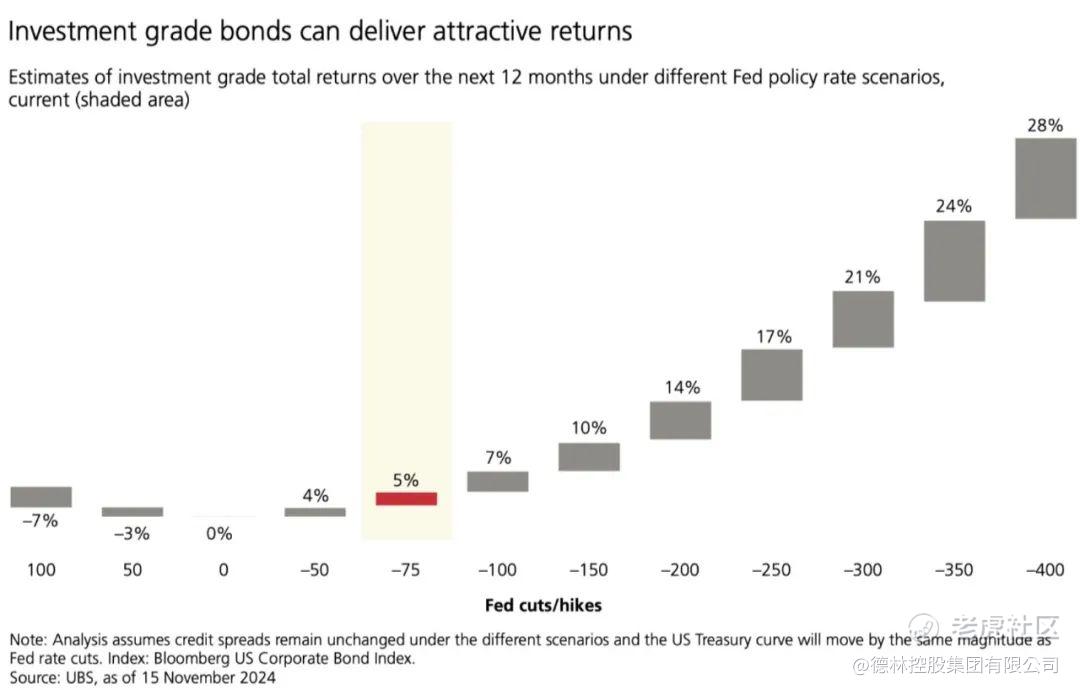

因此大家要珍惜目前的高收益债。根据UBS的计算,如果美联储接下来降息100个基点则债券可获得7%的回报,200个基点14%的回报,以此类推。

3.2 拆解美联储资产:缩表空间所剩无几

2022年3月美联储资产负债表达到8.9万亿美元,之后开始按照每月900亿美元的规模缩表。2024年6月缩表规模缩减到每月600亿美元。纽约联储预计2025年年初或者年中结束缩表,美联储的资产负债表规模将缩减至6-6.5万亿美元左右。现在距离2025年6月还有7个月时间,累计缩表4200亿美元。截至2024年12月美联储资产是6.89万亿美元,减去0.42万亿正好达到纽约联储预计的规模。

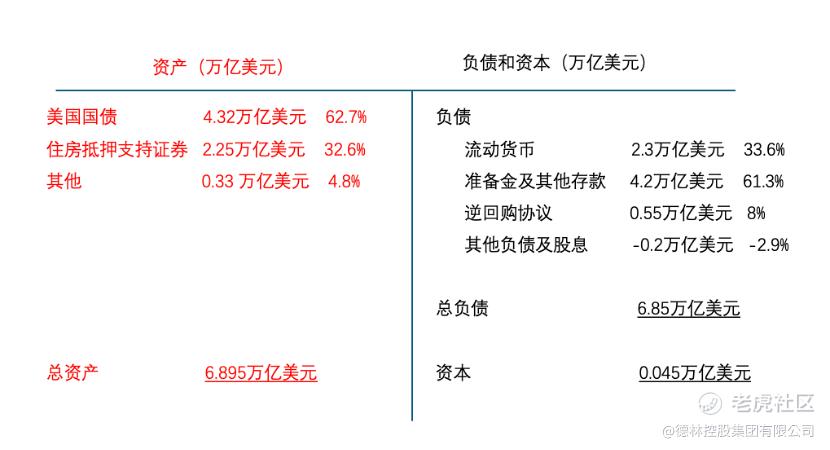

所谓缩表就是减少美联储资产中的美国国债(上图的蓝色部分)。为了方便大家用平时常见的资产负债表方式读懂美联储,我们把上面两个图合并,看2024年12月的截面数据。

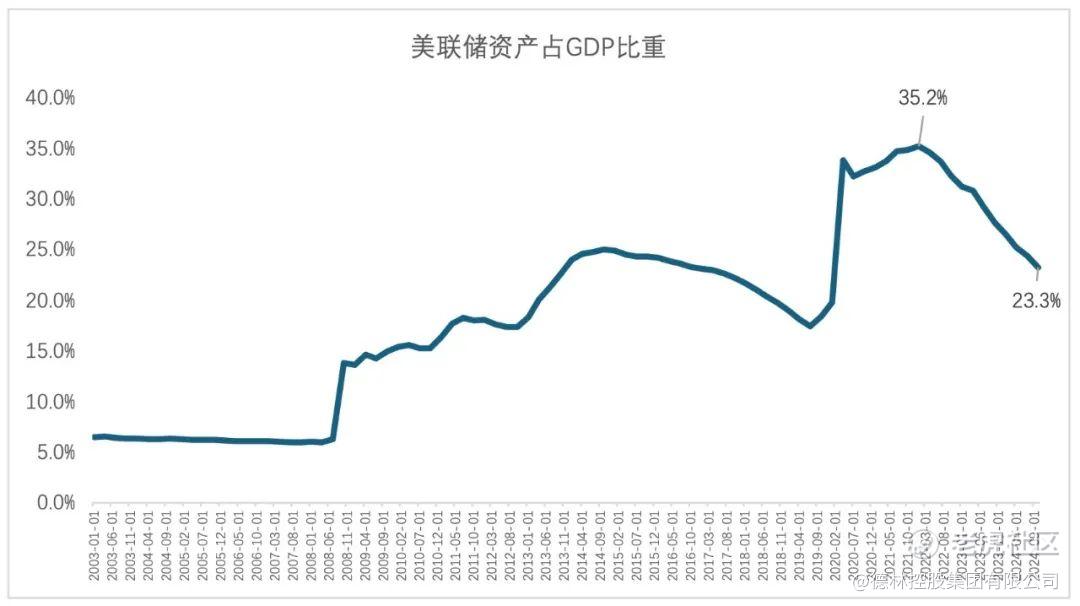

美联储资产缩到什么金额是合理水平没有统一定义。假设美联储资产占GDP比重回归到疫情之前的平均水平为合理区间,大约在20%,则美联储还有约6000亿美元的缩表空间,按照目前的缩表速度也不足10个月。

特朗普的减税政策决定了,2025年他执政后一定会继续增加国债。在国外投资者购买美债疲软的情况下,我们认为2025年底美联储可能会直接下场购买美债,再次为市场释放流动性。

总体来说,债市风险可控。其根本原因在于美国国会作为国债信用的最终授权者不会让债市发生违约;美联储精准操纵短期利率为美国经济服务,一旦有危机征兆(例如硅谷银行危机)可以突破现有规则直接援助陷入危机的银行,或者直接下场定向购买债券(例如曾经的MBS);美国财政部也开始为无人接盘的长债提供流动性以压低其回报率。在工具如此齐备的情况下,美国政府可以拯救任何短期债市危机。

福祸相依,这一体系也不是万能的。甚至可以说,正是因为美联储强大的利率操纵能力和信用释放能力才让美国股市获得了无尽的弹药。问题在于,股市的信心本质上是公司的业绩决定的,更进一步说是今天的AI技术是否能取得突破决定的!而这一切都超出了美联储的控制。我接下来会专门写一篇文章对比2000年互联网泡沫和今天的“AI泡沫”,敬请期待。

04 结论

1. 美国债市屡创新高,已经突破了二战时的高点,这是和平时期没有过的情况。但是今天和当初最大的不同在于今天是信用货币主导,主权政府有无限的弹药,因此今天和二战时的情况有本质不同。

2. 大量短债即将到期不会对美国债市造成危险。原因是债券上限、债券种类、债券价格是美国国会、财政部和美联储能够直接决定的,他们三者不存在本质利益冲突,所以债市不会爆发危机。

3. 随着美联储降息,美国高收益债会越来越少,要珍惜这一投资窗口期。美联储的亏损也会随着降息而减少。

4. 美联储的无限信用创造能力带来的风险,既推高了股市,又把风险沉淀到了股市。因为股市的短期涨跌是由市场信心决定的,美联储只能事后救市,无法提前预判风险爆发点。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过24年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

精彩评论