一、2021年的第一杯茶

牛年传来第一个好消息,奈雪的茶向港交所递交招股书,预计将会成为新式茶饮第一股,不管是三年巨亏1亿多,还是净利率仅0.2%,这些都不重要,我们只要知道它是新经济下“新式茶饮第一股”就好,只要有概念、有市场就值得我们期待。

二、昭衍新药

1、基本信息

2、经营业绩

昭衍新药是一家专注于药物非临床安全性评价的领先合同研究组织,正扩展以提供涵盖药物研发服务链上药物发现、临床前和临床试验阶段的综合服务,正扩展以提供涵盖药物研发,在北京和苏州各拥有及经营一家GLP认证设施。根据弗若斯特沙利文的报告,其已成为国内最大的药物非临床安全性评价合同研究组织,按2019年的收益计,市场份额为15.7%。

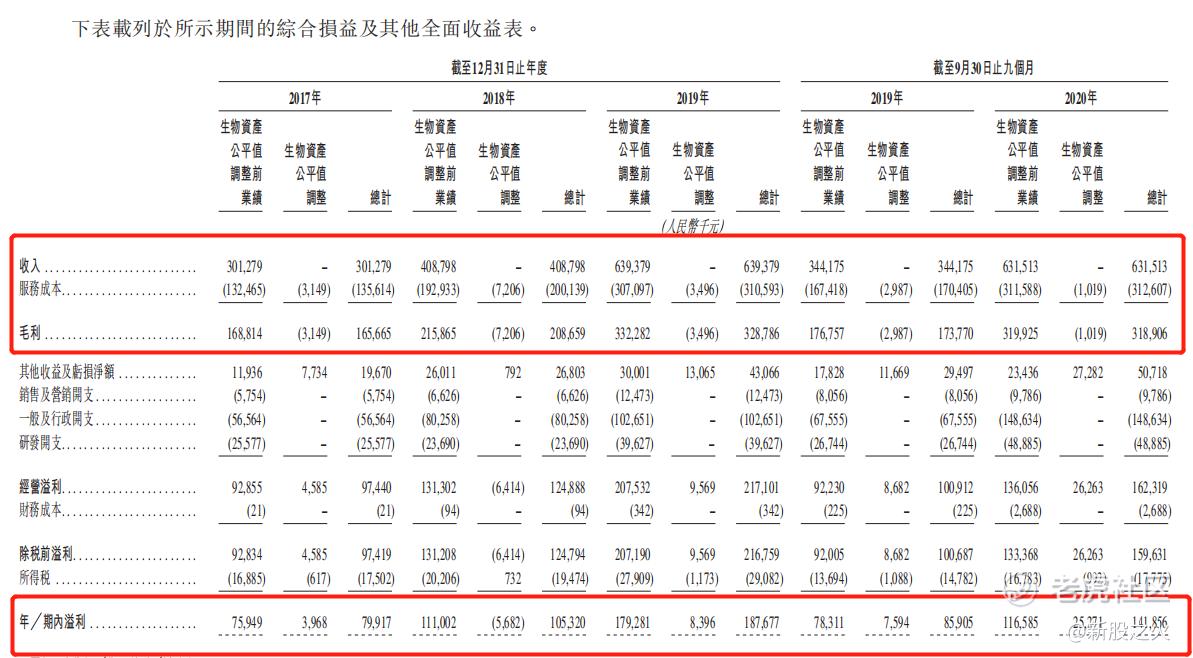

根据招股书显示,收入主要来源于:(1)非临床研究服务;(2)临床试验及相关服务;(3)销售实验模型,其中第(1)是最主要的收入来源。2017年至2019年度的收入(人民币)分别为3.01亿、4.09亿和6.39亿,复合增长率45.7%,毛利率保持在50%以上,相应的利润分别为0.8亿、1.05亿和1.88亿,复合增长率为53.3%。按照招股价中位数计算,市值61.52亿(H股),市盈率183。

3、折价约21%

昭衍新药于2017年在A股上市,目前股价为161.35元(2021年2月10日收盘价),本次香港招股价上限为151元,相比A股折价约21%,与去年在香港上市的泰格医药基本类似(19%),给上市后预留的空间并不大,但也具有一定的安全垫,只要认购成本不要过高就还不错。除此之外,我们也要注意到,A股昭衍新药年初股价约100元,但到目前不足1个半月时间,股价相比年初已经上涨超60%,从而也变相地提高了港股昭衍新药的定价。

4、基石投资者

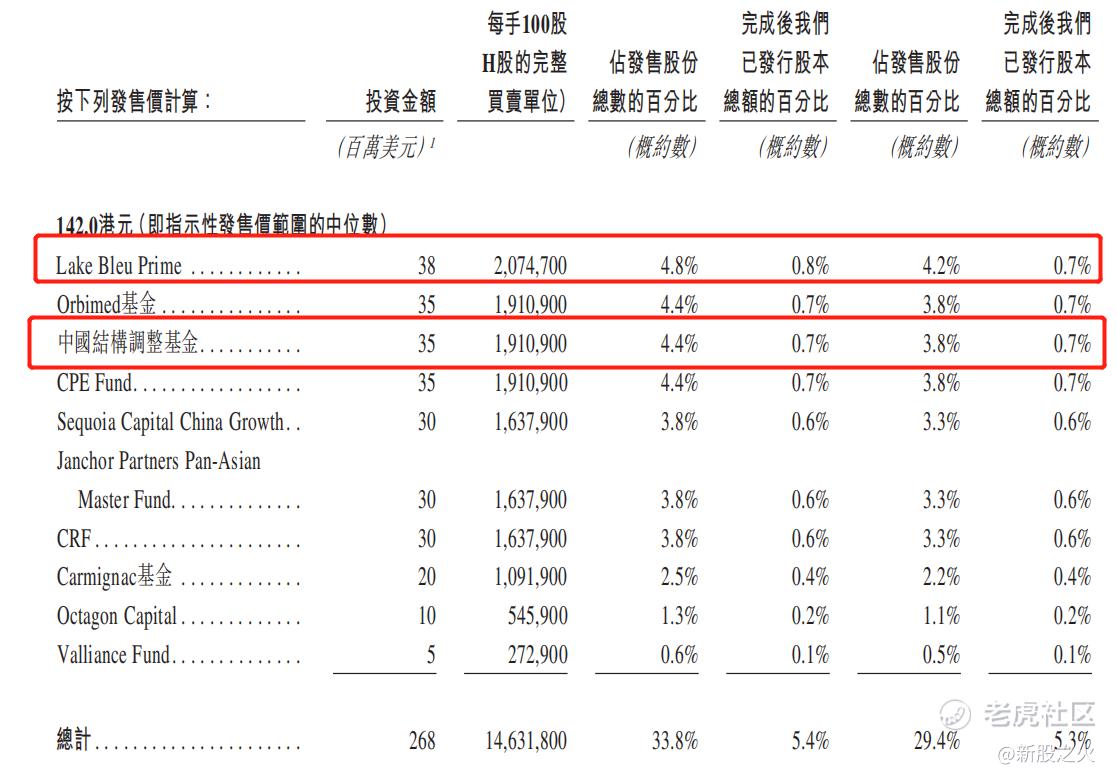

本次昭衍新药上市,也获得了多家机构的投资,基石投资者包括清池资本(Lake Bleu Prime)和中国结构调整基金等,按招股区间中位数计算,基石投资认购全球发售股份的33.8%。

5、认购计划

昭衍新药目前已经在A股上市,本次H股上市,上涨空间有限(一般情况下,H股相对A股都会有折价),但最近泰格医药和昭衍新药表现不错,市场认可度高,且按上限定价,依然有一定的折价空间,具有一定的安全垫,因此本人计划进行认购,以现金认购和免融资手续费的小甲为主。

更多新股资讯和打新策略,,欢迎关注公众号“新股之火”

$昭衍新药(603127)$ $昭衍新药(06127)$ $泰格医药(03347)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议

精彩评论