一、概述。

佑驾创新是一家专注于智能驾驶和智能座舱解决方案领域的公司。

业务涵盖智能驾驶、智能座舱和车路协同三大领域,在国内所有智能驾驶解决方案供应商中排名第七,但市场份额仅有 0.6%。

国内客户主要有哪吒、蔚来、奇瑞、长安、吉利和上汽乘用车等。

智能驾驶这个领域上市的公司不少,美股有近期上的文远知行、小马智行。港股有今年上的黑芝麻智能和地平线机器人。

这种类型公司都处于早期发展阶段,而且特别烧钱,普遍亏损比较严重。

二、财务状况。

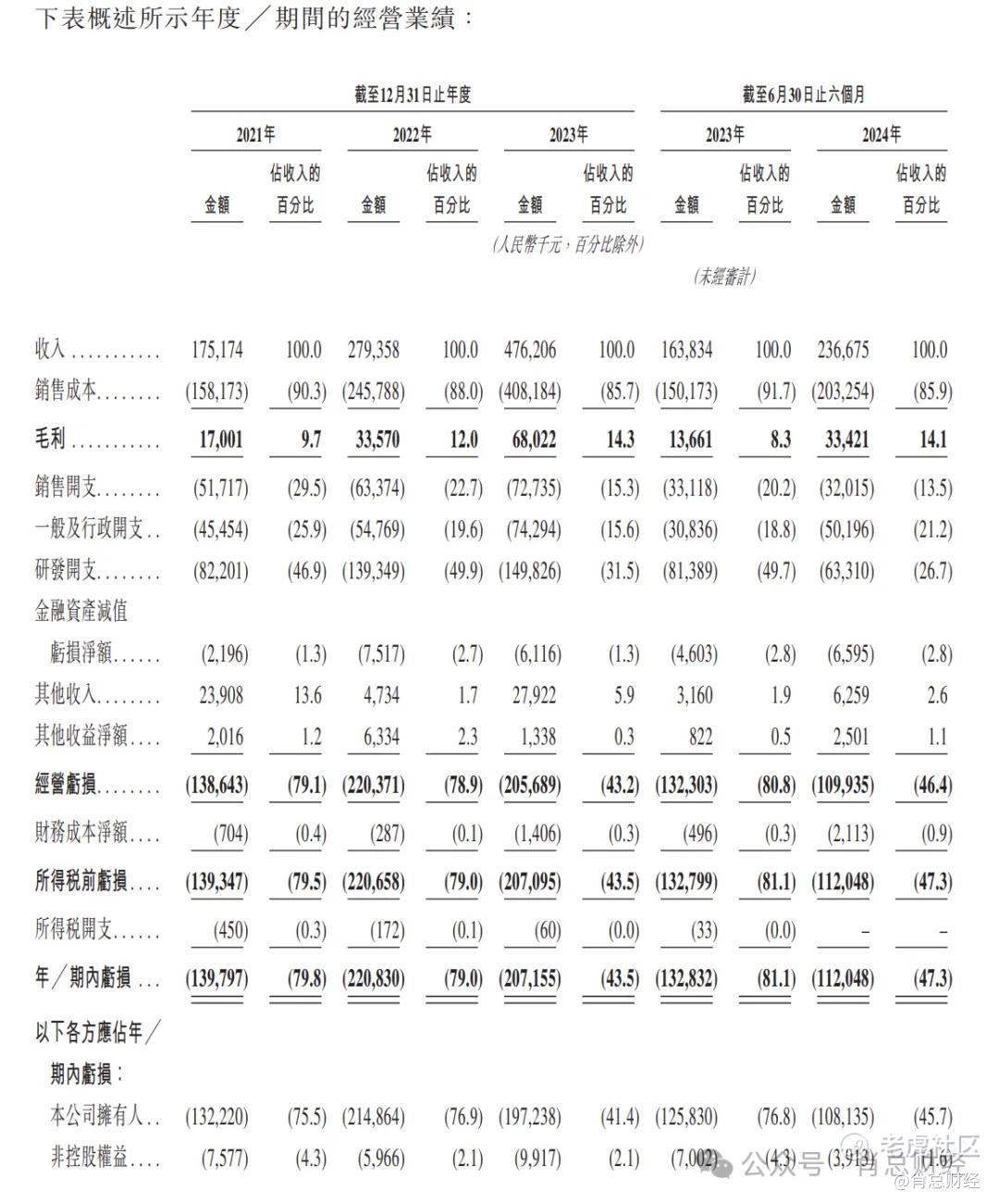

营收:

21 年至 23 年,分别为 1.75 亿元、2.79 亿元和 4.76 亿元人民币。2024 年上半年实现营业收入 2.37 亿元,同比增长 44.5%。

毛利率:

从 21 年的 9.7% 增长至 23 年的 14.3%,24 年上半年达到 14.1%。

净利率:

21 年至 23 年,净亏损分别为 1.4 亿元、2.2 亿元和 2.07亿元,2024 年上半年亏损 1.12 亿元。对应净利率分别为-79.8%、-79%、-43.5%和-47.3%。

报表拆解:

营收增长速度还不错,复合年增长率高达 64.9%。

毛利率跟同行比还是偏低,但有所增长,得益于业务的持续扩大及毛利率较高的交付项目的增加。

亏损主要原因之一是研发开支占比过高,23年研发开支1.5亿,占收入比为31.5%,24年上半年研发开支0.63亿,占比26.7%。

他们家研发团队有 331 名员工,占公司总员工数的 63.8%,近三年的研发支出也在持续攀升,分别约为 0.82 亿元、1.39 亿元和 1.50 亿元。

亏损主因包括高成本和高三费支出,其中研发开支占比最大,也还算说的过去。

报表整体表现还算可以。

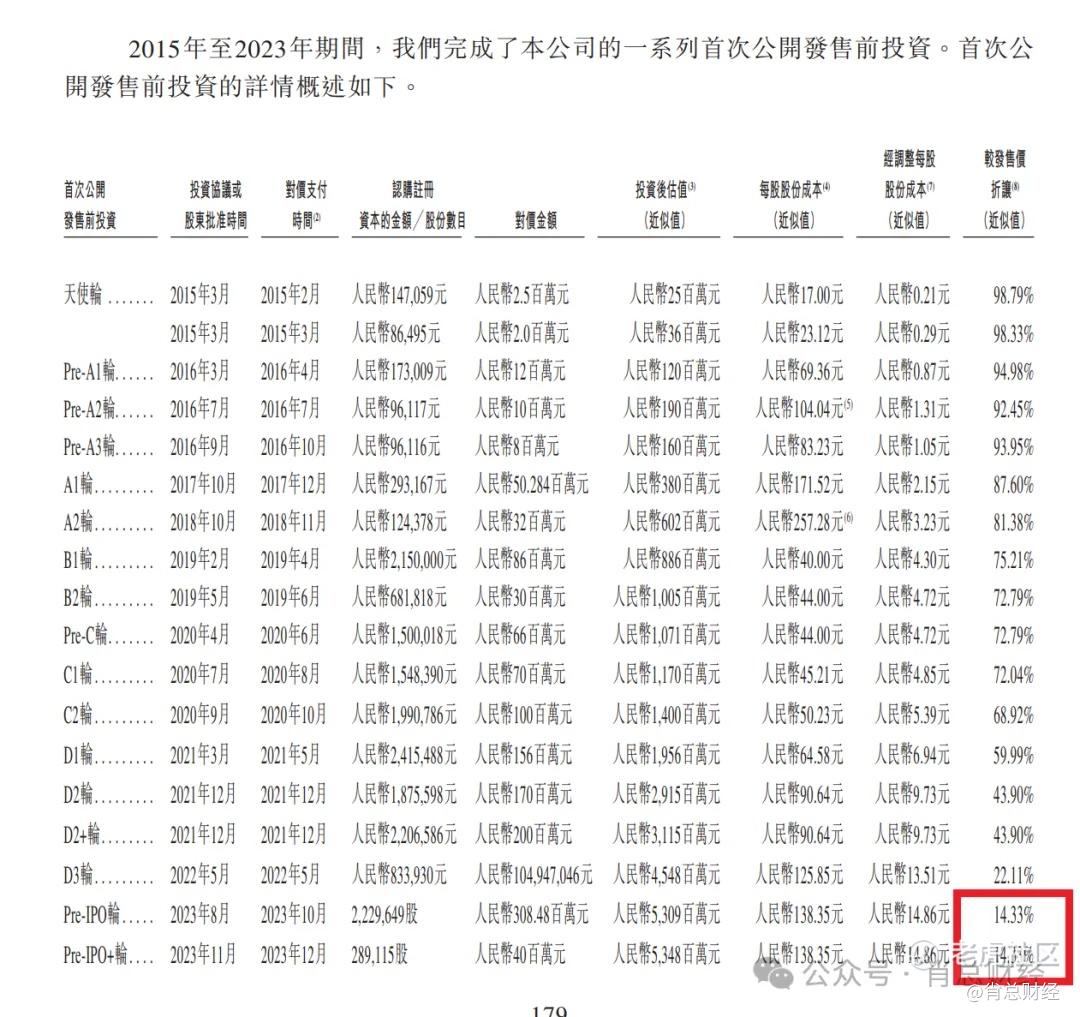

三、IPO前融资

最后一轮Pre-IPO+,按中位数18.6港元算,较发售价折让约14.33%,但一年时间估值上涨了28%。

好就好在,无论大股东还是IPO前投资者,都一视同仁,禁售12个月。

不会像多点智障那样,都不禁售,开盘三天就快把公司卖完了。。

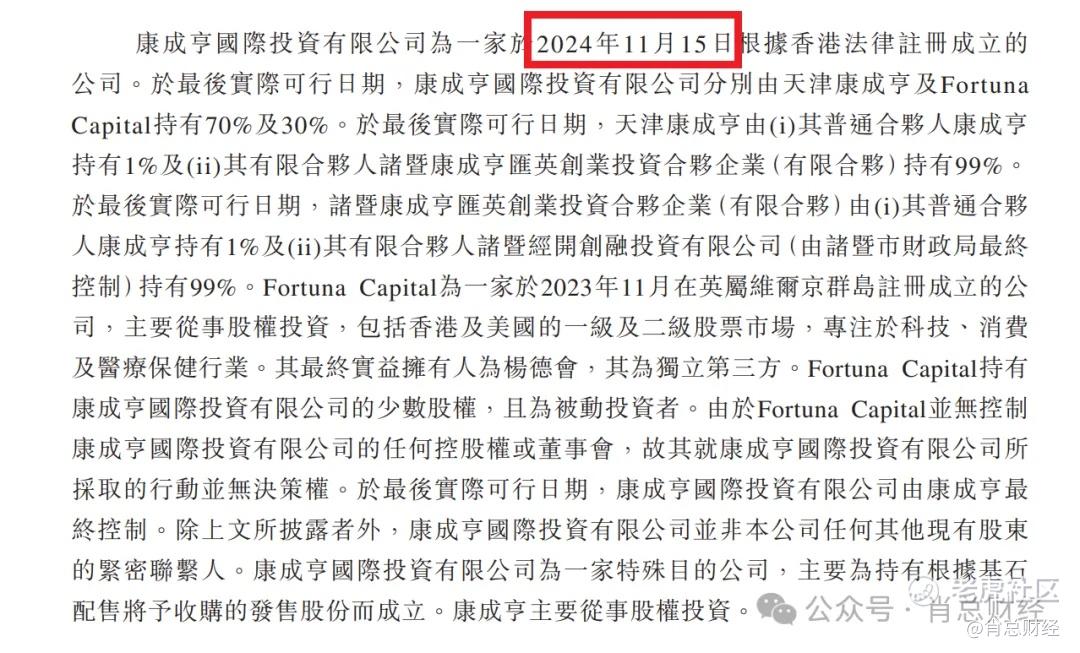

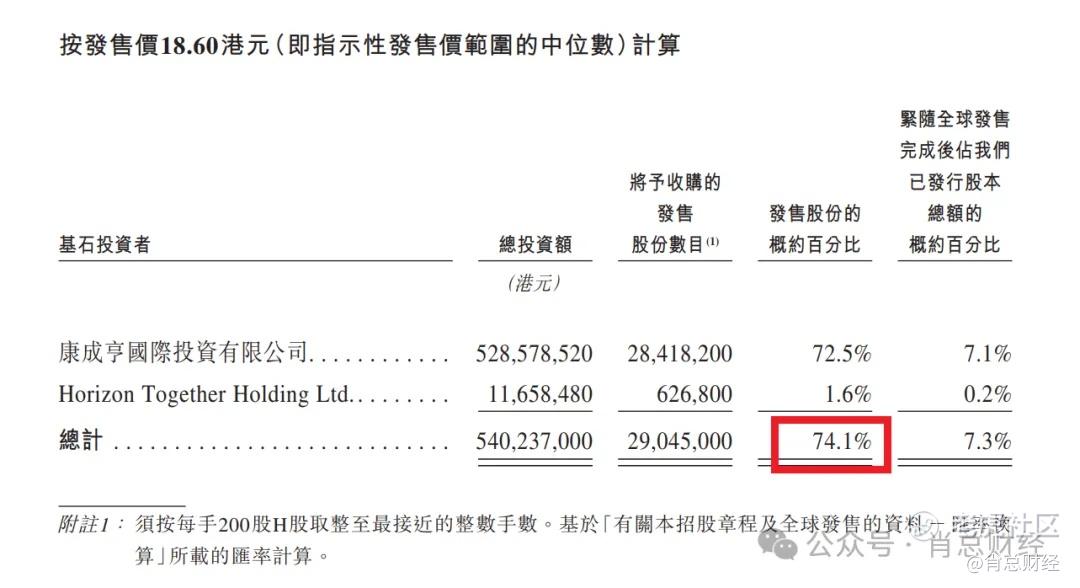

四、基石。

按中位数18.6港币算,基石占比74.1%,最主要的那家叫康成亨国际投资有限公司,是上个月15号才成立的。管他什么地方政fu背景,很明显,这就是安排的“自己人”。

Horizon Together Holding Ltd.这家基石,其实就是“地平线”的马甲。

五、保荐人、稳价人。

保荐人为中信和中金,中信今年除了天聚地和首日破发,其余未尝败绩。

稳价人还是中信,这股还有绿鞋,行使权交给中信,还是比较靠谱的,如果跌了,我们也有套绿鞋的操作空间。起码不会大跌。

六、估值比较。

跟今年港美股上市的智驾公司比,估值不算贵,有一定水位。

但如果跟智能驾驶各细分龙头比,估值就显得很平庸。

速腾聚创,是国内激光雷达供应的老大;德赛西威,是智驾域控供应的老大。华为在这俩细分赛道的市占率也只是第二第三的样子。

七、总结。

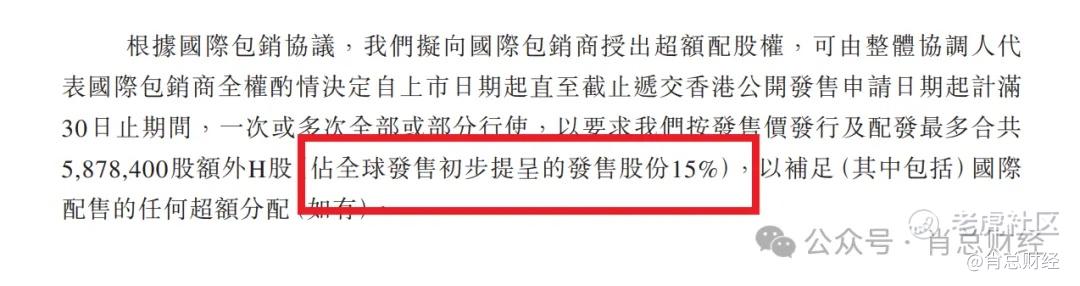

本次IPO发行股份占全部股份比例为9.82%,按招股中位数18.6港元算,募资约7.29亿,2名基石认购5.4亿,认购占比74.1%。

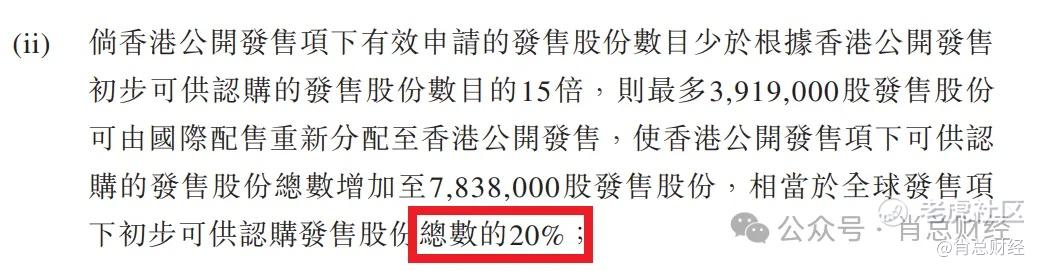

但是他家公开不超15倍的话,最多回拨20%,但这个比例不固定,在10%至20%之间,看想不想把货更多的给散户,10%公开那边就是7290万,20%就是1.458亿。抛压是截然不同的。

如果最终不超过15倍,分配的具体回拨比例很重要,可在配售结果出来后看下,对首日操作有很大指导作用。

15至50倍回拨30%,50至100倍回拨40%,100倍以上回拨50%,这些比例都是固定的。

如果不算超额配售,超100倍回拨50%,公开这边有3.65亿的货,还要去挤占基石的份额。

这股分歧比较大,市值也不大不小,现在孖展还比较冷清,各家券商都在观望,看有没有第一家放出50倍,一但有一家放开,别家就会立马跟进,在此之前大家都不会轻举妄动。

散户也是,就等着跟风。

所以目前这个情况还不能分析孖展数据情况,没有50倍,可能最终也就15倍左右;一旦有一家放出50倍,然后别家跟进,轻松过100倍。

这种分歧股,公开回拨比例可太重要了,说直接决定了生死也不为过。

我们初步计划如果不超15倍可能会认购些,超100倍就放弃。

等等市场数据,让子弹再飞一会!

精彩评论