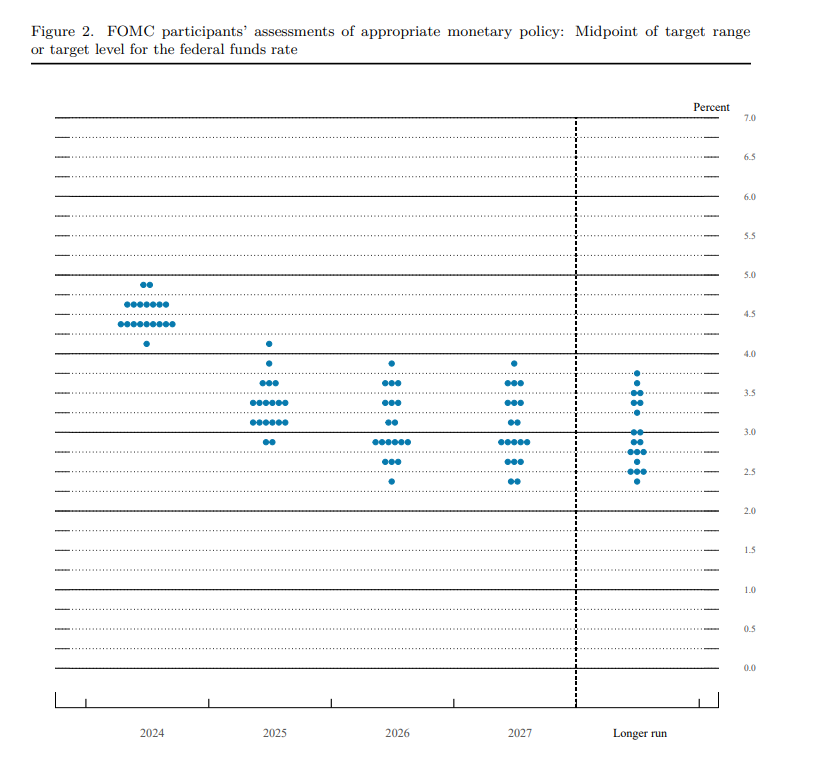

美联储最后一次决议,为明年定调。

超级央行周就要来了!美联储,日本央行,瑞士央行,中国央行都会公布利率决议,而美联储又是最受到关注的,这次点阵图和鲍威尔发布会会释放怎样的信号?此外,美国的零售数据,PCE数据等也会公布,美国年底的通胀和经济会如何?

周一,12/16

美国12月标普全球PMI初值,纽约联储制造业指数,其他发达经济体PMI数据等。

周一重点关注PMI数据。此前美国标普全球的服务业和综合PMI超预期放缓,而本次由于节日原因提前公布,其初值和终值可能差异较大,不过都会放缓。欧洲国家的PMI也值得关注,此前欧洲经济体的PMI不佳,引起了欧元/美元的抛售,美元指数突破108。

周二,12/17

美国11月零售和工业产出数据,美债拍卖结果,加拿大CPI等。

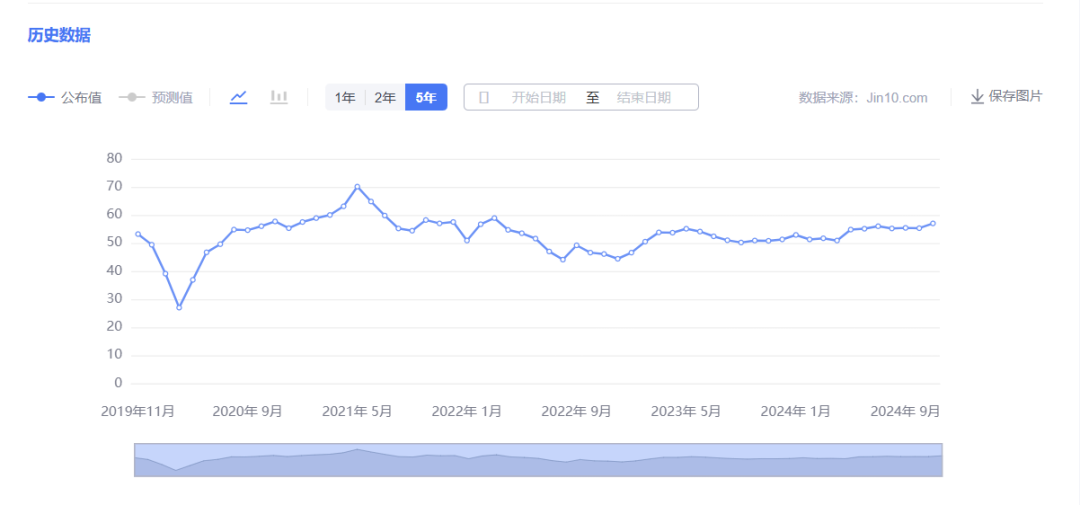

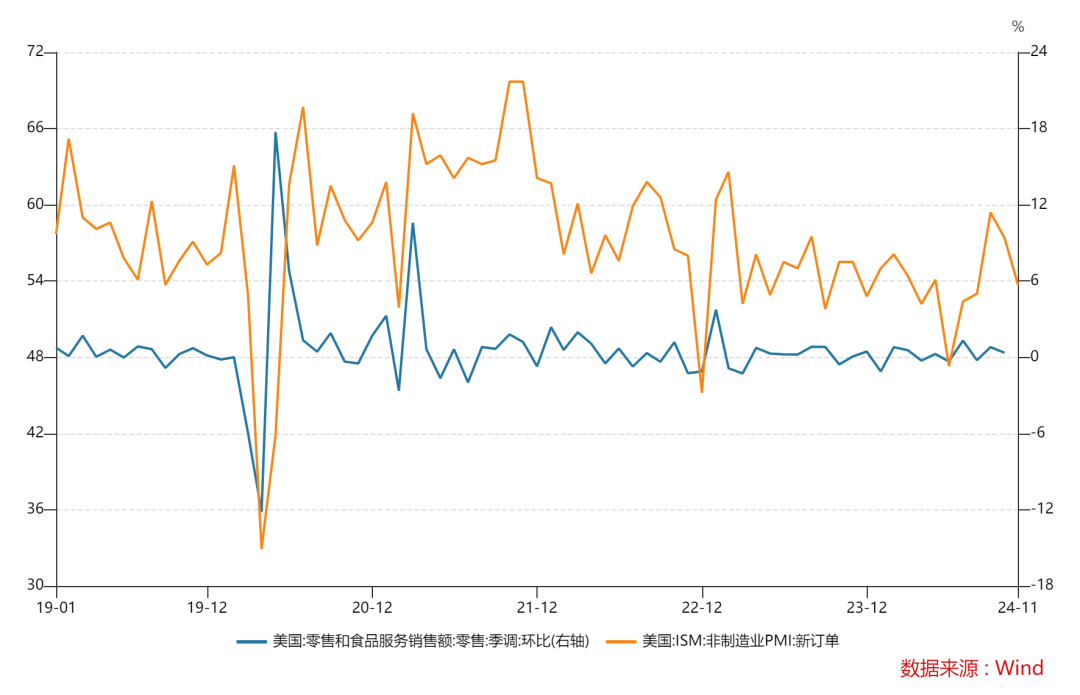

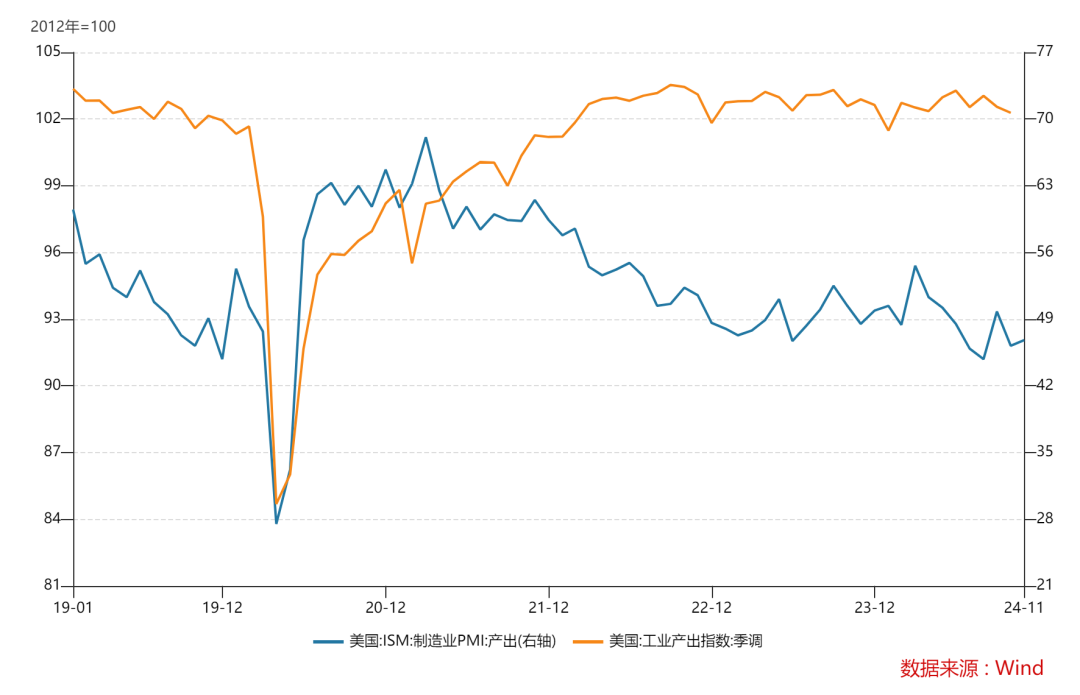

美国的消费以及第二产业数据需要关注。此前美国消费数据整体超预期强劲,支持美国GDP维持在较高增速,由于购物节的影响,本次零售数据或再次高于预期,强化经济软着陆甚至不着陆的预期。而第二产业数据持续萎靡,本次由于制造业数据的反弹可能好于预期,但可能仍在长期收缩的范围。

其他经济体的数据也需要关注,比如加拿大的通胀可能再次低于预期,这会强化加拿大央行继续降息的预期,对加元构成利空。

周三,12/18

美联储利率决议,点阵图,SEP与鲍威尔发布会,美国新屋开工营建许可数据,MBS报告,三季度经常账,欧元区和英国CPI报告,盘后美光科技财报等。

最重要的事情来了。美联储本年度最后一次决议的详细预期会另开文章前瞻,本文仅简单预期:鹰派降息,点阵图上移,提高GDP和通胀预期,降低失业率预期,鲍威尔暗示暂停降息等。

欧洲的通胀数据也受到关注,此前欧元区通胀超预期下行,市场认为欧央行存在大幅降息可能。英国央行此后也会公布利率决议,如果通胀超预期下行,其可能突发降息25bp。

美光作为存储大厂其业绩也受到关注,此前其业绩扭亏为盈,称供不应求,订单被抢购一空。但摩根士丹利此前看空sk海力士,称存储的高点即将来临,建议投资者抛售,不知道本次会给出怎样的答卷。

周四,12/19

初请续请,三季度GDP最终值,费城联储制造业指数,日央行,英央行利率决议等。

市场的焦点转向海外央行。日央行暗示或维持利率不变,但未来会进一步加息,此前其加息引起市场大跌;笔者认为,本次日央行仍然有可能加息,还需要看美联储表态如何,如果美联储超预期鹰派不排除日央行偷袭加息维稳汇率。

英央行本次也料维持利率不变,但由于本周公布的GDP数据低于预期,其后续可能超预期降息;此外如果11月CPI低于预期,其可能也会降息25bp,目前其利率为4.75%,即将高于美联储的利率。

下周的初请可能小幅回落,本周初请在感恩节后超预期上升,似乎反映了季节性的招聘用工萎缩,但圣诞节和元旦前的劳动力市场可能也低于预期。市场依旧在等待12月的非农数据。

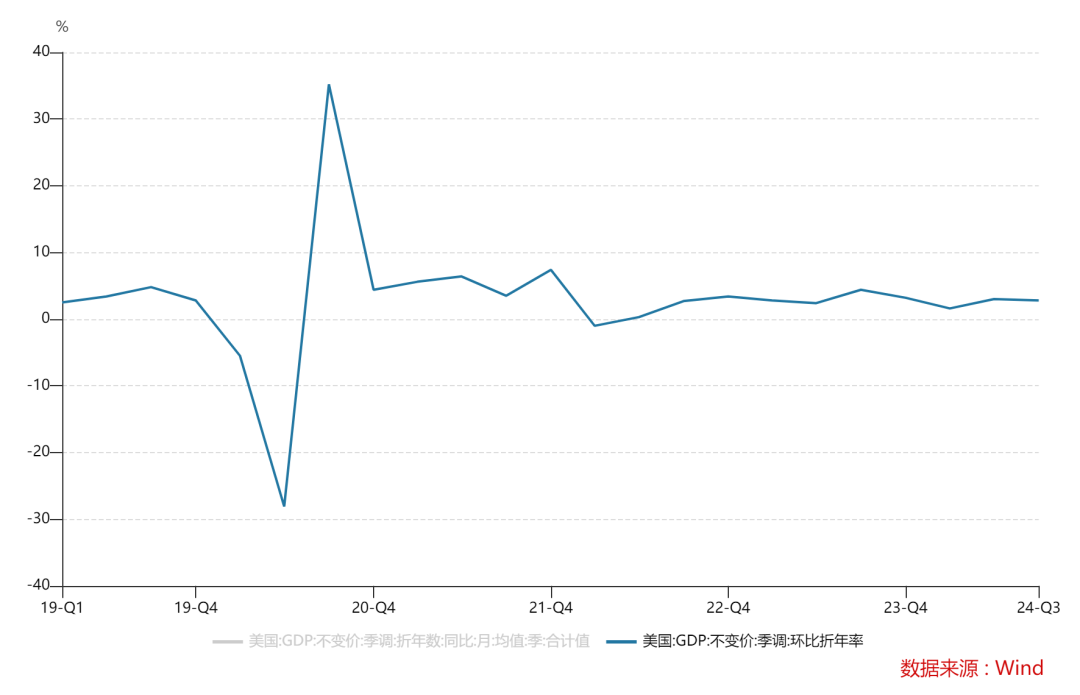

三季度GDP最终值可能持平或小幅上修,此前投资数据上修而消费数据下降,本次实际消费可能略微上修,但整体可能依旧低于3%的初步预期值,另外美国四季度的GDP可能进一步放缓,等到明年再加速。

周五,12/20

美11月PCE报告,消费者信心指数,中国央行LPR决议,日本CPI报告等。

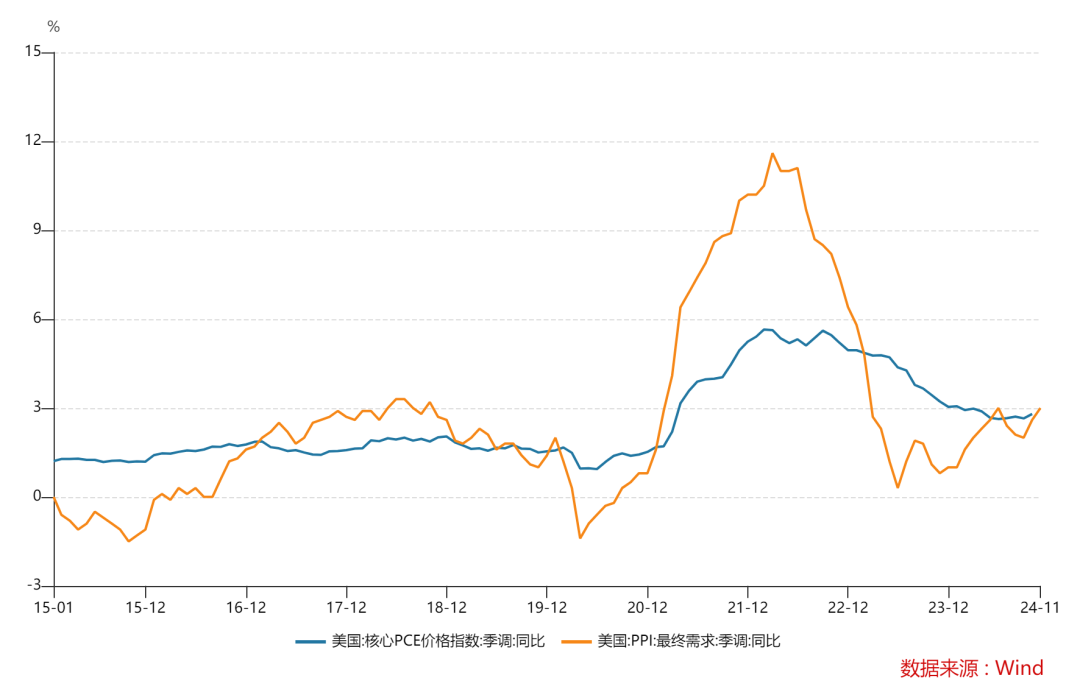

美联储最青睐的通胀数据来了。市场预期本月PCE和核心PCE通胀都会继续反弹,和CPI以及PPI报告一致,由于此前PPI读数偏高,本次PCE通胀可能超出预期,为美联储后续不降息埋下伏笔。

中国央行料维持LPR报价不变或者下调,而下周降准为大概率事件,央行官方暗示后续会有进一步的降准降息行动。

前瞻预期

笔者对部分数据预期如下:

-

11月零售环比增0.4%,低于预期的增0.5%,呼应新订单指数下跌以及美国消费者的谨慎观望态度。

-

11月PCE通胀同比增2.5%,核心PCE同比增2.9%,基本符合或者稍高于市场预期,对美联储后续降息构成潜在压力。

-

11月消费支出PCE环比增0.5%,基本符合市场预期,暗示美国消费者仍在继续支撑经济增长。

-

12月制造业PMI初值为49.5,服务业PMI为56,制造业指数可能略低于市场预期而服务业超预期反弹,显示美国服务业依旧强劲而制造业延续疲软势头。

市场继续关注美国通胀报告,AI巨头财报和更多央行的决议,评估大类资产接下来的走势。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论