今年8月份,港交所修改部分18C章程后,特专科技公司赴港上市的门槛大幅降低,已商业化公司市值门槛从60亿港元降至40亿港元,未商业化公司市值门槛从100亿港元降至80亿港元。

协作机器人厂商越疆科技作为一家已经商业化的科技公司,只要达到40亿市值就可以在港交所上市了,更何况此次IPO如果按照招股价上限定价市值超83亿。

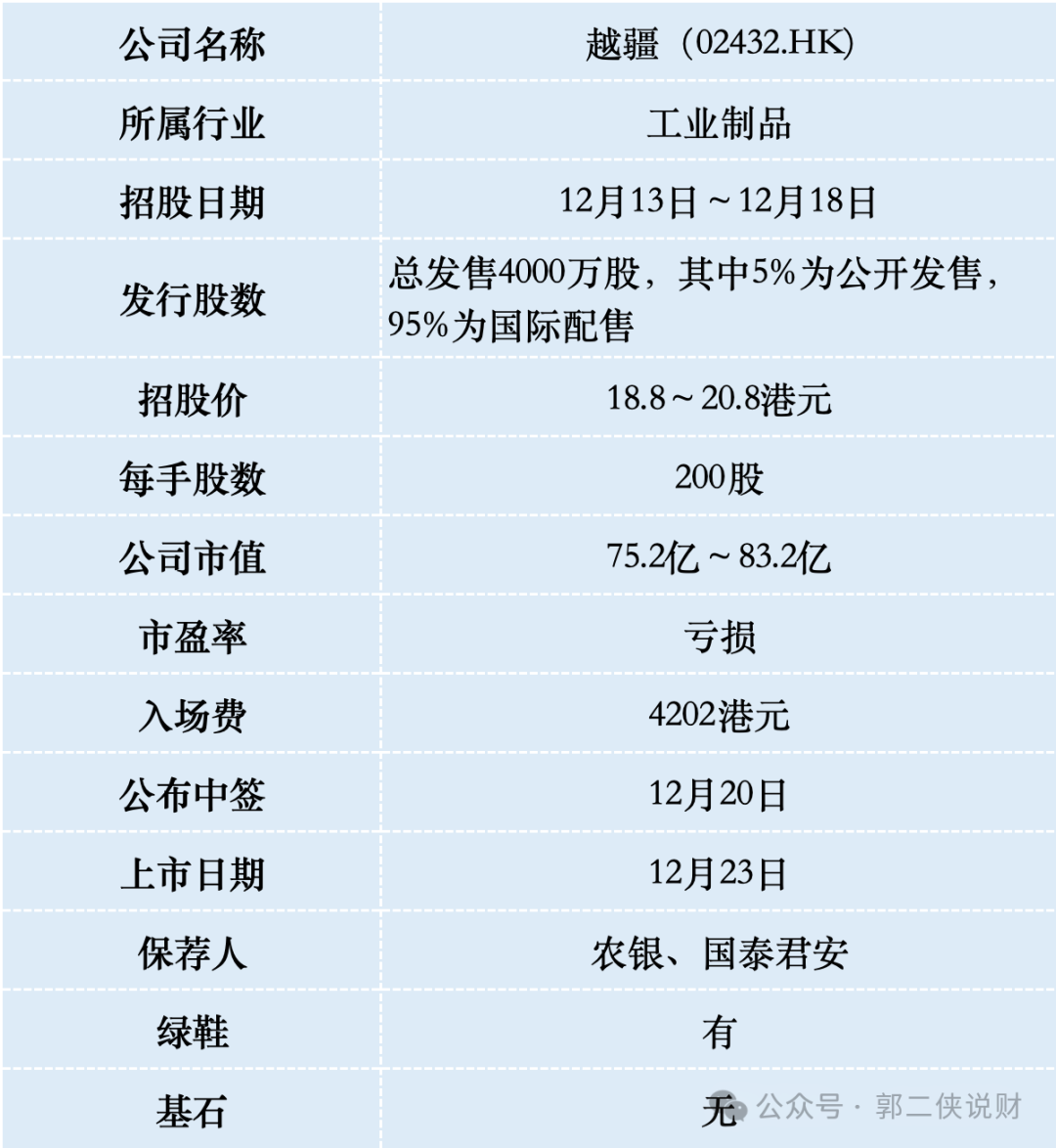

一、招股信息

二、公司概况

越疆科技成立于2015年,是一家专门从事协作式机器人开发、制造及商业化的公司。

按2023年的出货量计,越疆科技在全球协作机器人行业中排名第二,并在中国所有协作机器人公司中排名第一,全球市场份额为13%。

所谓协作机器人,就是具有可操作性机械臂的机器人,可以与人在同一工作空间内协同作业,区别于传统工业机器人,具有安全、易用、灵活的特征。

越疆科技的协作机器人主要分为四轴和六轴两类,共推出了4个系列27款协作机器人型号,可满足制造、零售、医疗健康、STEAM教育、科研等众多领域的大量使用场景。

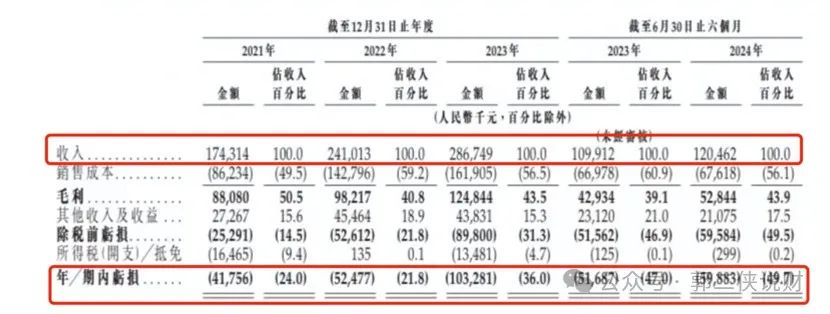

财务数据显示:在过去的2021年~2023年,越疆科技营收分别为1.74亿元、2.41亿元、2.87亿元,逐年上升。但公司增收不增利,三年净利润分别亏损4175.6万元、5247.7万元、1.03亿元。今年上半年,公司亏损进一步扩大,增至5988.3万元。

越疆科技的业务遍布全球80多个国家及地区,其中包括美国、欧盟、日本及东南亚等主要海外市场。于2021年~2023年,来自中国以外市场的收入分别为8390万元、1.4亿元及1.7亿元。分别占同年总收入的48.1%、58.1%及59.1%。也就是说一大半收入来自海外,海外市场这一块做得挺好。

越疆科技目前最大的问题是现金流告急,2021年~2023年以及2024年上半年公司经营活动产生的现金流量净额分别为636.7万元、-1.17亿元、-1.58亿元和7041.4万。然而,截至2024年上半年,越疆科技账面的现金及现金等价物只有7303万元,勉强够支持公司未来半年的经营,需要尽快融到钱补血,否则随时都有轰然倒塌的风险。

成立至今,越疆科技共获得9轮融资,累计融资额8亿元,投资方包括深创投、松禾资本、前海母基金、中金资本、招商局资本、温氏投资等机构。2022年8月最后一笔融资的投后估值为35.31亿元人民币(约37.8亿元港元),对比此次上市市值,两年时间估值翻了一倍多。

三、综合点评

行业方面,全球协作机器人行业五大市场参与者包括A公司、越疆科技、B公司、C公司和D公司,市场份额分别为14.8%、13%、7.4%、6.5%和4.6%,合计46.3%。对比可知, A公司指的就是丹麦公司优傲,B公司和D公司分别为遨博、节卡,后两家均为国产厂商。目前都还没上市,因此无法对比估值。

以上市规则第18C章程在港交所上市的公司,此前有晶泰科技和黑芝麻智能,上市首日一涨一跌,从上市后的表现来看也是有涨有跌,说明这类科技公司在港交所并没有特别的光环加持,主要还是看公司基本面。

越疆本次IPO发行股份占全部股份比例为10%,按照招股价中位数19.8港元算,募资约7.92亿,没有基石都是流通盘。

以18C章程上市的公司,初始公开发售股份5%;超购10倍~49倍回拨至10%,超购50倍以上回拨至20%。

越疆目前孖展不足额,最终大概率不会超购10倍启动回拨至10%,甲乙组各5000手,按6000人申购算,预估一手中签率40%。

越疆发展前景还可以,但是业绩很差,看不到盈利预期,而且公司账上的现金只够半年运营了。没有基石,说明机构也不太看好,流通盘很大,靠保荐人国泰君安也拉不起来,不过公司H股部分市值是66.52亿~73.6亿,即使下限定价,只要股价稳住就能进港股通,对打新人来说,值博率很低。

。。。

精彩评论