由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

今年的港股打新,两级分化现象严重

挑着打的,比如刚过去的毛戈平,短短几天已经翻倍了

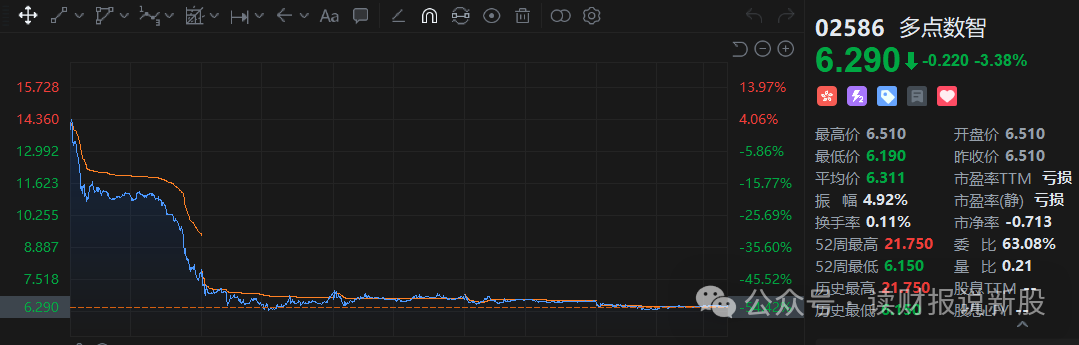

而随便申购的,今年将会遇上港股打新以来,排历史跌幅前三的新股:七牛智能、多点数智和中赣通信

尤其是多点数智,第一天跌幅排进历史第二,第二天跌幅直接创造历史,短短几天,股价已经腰斩了2.5次

打新这么多年,财哥是真没见过上市几天股价就腰斩几次的新股,真是活久见

对于多点来讲,市场对于“上市即卖公司”的观点,财哥觉得挺有道理的

我们也可以多点身上提炼出“卖公司”的三大特征:

管理层不够诚信、估值贵出宇宙和股份不禁售

今天文章详细聊的越疆,财哥怎么看都觉得有点像卖公司来的

一、管理层品质分析

越疆是港股第三只18C新股,主营卖六轴协作机器人

注意,协作机器人不是人形机器人,就是那种机械臂而已,技术含量并不是什么高精尖的高科技公司

而且,管理层好大喜功

反复强调自己是全球第二、国内第一的企业

但是,管理层用的口径是出货量,这就有点耍小心眼了

凡是只强调销量而忽视客单价的,都是耍流氓

举个例子:一瓶飞天茅台二千块,一瓶二锅头20块,由于二锅头便宜且大众化,所以销量肯定比飞天要多

然后你敢在你招股书中说我二锅头卖得比飞天多,所以我的企业比茅台强吗???

这不就是在耍流氓了吗!!!

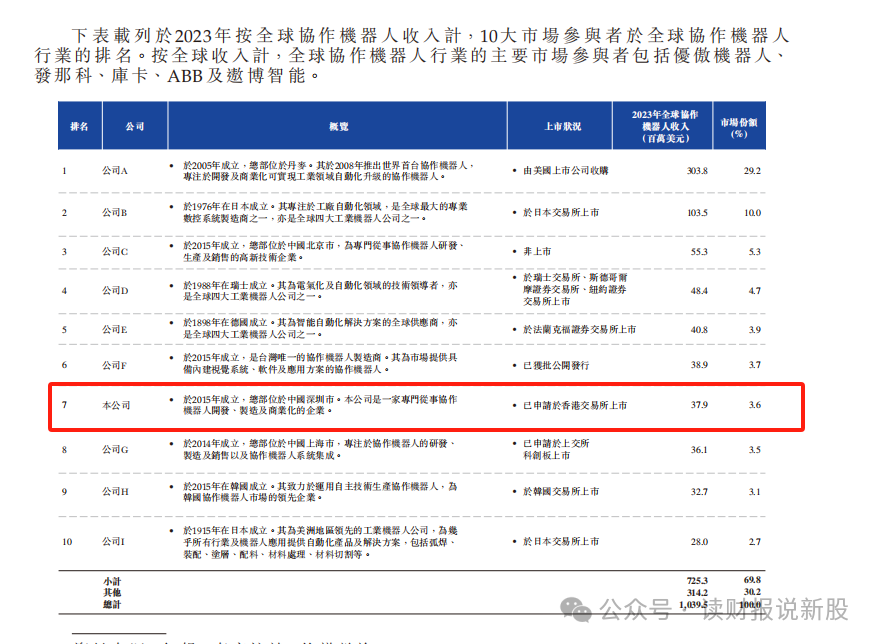

如果按营收计,越疆只排全球第7,国内第2,排名一下子就被拉下来了

从这点可以看出管理层品质不行了

除了这个,更能体现管理层不诚实的,是毛利率

在协作机器人行业中,越疆实际排老七,但其毛利率既然是全行业第一,甚至比全球排前三的龙头都还要高

看了下越疆卖的机器人,其售价是一年不如一年,但为什么毛利率全行业最高呢?

答案就是公司的毛利率披露口径存在很大的问题

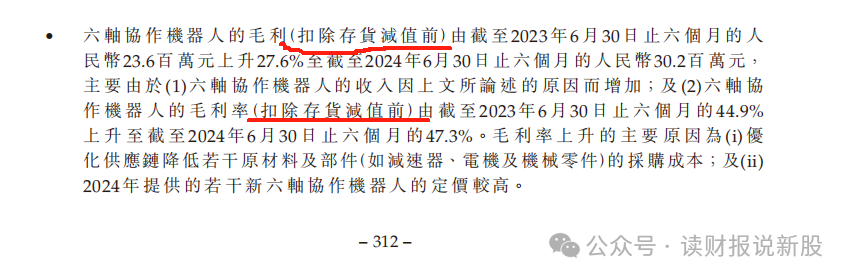

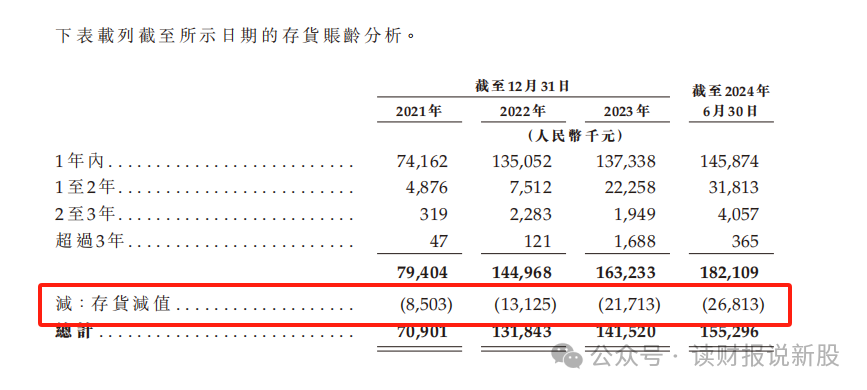

如图,越疆披露的毛利率,是不含存货减值的

我们知道,毛利率越高,代表成本越低

那存货是会贬值的,特别是贬值到成本线以下,存货就要计提减值,冲减利润后,成本就会上升,毛利率就会降低

而最新一期的报告显示,越疆的存货减值了2681万,占当期存货总额的14.7%,如果加回这部分减值的存货,越疆的毛利率将会被拉低

同时,越疆以后的真实毛利率,将会持续越来越低!

原因在于,公司的存货总额非常巨大且存货越来越难卖!!!

最新一期数据显示,越疆存货为1.82亿,而当期的收入仅为1.2亿

我滴天,存货的金额甚至还大于收入的金额

这说明了卖货的速度,赶不上存货的积压速度,以后贬值将越来越大,公司的产品也不好卖

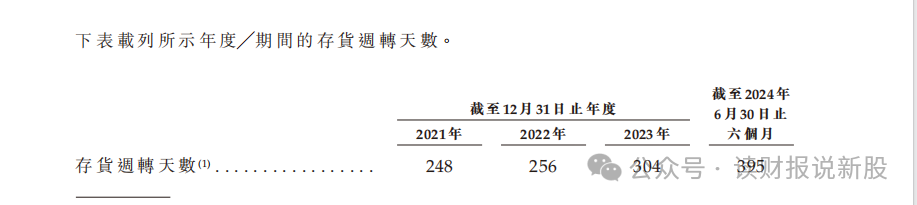

一个指标完全诠释了存货的积压:存货周转天数

如图,以前248天才卖完的存货,现在要到395天才能卖完

这说明了公司的产品没有什么竞争力,同时以后存货减值的金额会越来越大,毛利率将会比现在低好多

但是,越疆的毛利率,是不包含存货减值的,这说明了管理层在欺骗大众,不诚信

综上分析,越疆管理层不诚信,大伙要小心就是了!

二、估值贵不贵?

本次老股东的股份是禁售的,所以我们直接看估值部分

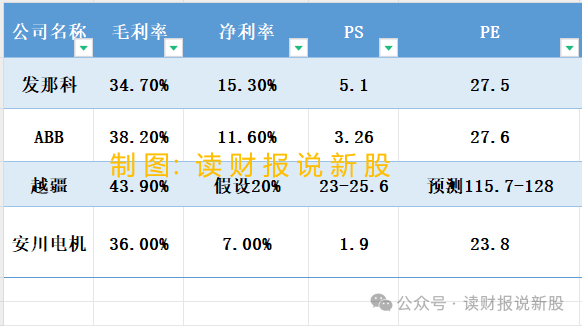

越疆全球排第七,下表中,财哥列出了全球第二的日本发那科、排第四的瑞士ABB和排第十的日本安川电机

这些海外巨头们,PS最高才5倍,而越疆的PS到达25倍,估值是海外巨头的五倍,这跟当时的多点数智估值非常像,一样是高出同行好几倍的估值定价

接着我们看PE,由于越疆还是亏损的,因此PE失效

但我们可以换个角度,假设越疆现在的业务已经稳定下来,我们可以参考同行的净利率来给越疆定一个公允的净利率

越疆毛利率是全行业最高,高达43.9%,原因上面我们已经分析了,如果考虑存货减值的话,越疆毛利率是要比同行低的

我们就从最乐观的条件出发,即认为越疆43.9%的毛利率是真实的

由于毛利率最高,那么定的净利率肯定也要比同行高,参考同行最高15%的净利率,我们就认为20%的净利率是公允的

那么,就算最乐观的20%净利率的情况下,计算出来的越疆PE高达120多倍,一样是同行估值的好几倍

综上,无论从PS或者从预测PE的角度出发,越疆估值都是龙头们的好几倍,跟当时的多点数智是一毛一样!!!

当然,越疆也并不是没有亮点,比如有个入通预期,这个咱申购计划环节聊!

三、越疆申购计划

从以上分析来看,越疆的管理层不诚信+估值贵出宇宙圈,符合大部分卖公司的特征,财哥觉得越疆就是上来卖公司的

不过,越疆这次招股市值,只要能稳住不怎么破发的话,就能步入港股通,所以有个入通预期的利好

但是入通预期,就要看管理层做不做市值管理了

如果做市值管理的话,越疆会稳住发行价从而步入港股通,如果万一管理层放弃做市值管理的话,那在这么贵的估值下,越疆的股价将会一泻千里,所以你的盈亏权就交给别人,不在自己的手上,财哥喜欢那些盈亏权在自己手上而不用去赌别人搞不搞市值管理的,毕竟别人不搞的话,这次股价又要腰斩了,所以财哥放弃申购!!!

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

精彩评论