平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

常艺馨 投资咨询资格编号:S1060522080003

2024年12月11日至12日,中央经济工作会议在北京举行。

1、保持经济稳定增长。

会议肯定2024年经济工作成绩。“经济运行总体平稳……经济社会发展主要目标任务即将顺利完成”,这主要得益于党中央沉着应变、综合施策。2024年中国经济在一季度实现良好开局,二三季度面临回落压力,但9月中央政治局会议积极部署,宏观政策围绕宽货币、化隐债、托地产和稳股市出台一系列增量政策措施,助力中国经济企稳回升。我们预计,四季度中国GDP增速将重回5%以上,全年增速在5%左右,能够顺利完成增长目标。

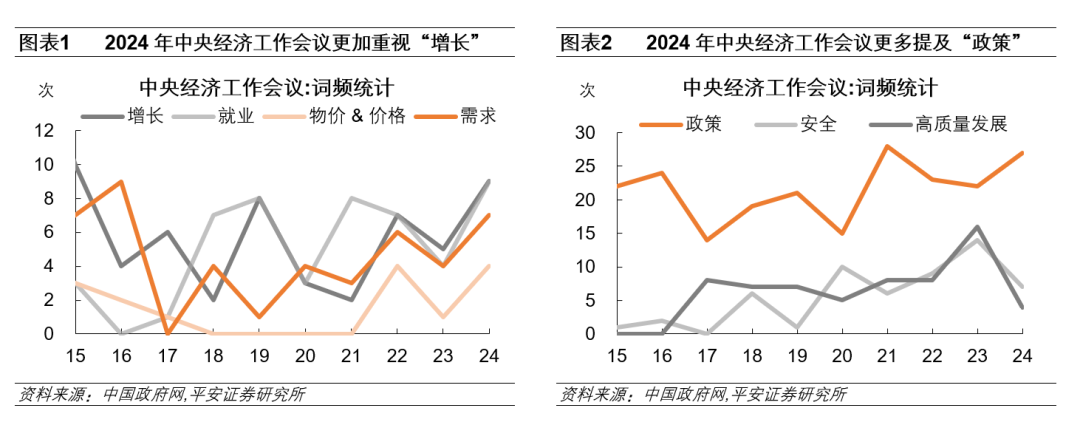

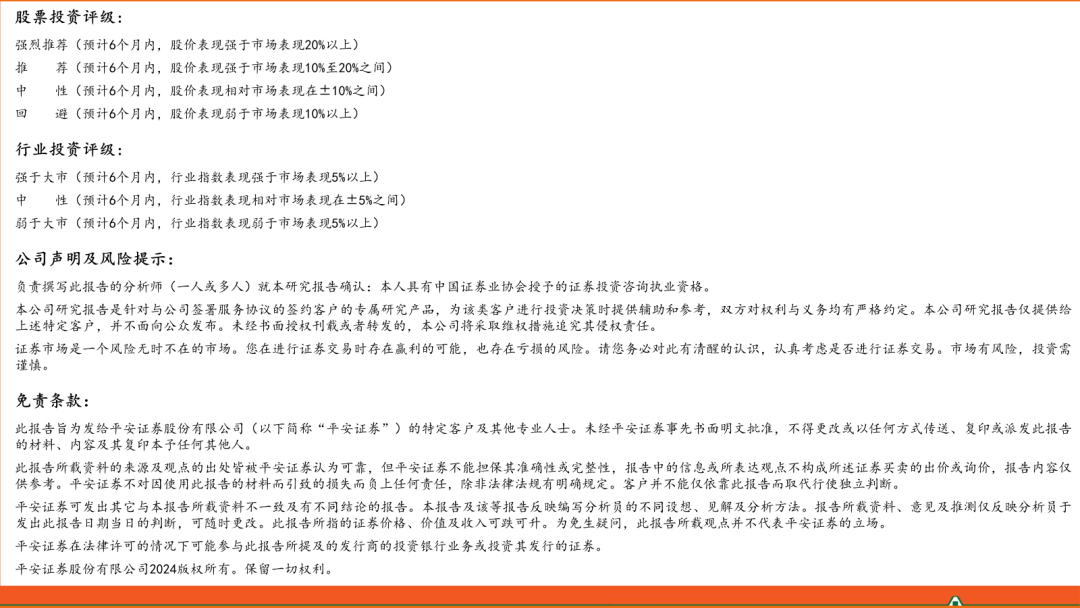

对于2025年经济工作,会议强调“保持经济稳定增长”。会议更加重视“增长”、“就业”和“物价”,实现这一目标的路径在于宏观政策的发力,积极扩大需求。纵观会议通稿,提到27次“政策”,9次“增长”,9次“就业”,7次“需求”,以及4次“物价”和“价格”,均较去年有所增加。我们预计,在“十四五”规划收官之年,2025年中国实际GDP增速目标仍将设置在“5%左右”。实现这一目标的主要挑战在于,“外部环境变化带来的不利影响加深”。考虑海外需求回落的可能性,以及美国对中国加征关税的潜在影响,我们预计2025年中国出口同比增速回落,对实际GDP从强劲支撑转为小幅拖累,但中国宏观政策将“注重目标引领,把握政策取向,讲求时机力度”。政策节奏上,或将在特朗普1月20日就任后,随着中美经贸博弈的变化而相机、灵活“出牌”,在此之前预计以落实已出台的一揽子增量政策为主。

“保持就业物价总体稳定”亦是重点。在稳就业方面,会议部署“实施重点领域、重点行业、城乡基层和中小微企业就业支持计划,落实好产业就业等帮扶政策”。青年人群仍将是政策的重点关切,教育部预计2025届高校毕业生将增加43万至1222万人,再创历史新高。在稳物价方面,“全方位扩大国内需求”和“综合整治‘内卷式’竞争”将助力中国经济的供需更加匹配,“适度宽松的货币政策”能够为物价的回升提供良好的流动性环境。

2、财政政策和货币政策的部署更加积极、具体。

“实施更加积极的财政政策”,明确部署了提高财政赤字率、增发超长期特别国债、增加地方专项债发行使用。我们预期,

-

1)2025年赤字率可达到4%-4.5%之间。比照历史上赤字率高点的2020年,按照增加赤字规模1.3万亿(约为上年名义GDP的1%)到2万亿之间,名义GDP增速5.5%(5%实际GDP+0.5%的GDP平减指数合宜水平)计算得到,并向上取整。

-

2)超长期特别国债或安排2万亿。其中,支持“两新”规模扩大至5000亿(体现“加力扩围实施两新政策”),支持“两重”规模扩大至8000亿(体现“更大力度支持两重项目”),支持国有大型商业银行增加核心一级资本7000亿。

-

3)新增地方专项债额度或扩大至4.5-5万亿,且将更偏向于民生领域支出,例如支持房地产收储、促进生育、增加社保支出等。综合以上,财政增量资金可达2.2-3.4万亿,可基本有效对冲美国对华加征关税的影响。

“实施适度宽松的货币政策”,为2011年以来首度改变“稳健”表述。会议同时部署了降准、降息、保持流动性合理充裕,以及使社融和M2增速同名义GDP增速预期目标相匹配。我们预期:

-

1)从配合财政发力、激发私人部门融资需求、维持实际利率合理适度等角度出发,2025年以7天逆回购为代表的政策利率至少需要下行30bp。

-

2)进一步降低存款准备金率0.5到1个百分点,探索增加公开市场国债买卖投放流动性,降低再贷款利率(当前结构性再贷款工具利率多在1.75%左右 ,相对于2.0%的1年期MLF和1.5%的7天OMO利率,优惠力度不足)。

-

3)2025年,社融存量增速或从2024年的8%降至7.5%。银行净息差处于低位,居民部门和私营部门加杠杆意愿不高,或将拖累宽信用表现。

“探索拓展中央银行宏观审慎与金融稳定功能”,这一新提法值得关注,或与“稳住楼市股市”的目标相映照。2024年央行推出的互换便利(SFISF)和回购增持再贷款工具已经落地生效,有助于改善股票市场流动性,提升非银机构加杠杆能力,提升上市公司及股东增持回购意愿,继而提振投资者信心。央行还与多部门联合宣布,通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造;年底前将“白名单”项目的信贷规模增加到4万亿;抓紧研究专项再贷款支持收购房企存量土地等。央行在稳楼市、稳股市中的作用将更加突出。

3、扩大内需居于首位,消费是重中之重。

本次会议将“大力提振消费,提高投资效益,全方位扩大国内需求”提升至九项重点工作的首位。

扩大内需的重中之重是提振居民消费。会议总结性内容中特别提及,“着力提振内需,特别是居民消费需求”。2024年前三季度中国消费动能走弱,最终消费支出对GDP累计同比增速的拉动仅2.4个百分点,较2023年回落1.9个百分点,对经济增长形成拖累。9月末以来,宏观政策高度重视居民消费,消费品“以旧换新”政策优化,叠加10月末存量房贷利率下调落地,商品消费出现明显恢复。会议通稿中详细介绍“提振消费专项行动”,发力方向包括:中低收入群体增收减负(定向补贴值得期待);提高基础养老金、医保财政补助(减轻缴费负担,缓解消费后顾之忧);扩围实施“两新”政策(尤其提及服务消费和文旅行业);积极发展首发经济、冰雪经济、银发经济(重视新业态发展带来的消费增量需求)。

投资是扩大内需的另一抓手。宏观政策尤其重视“提高投资效益”,或是基于GDP平减指数同比负增长、产能利用水平相对较低的现状。展望2025年,投资的重点方向包括“两重”项目、“十五五”重大项目和城市更新,而支持投资的手段在于“适度增加中央预算内投资”、“加强财政与金融的配合”、以及“实施降低全社会物流成本专项行动”。

4、“保持国际收支基本平衡”,稳汇率的基调没变。

2025年的经济发展目标,除了稳增长、稳就业、稳物价外,还新增提出了“保持国际收支基本平衡”。2024年我国国际收支最主要的支撑来自货物贸易顺差,也即强劲出口的贡献;国际收支最大的拖累来自直接投资逆差,也即外商直接投资的较快收缩与对外直接投资的较快扩张两相映照。2025年随着“外部环境变化带来的不利影响加深”,货物贸易顺差的支撑或将趋于衰减,若要保持国际收支基本平衡,需要促进直接投资逆差收窄,其中的重中之重是促进外商直接投资增速企稳回升。本次会议在主要工作中,也强调了“稳外贸、稳外资”。

作为保持国际收支基本平衡的结果,本次会议继续强调了“保持人民币汇率在合理均衡水平上的基本稳定”。这说明,中央或许无意把人民币汇率贬值作为应对美国可能对华加征关税的应对措施。今年11月中旬以来,随着人民币即期汇率突破7.2关口,外汇市场再现中间价与即期价的“两价分离”,体现央行对稳汇率的重视程度仍高。我们认为,随着中美经贸摩擦升温,即便中国不主动以汇率贬值对冲关税冲击,中国出口与FDI短期承压或将难以避免,客观上也会导致人民币贬值压力增大。此时若货币政策恪守人民币汇率某一点位,势必影响国内货币宽松的节奏,影响货币政策“以我为主”的立场,也会动摇“稳增长才能稳汇率”的基石。因此,人民币汇率应当阶段性地保持适当弹性。

我们预计,2025年央行在人民币汇率方面还将严阵以待,避免“羊群效应”下人民币汇率超调。在市场贬值预期较极端的关键节点,央行可能阶段性延后降息操作,并推出抑制人民币贬值的政策工具,包括但不限于:重启人民币逆周期因子(近期已有迹象),通过大行操作降低外汇掉期点,以及上调外汇风险准备金率、下调外汇存款准备金率、调节全口径跨境融资宏观审慎调节参数、调节境内企业境外放款宏观审慎调节系数等。

5、“持续用力推动房地产市场止跌回稳”。

历史上,房地产止跌回稳的起点是房地产销售增速企稳回升,通过“量”的回升带动“价”的企稳,同时传到至房地产投资端。2024年6月以来,商品住宅销售面积同比跌幅已连续5个月收窄,有望带动2025年房价的同比跌幅收窄。2024年10月中央政治局会议定调“促进房地产市场止跌回稳”以来,新房和二手房销售面积均出现了更为明显的好转:11月份 61个样本城市(据Wind汇总的各地房管局数据)新房日均成交面积同比增长16.2%,较10月提升20.3个百分点;二手房表现更强,15个样本城市二手房日均成交面积同比增长28%,较10月提升17.2个百分点。

当前“持续用力推动房地产市场止跌回稳”的核心在于,推动房地产销售更大幅度、更持续地好转,如此才能扭转房价预期、促进房地产开发商的现金流恢复和好转。我们认为,当前地方政府主导的商品房收储,存在地理性供需错配、价格撮合难度大、地方政府债务率考核限制其参与意愿等堵点。因此,需要中央层面统筹协调,进一步降低收储的资金成本。如将收储纳入地方政府专项债资金投向领域,淡化项目收益自平衡要求,给予保障性住房贷款1-2个百分点的中央财政贴息等,最好是在中央层面借助特别国债来提供直接支持。

注:相关测算详见报告《2025年中国经济展望:破浪有时》。

风险提示:稳增长政策落地效果不及预期,地缘政治冲突升级,海外经济下行等

免责声明

精彩评论