Serve Robotics最近股价再次飙升至15美元,市场再次对送货机器人的机会过度兴奋。公司计划到2025年底部署2000台送货机器人,以大幅提高服务的送货能力。但有外国分析师认为,在这次大涨之后,投资者或许需要冷静一下,因为业务在如此快速扩张时往往并不会那么顺利。

作者:Stone Fox Capital

理想很丰满

Serve Robotics正迅速从位于洛杉矶市中心的测试和开发阶段进入全面生产阶段。这家送餐机器人公司将在第四季度将现有的机器人数量增加一倍,通过提前推出75台新的第三代机器人,达到150台机器人。

当前计划是在第一季度末部署250台机器人,并扩展到第二个地理区域。Serve Robotics将在第二季度进入达拉斯-沃斯堡大都会区,公司需要在一年的最后三个季度每季度增加500多台送货机器人,或每月近200台,以达到年底2000台的目标。

根据第三季度24年的财报电话会议,Serve Robotics仍然有望在2025年实现重大发展,正如首席执行官所说:

我们正按计划在2025年底部署2000台机器人,根据我们与优步的协议,这将推动我们达到预期的年收入6000万至8000万美元的运行速度,一旦机器人部署并达到充分利用。

Serve Robotics预测新机器人达到充分利用需要长达12个月的时间。8000万美元的收入目标显然是基于2026年的运行速度,基于2025年部署的2000台新机器人。

送货机器人公司正试图将送货机器人的规模从第三季度的75台增加到仅5个季度后的2000台。在如此短的时间内实现近25倍的增长面临重大风险。

现实很骨感

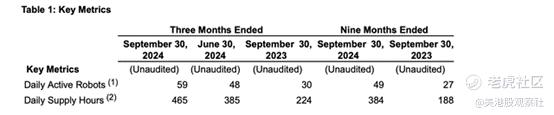

Serve Robotics第三季度仅报告收入为20万美元,送货服务业务仅产生11.2万美元的季度收入。公司在本季度平均只有59台机器人在运营。

活跃机器人平均每台季度送货收入为1903美元,高于上一季度的1574美元。2000台机器人需要平均每季度达到7500美元,才能达到6000万美元的运行速度,相当于每季度1500万美元的收入。

Serve Robotics还有很长的路要走,要向系统中增加如此多的送货机器人并扩大每单位的收入。公司必须在如此短的时间内以难以实现的水平扩大市场。

本质上,公司直到第三季度仍然普遍处于商业模式的原型测试阶段。Serve Robotics还有很长的路要走,以证明客户会大规模订购食品送货。

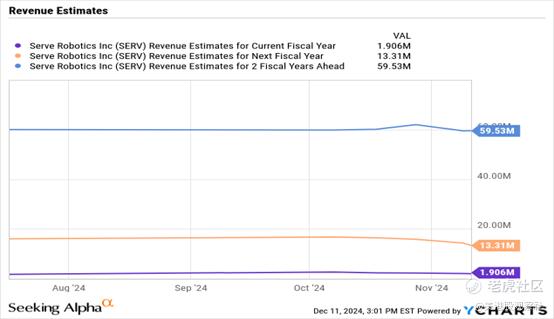

分析师的共识预测仅预测2025年的收入为1300万美元。收入目标基本上是2026年的6000万美元。

Serve Robotics的完全稀释股份计数约为5000万,以达到6.25亿美元的市值。最完美的情况可能是公司在2026年达到6000万美元的收入,因此股票已经大致以这个收入目标的10倍进行交易。

投资者需要防范Serve Robotics增长速度不如预期的下行风险。公司目前有5100万美元的现金余额,在今年筹集了大部分资金后。然而,该业务可能会在2025年通过购买新的送货机器人和扩大运营烧掉大量现金。

此外,外卖机器人业务有很多竞争。公司与优步外卖、Shake Shack有优惠交易,新收购的Vebu提供了与Chipotle Mexican Grill的联系。这些为Serve Robotics提供了在明年部署2000台送货机器人后,在自动化和机器人领域获得潜在领导地位的机会。

但该行业有很多其他参与者,Starship Technologies今年早些时候筹集了9000万美元,并最近扩展到50多个美国大学校园。该公司已经在全球范围内完成了700万次送货。

与此同时,Serve Robotics面临来自Avride在达拉斯的竞争,为优步外卖送货。与Serve Robotics类似,Avride专注于达拉斯作为第二个进入的城市,已经在奥斯汀运营。

该股在9月份迅速跌至7美元,提供了比现在追逐热门市场更好的入场点。特别是公司当时没有与优步外卖签订独家协议,或在达拉斯地区独家运营。

总结

Serve Robotics将在2025年进入重要的一年。Serve Robotics也许会让投资者失望,因为大规模增长充满风险,市场定价又趋于完美,这让公司的执行风险上行。

公司的资本故事十分动听且富有想象力。但公司已经被完美定价了,执行风险过高,市场情绪高涨的时候,投资者可能需要冷静并且耐心一些。或许会有更好的机会。

精彩评论