文|恒心

来源|财富独角兽

四川银行怕是要“食言”了。

今年4月,四川银行在2024年度工作会议上扬言,“将力争全年资产规模突破4510亿元”。但就年中总资产3776.07亿元来看,四川银行与既定目标仍有不小的差距。值得注意的是,如果四川银行继续以激进的速度扩张,让本就不充裕的资本会进一步消耗。

当然,这与四川银行近年来业绩表现不佳有很大关系。

随着银行业竞争的加剧,各大银行都在积极寻求创新和发展,而四川银行作为一家新兴的城商行,在市场份额、客户基础、品牌影响力等方面都无法与享受先行优势的城商行相媲美,无疑处于劣势地位。

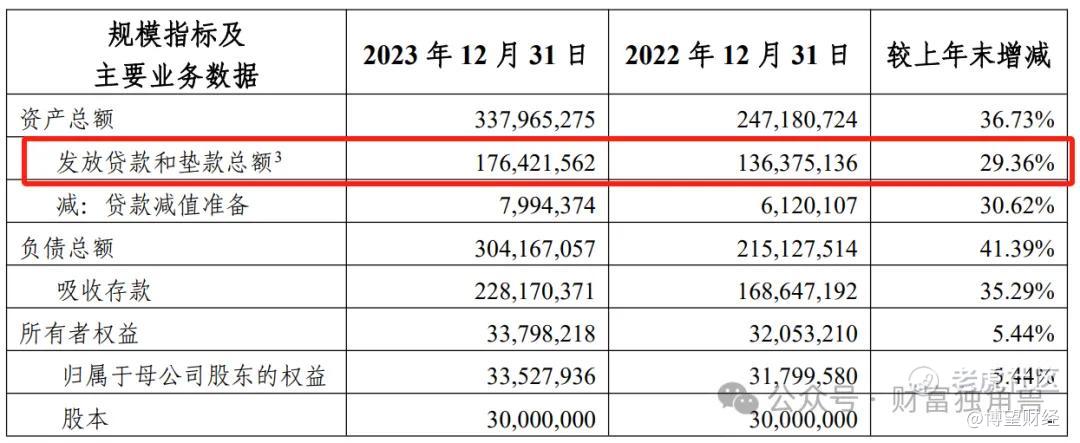

数据是最好的证明。经营效率方面,虽然四川银行自成立以来业绩持续增长,但经营效率仍然偏低;资产质量方面,不良贷款率居高不下,虽然2023年末同比下降0.11个百分点至1.46%,但进入2024年上半年,又进一步上升至1.59%,较2023年末上升0.19个百分点,这也表明四川银行在化解不良贷款风险方面并未取得显著成效。

不仅如此,四川银行在数据披露方面也存在问题,存在较为严重的数据不对应情况,这就导致外界难以准确了解其真实贷款和资产质量情况。就拿2023年“发放的贷款和垫款总额”这一指标为例,其中年报显示为1764.22亿元,但审计报告中则显示为1671.27亿元,二者相差近93亿。

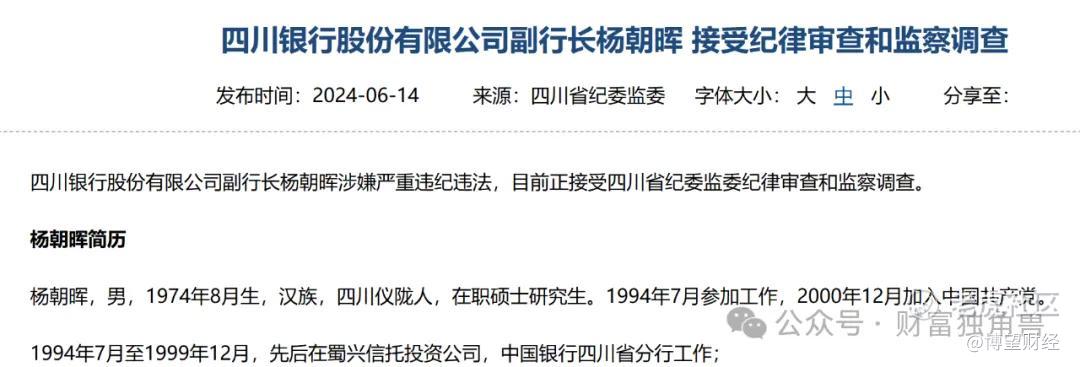

此外,四川银行的内部管理和合规问题也频发,其中副行长杨朝晖因涉嫌严重违纪违法正接受纪律审查和监察调查。在此期间四川银行还频收罚单,贷款领域为“重灾区”。

一路“狂飙”的四川银行为何按下暂停键?

01

资产质量持续承压,关键数据“打架”

据公开资料显示,四川银行成立于2020年11月,是以攀枝花市商业银行和凉山州商业银行为基础,引入28家投资者,采取新设合并方式设立的四川省首家省级法人城市商业银行,注册资本金300亿元。

四川银行自称,坚守服务地方经济、服务中小企业、服务城乡居民的市场定位,遵循商业银行经营规律,对标行业先进,注重改革创新,以市场化专业化为导向,以“成为客户体验一流、价值创造能力领先的现代金融企业”为愿景,致力于成为管理规范、经营稳健的现代商业银行和四川经济社会发展的金融主力军。

早期的四川银行的确发展不错,短短三年时间资产规模破3000亿,让其他城商行看着直点头。

据年报显示,2021年至2023年,四川银行实现营收分别为35.1亿元、44.75亿元和61.49亿元,同比分别增长61.10%、27.47%和37.42%;同期归母净利润分别为6.2亿元、9.09亿元和12.95亿元,同比增长分别为89.97%、46.59%、42.44%,展现出强劲的增长势头。步入2024年,四川银行延续了高增长态势,上半年实现归母净利润17.16亿元。

但一路狂飙之下,四川银行也留下了“一地鸡毛”。

尽管业绩规模表现不错,但质量却引人担忧。2021年至2023年,四川银行的平均总资产收益率分别为0.4%、0.4%、0.45%,呈上升趋势,但仍低于监管标准(0.6%);与此同时,成本收入比分别为45.09%、50%、45.74%,且连续三年高于监管标准(45%)。

除此之外,四川银行的资产质量持续承压。

截至2023年末,四川银行的不良贷款余额同比增加4.32亿元,尽管不良贷款率同比下降0.11个百分点至1.46%,但进入2024年再进一步上升至1.59%,较2023年末上升0.19个百分点,这无疑表明其在化解不良贷款风险方面并未取得显著成效。

值得注意的是,四川银行的不良风险还表现为贷款行业集中度过高。以最新数据显示,截至2023年末,四川银行企业贷款中前五大行业的贷款合计占比88.13%,其中房地产业和建筑业贷款占企业贷款的20.07%。而遗憾的是,房地产业也是四川银行发生贷款减值最严峻的行业,2023年房地产贷款减值8.12亿元,占已减值贷款的31.62%。

四川银行数据披露方面存在的问题也令市场担忧,难以准确了解其真实贷款和资产质量情况。就拿2023年“发放的贷款和垫款总额”这一指标为例,其中年报显示为1764.22亿元,但审计报告中则显示为1671.27亿元,二者相差近93亿。

四川银行数据“打架”,也引发了市场对其信披质量的怀疑。

02

高管被查,信贷领域问题频出

业绩之外,四川银行更有内部管理和合规问题的“烦恼”。

2024年6月,四川银行副行长杨朝晖被四川省纪委监委公告涉嫌严重违纪违法,正接受纪律审查和监察调查。据了解,杨朝晖曾在多家银行担任要职,包括中国银行、广发银行等,并在四川银行成立时担任副行长,深度参与了四川银行的筹建,他的被调查无疑给四川银行的声誉和内部管理带来了极大的负面影响。

次月,国家金融监督管理总局还发布了一则行政处罚决定,时任原凉山州商业银行会理支行客户经理王宗因对四川银行凉山会理支行贷前调查不尽职、贷后管理不到位的违法违规行为负有直接责任而被禁止终身从事银行业工作。事实上,这已经不是王宗第一次被公开处罚,早在2009年至2017年间就因非法收受他人财物、为他人谋取利益而被判刑。

这些内部问题暴露了四川银行在员工管理和内部控制方面的漏洞。

此外,四川银行还频收巨额罚单,年内已收多张罚单,虽处罚金额不大,但均暴露出合规问题。

4月26日,四川银行总行因办理房地产开发贷款业务中贷款用途不合规,贷前调查不尽职,被罚款40万元;4月29日,四川银行成都青羊支行又因为违规办理商业用房按揭贷款,被罚款30万元;7月22日,四川银行凉山分行因未对集团客户实施统一授信管理、违规办理无还本续贷和重组贷款,用以掩盖不良贷款,被罚款30万元,四川银行凉山会理支行再因人员管理不到位、贷前调查不尽职、贷后管理不到位,被罚款42万元。

细细盘点,四川银行几乎所有的违规行为都发生在信贷领域,足以说明其信贷风控的管理与操作漏洞。

四川银行是时候该停下脚步清理“余毒”了。

精彩评论