Palantir Technologies(PLTR)是一家美国的软件和服务公司,总部位于帕罗奥图,以大数据分析出名,主要客户为政府机构和金融机构。PLTR自创立至今才17年,至今尚未盈利;上市至今4个多月,虽上市即破发但也经历了几度暴涨,是近期行业人才与投资者热议话题之一。今天我们一起来全方位认识以下这位大数据行业的传奇新贵。$Palantir Technologies Inc.(PLTR)$

1.PLTR:一个有故事的独角兽

天才团队:创始人Peter Thiel是斯坦福高材生、硅谷最火投资人、Founders Fund的创始人(Founders Fund投出了airbnb、knewton、lyft、spaceX等明星公司);学神以及投资奇才Alex Karp, 斯坦福计算机系超级码农Joe Lonsdale、Stephen Cohen,以及来自PayPal的超级码农Nathan Gettings。

与众不同:PLTR研发投入数十亿,成立至今连续17年仍在亏损;创立之初PLTR靠创始人Peter Thiel个人资金运作;2020年9月30日无惧风险直接上市;以收购—扩张—扩大规模的战略模式获客(与新客户建立起绝对长期合作关系);独辟蹊径——走标准化与纯自建外的第三条道路,即沉淀垂直行业共性需求并标准化;逐步走高的客单价……

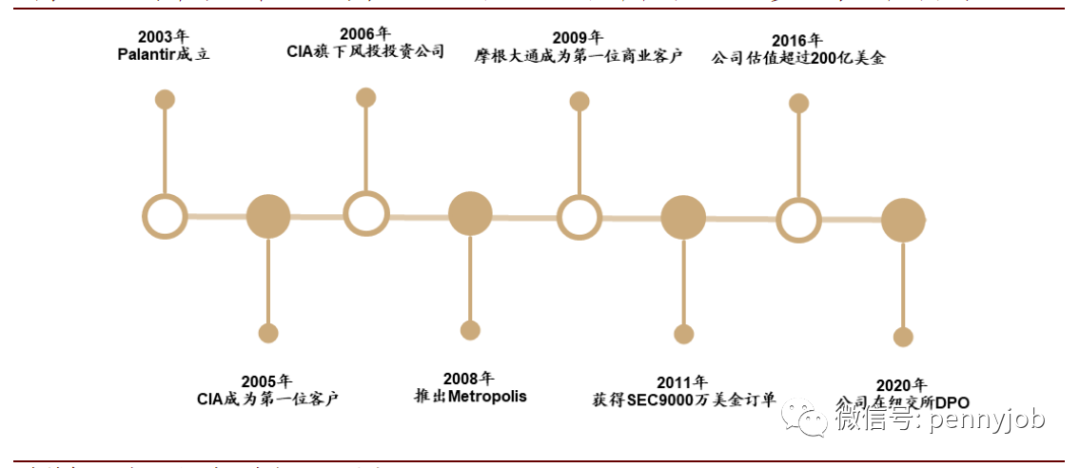

2.大且稳的业务布局

自创立以来,PLTR的主要市场发展道路可见下图。PLTR自与政府合作崭露头角后,开始呈现横向商业化拓张的趋势:

政府客户

政府部门是PLTR的主要合作方,曾经有不少媒体和公众称之为“政府的爪牙”。

尽管一路以来PLTR并没有舍弃与政府和军方的合作(事实上同行企业也并不会舍弃这个巨大、稳定的市场),但事实上,pltr发展至2020年,其政府部门业务营收已经只占PLTR不到1/4的份额。

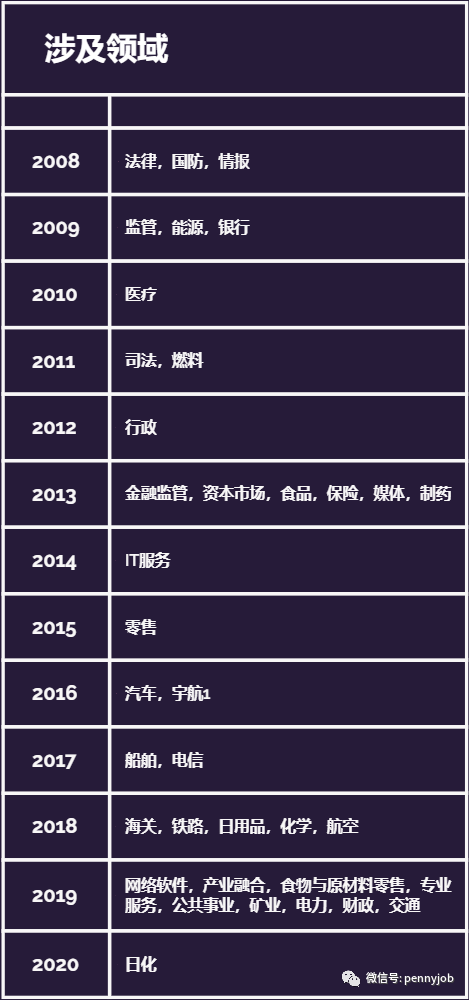

商业客户

在商业领域,PLTR的横向拓展目标也十分明确:

至今,PLTR技术产服务涉及的领域包括:

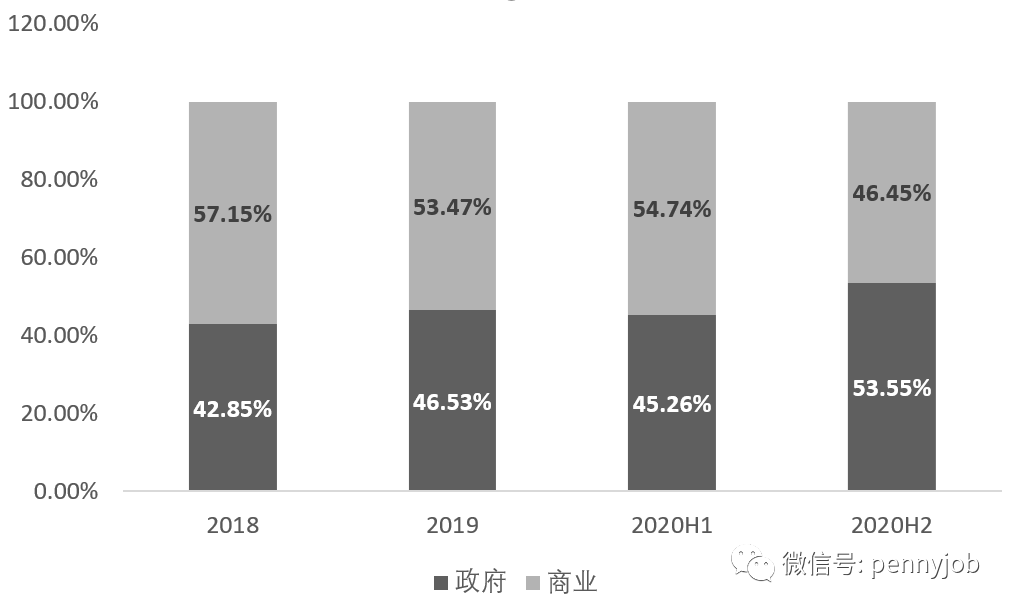

业务结构

结合前文对PLTR自创立以来业务分布历程以及近年来业务结构情况来看,近三年来,PLTR在控制与政府、商业机构合作的业务比例上已经相对稳定,业务涉及领域广,并没有出现明显的偏向性。这在一定程度上证明了pltr产品技术的实力。

3.传奇独角兽,成长可期

1.产品护城河

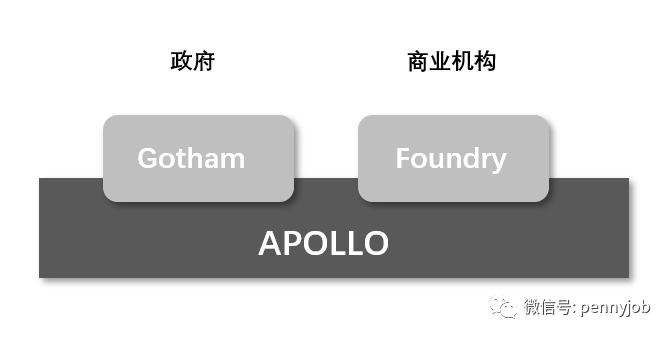

PLTR目前的主要产品包括Gotham、Foundry、APOLLO:

Gotham:用户能识别隐藏在数据集中深处的模式,最初用于帮助军方挖掘情报,随后开始用于商业机构数据管理,通过为数据创建中央操作系统来改变组织与信息交互的方式。

Foundry:消除了后端数据管理和前端数据分析之间的障碍,可成为单个机构甚至整个行业的中央操作系统,主要为商业机构服务。

APOLLO:可在公共云及其他范围内为SaaS平台Foundry、Gotham提供支持,是持续交付软件,可全天候工作,大程度上解决了平台的速度、稳定性问题,安装简便,用户在APOLLO的支持下从数据集成到前端操作应用程序可拥有完整的堆栈,无时间地点限制。

从产品简要特性可知,比起大数据分析,PLTR可能更符合软件咨询服务的定位标准。简单来说,pltr的产品竞争力主要在于产品技术以及具有强大可持续性的维护和服务上,数据是它们的运行对象。也正因此,PLTR自产品面世以来,一直面临着关于“隐私和自由”的风险,尤其PLTR是从政府生意起步的,这决定了它必将花更多的时间在扭转人设、宣扬“正确价值观”上,以更有效地获得市场。

在2020年8月,PLTR在招股书上就多次提及该话题:

来源:https://www.sec.gov/Archives/edgar/data/1321655/000119312520230013/d904406ds1.htm

可以说,PLTR不仅仅是为了在上市之前澄清它们的价值观,换个思路,PLTR同时也是在为自己的产品和技术正名,试图让大众理解其产品的时代价值。

来源:https://www.sec.gov/Archives/edgar/data/1321655/000119312520230013/d904406ds1.htm

下面来看看PLTR与竞争对手的产品对比。

核心技术方面:

pltr与IBM:

IBM是美国一家跨国科技公司及咨询公司,主要客户是政府和企业,生产并销售计算机硬件及软件,并且为系统架构和网络托管提供咨询服务。IBM目前在全球拥有12个研究实验室和大量的软件开发基地。但作为一家综合性的大型商业企业,IBM在材料、化学、物理等多领域也布设重要业务。目前产品线众多,主要包括硬盘、自动柜员机、通用产品代码、SQL、关系数据库管理系统、DRAM及沃森等。相比IBM,PLTR将以“小而精”取胜。

软件咨询方面:

PLTR与埃森哲、博思艾伦:

埃森哲(Accenture)是一个管理咨询、信息技术和业务流程外包的跨国公司,是世界上最大的管理咨询公司;

博思艾伦(Booz Allen Hamilton)是个美国的信息技术咨询公司,核心业务是主要面向政府机构提供管理、技术以及安全服务,负责数据安全、国防承包以防御间谍和获取情报,同时也提供民用商业服务。

PLTR在同类业务上,与以上最大、最老的管理咨询公司比拼,将以技术取胜,当下时代,缺乏技术基因可能会稍显黯淡。

军工方面:

PLTR与雷神技术、BAE Systems plc:

雷神技术是美国的大型国防合约商,主要产品包括雷达和感测器、电子战装备、卫星感测器、通讯、放射性物质探测系统、导弹防御系统、导弹等。

BAE Systems plc是一家跨国军火工业与航空太空设备公司,是英国最大的航空航天企业和最大的导弹制造企业,同时也是西欧最大的航空制造企业,同时公司经济营运相当仰赖军事工业的收入。

众所周知,PLTR是以政府生意起家的,但从其后期扩张路径和当前的业务布局来看,比起雷神技术、BAE Systems plc,PLTR胜在数据,根据相关资讯,目前为止,老牌国防军工并不那么重视数据。

市场上也有不少投资者或者行业分析人员将PLTR与小规模新贵企业对比,比如数字推理公司、中国明略科技公司等,前者曾经与CIA合作,但“人财”双缺,不了了之;后者曾获巨额投资,且占领中国市场以及部分西方市场,技术方面尚未明晰,有待观望。

最后谈谈PLTR三大主产品的市场评价。根据相关报道,包括Gotham、Foundry、APOLLO在内的产品得到广泛好评,且具备高用户粘性,这意味着PLTR在降低客户流失性上具有明显优势,在巩固定价权、扩张市场上压力稍小。

2.市场表现与预期

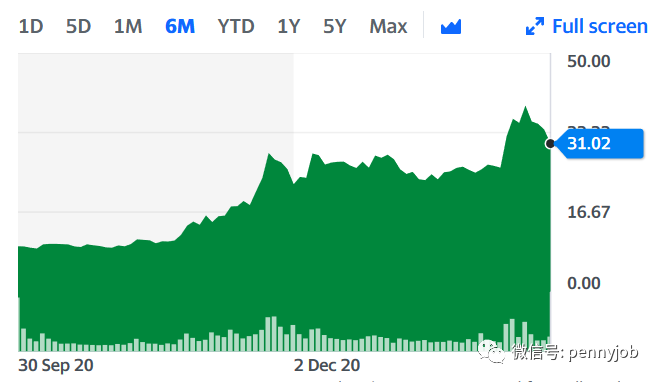

首先来看PLTR上市四个多月的走势:

预计2月底,PLTR将发布2020年第四季度以及全年财报,本文将根据PLTR2020年前三季度财报以及往年年报进行简要分析。

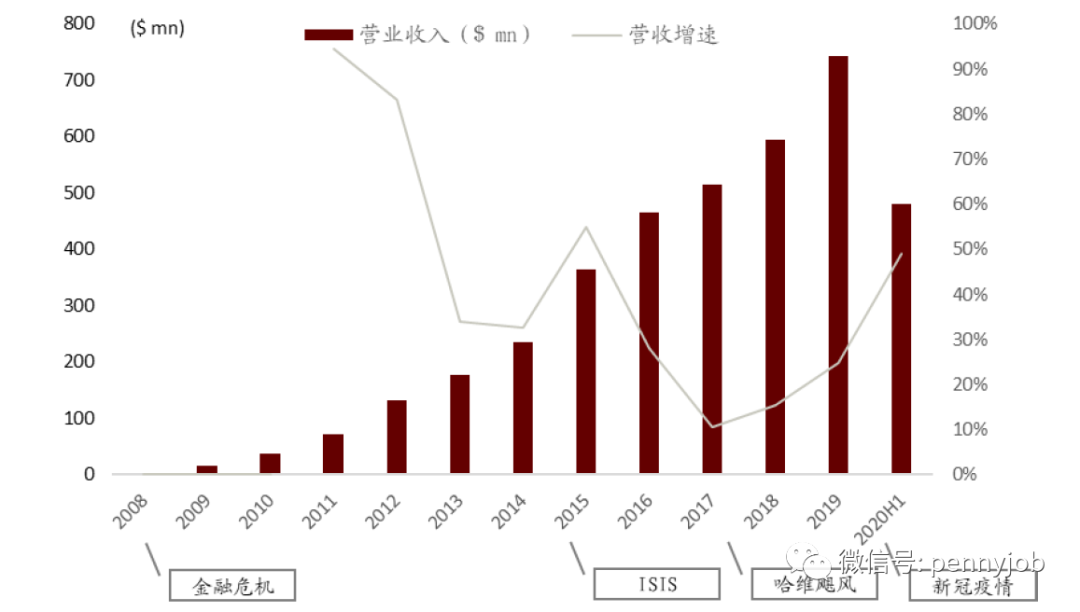

营收

高客单价下,用户数量增长稍显迟缓。从营收端来看,公司营收从2008年的200万美元快速增长至2019年的7.43亿美元,CAGR 实现71.25%。2020H1公司营收实现4.81亿美元,同比增长49%。从营收结构来看,2019年,商业客户贡献53%的收入,B端所贡献营收占比不断提升。分客单价和客户数量来看,客户数量在高客单价下增长略显弛缓。2019年,公司客单价为560万美元,2009-2019年CAGR实现30%。截止至2020年H1,公司客户数量为125,相较Splunk等数据分析公司仍较少。

从在手订单来看,订单对收入的可预见性或不高。从在手订单来看,公司2020年政府订单体量为12 亿美元,其中已经实施了5.59 亿美元,尚有6.04 亿美元未实施。由此来看,公司在手订单较整体营收规模仍较小,订单可预见性或并不高。同时,部分政府合同存在着被终止或随时禁止的风险。

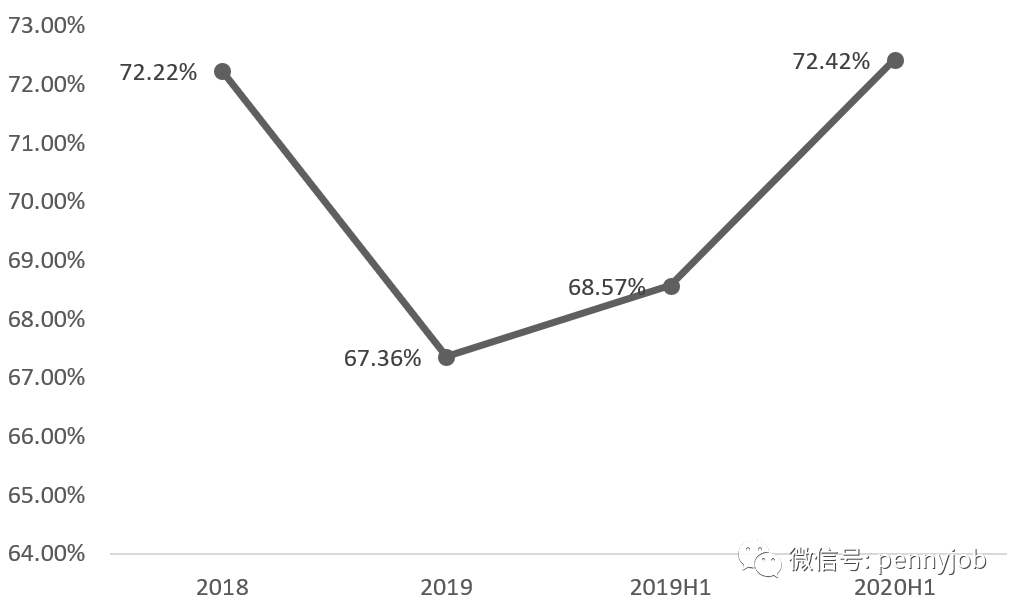

毛利率

Palantir 的毛利率保持高位并稳步增长。对于仍处于成长期的Palantir而言,其费用支出可视为对未来收入的投资,因此毛利率相较于净利润更能反映其公司价值。2018年以来,毛利润维持在70%左右。

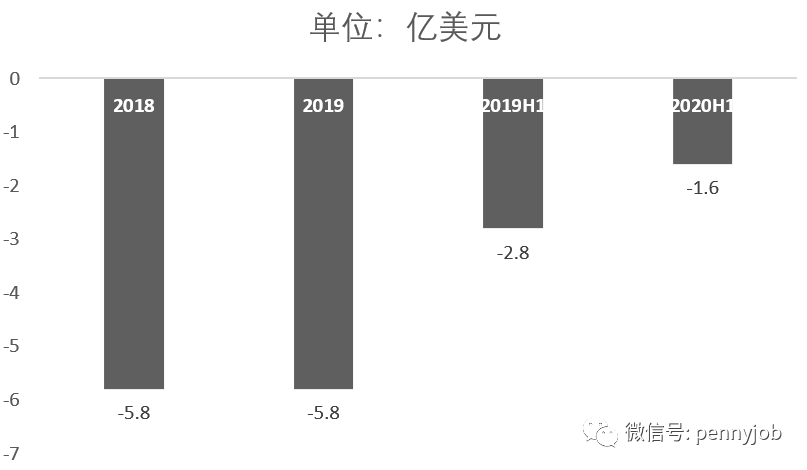

净亏损

Palantir仍处于业务成长期,公司的成长潜力与未来价值并未反映在净利润上。2020年上半年,公司净亏损1.647亿美元,剔除基于股权的薪酬后净利润为1720万美元。2019年上半年,公司净亏损为2.805亿美元,剔除基于股权的薪酬后为1.676亿美元;2019 年的净亏损为5.796亿美元,剔除基于股权的薪酬后为3.377亿美元。最近,在2020年第二季度,净亏损1.105亿美元,或剔除股权薪酬后净收入1740万美元。

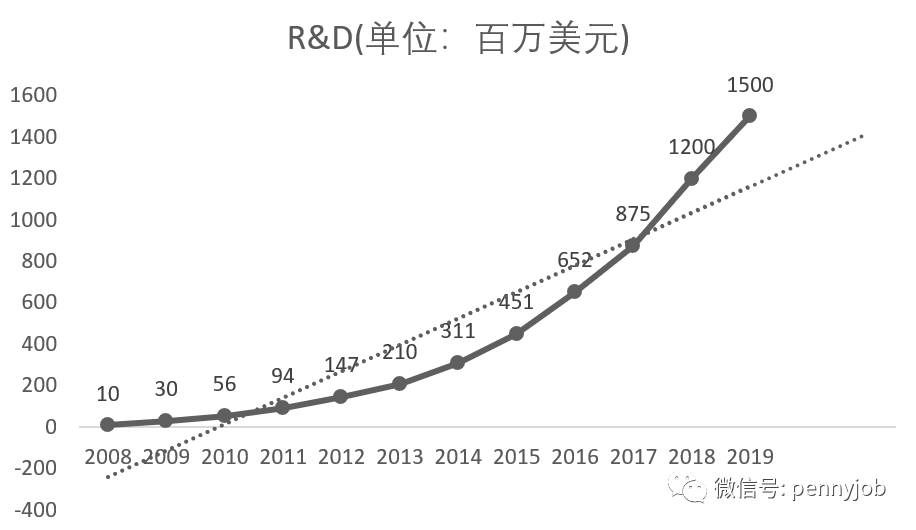

研发费用

Palantir净利润低主要由于研发及销售费用支出大,而这两方面的支出将为收入增长提供支撑,长期来看将转化为核心竞争力。一直以来Palantir都重视研发能力的培育,表现为技术人员占比较大且研发投入持续增加。2018年底,Palantir开始招聘直销人员,他们的主要职责是向特定客户和特定地区销售软件。这种新方式的投资在2019年底开始产生效果,使其在2019年拥有多家跻身《财富》100强的新客户,Palantir计划继续扩大其直销队伍。此外Palantir探索在特定行业建立伙伴关系以拓宽销售渠道。2019年开始与领先的公共云服务供应商合作,加快和海外企业建立合作伙伴关系,利用其影响力拓宽在特定国家以及全球范围内的客户关系。

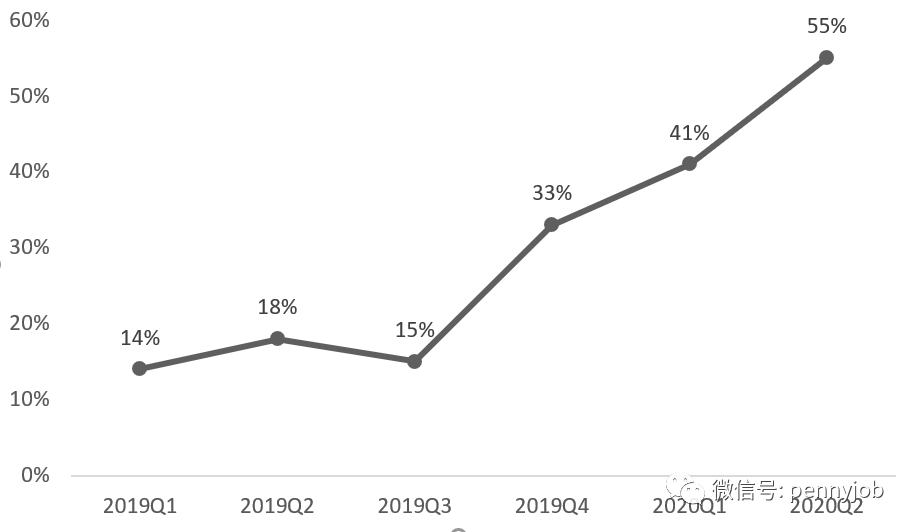

盈利(边际贡献率)

大数据平台实施周期不断压减,边际贡献率不断提升。公司成本费用中,大数据平台的实施成本及销售成本为主要的支出项,故公司以边际贡献率作为公司运营效率的衡量指标。公司边际贡献率从1Q19的14%不断攀升至2Q20的55%。从大数据平台实施周期来看,2Q20,公司实施部署产品的周期减少为1Q19的五分之一,平均实施周期下降至14天左右,最短可在6小时内启动运行。

收入结构

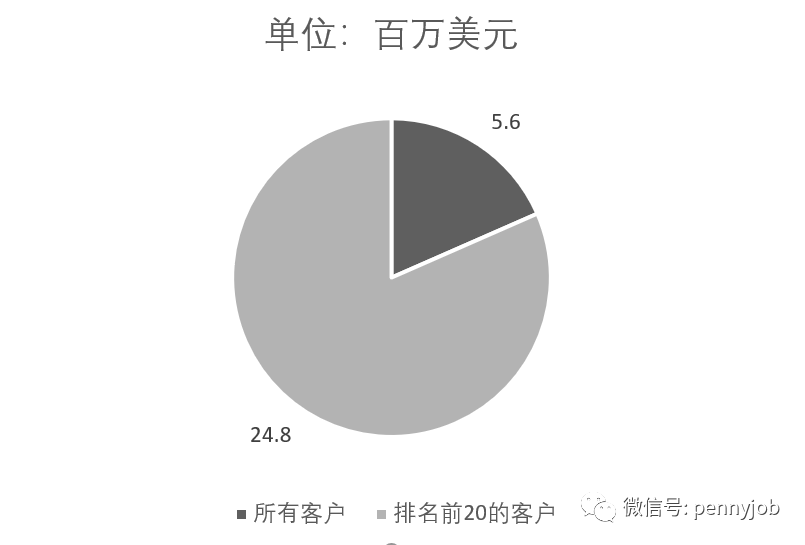

Palantir单位客户合同单价高,头部客户贡献大部分收入。对公客户主要为政府机构,对私客户主要为美国大型企业,面对的问题复杂且定制化需求程度大。每一份合同都代表着与客户的长期合作,一般订单周期为3年。单价也较高,通常购买费用在500万美元到1000万美元之间,要求客户先支付20%的费用,剩余部分在顾客满意之后支付。除了提供服务器,Palantir还提供培训和工程支持,这将大大增加产品的总体成本。维护费用每年也要3万美元,培训费用每名用户为1万美元。此外,公司还提供咨询服务,每小时为150至300美元。2008-2019年Palantir平均客户收入年复合增长率为30%,前20大客户为35%,未来Palantir将继续保持这一营收特点,深化大客户的获取与培育。

4.结语

有媒体曾总结过一些大型成功企业的特征,包括:

1.有独特的技术

这种类型的公司一般通过自己独有的技术来积累和处理大量密集型数据操作,从企业或政府客户那里产生周期性的、基于订阅的收入。

2.有宽广的护城河

这种类型的公司一般在行业中内占据垄断或寡头地位,有巨大的进入门槛。这种公司往往具有巨大的规模效应,以及客户要是用其他公司的产品和服务的话,转换成本会比较高。这就使得这种类型的公司比其他的竞争对手更有可持续性的竞争优势。这种公司往往在行业危机期间有很强的韧性。

3.在自己专注的领域占据主导地位

这种类型的公司深深扎根于各自专注的领域,有些公司从创立时就得到了巨头的投资,有钱有人后,再扩张到其他行业,追求规模效应。

4.资金和运营效率

这种类型的公司一般会开发saas产品和解决方案,这些解决方案只开发一次,即可安装或销售无数次。因此,它们的资金少,运营效率高。这种类型的公司一般发展起来具有强大的盈利能力,并为投资者带来很高回报率。

我们结合全文细节可见一斑。

最后,尽管Palantir的盈利潜力、市场竞争前途受到不少投资者的质疑,但其自去年9月上市以来,除了开盘的短暂破发,之后股价一路攀升,一度引起市场情绪高涨。这其实不难理解,毕竟,总有一部分人对“洞察一切的水晶球”满怀执念。

声明:

1.文章内容引自:

pltr官网、雅虎财经 、中金研究院、**网、天风证券、安信证券、美国证券交易委员会官网、安全内参等各大平台各位大大的文章。

感谢以上平台及作者,本文章不收费用,仅供参考,如侵犯您的权益请及时联系我们删除相关内容。

2.文章中所有提到的股票均不作为推荐依据。

3.本文章不含任何投资建议,读者需自行承担投资风险。

梁博最近成立了专业的美股研究团队,欢迎大家关注公众号程序员招聘

精彩评论