二次通胀会来吗?

今日美国劳工部公布的11月CPI报告,整体基本符合预期,市场认为美联储本月降息25个基点的可能性提高,不过,数据实在是有些巧合,且细分项目值得关注,美联储明年1月大概率暂停降息。

具体来看:

-

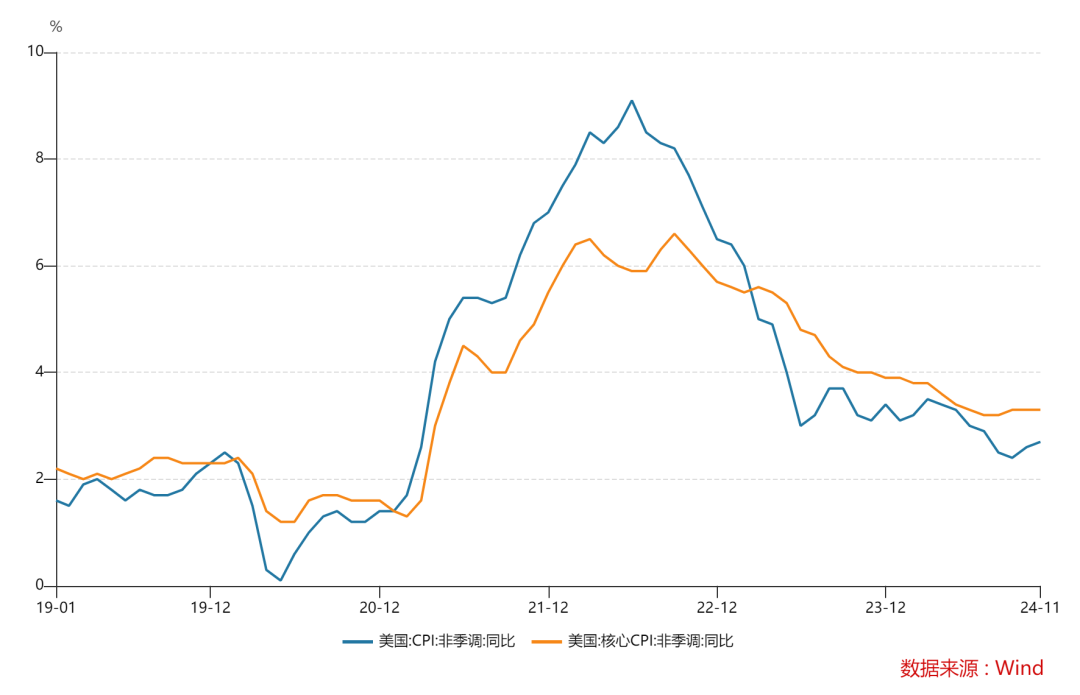

美国11月未季调CPI同比增速为2.749%,略高于预期的同比增2.7%,环比微跌,季调后环比增0.31%,为4月以来最快,同比增速为3.3%,环比增0.3%,整体和上次一样,略微高于预期。

-

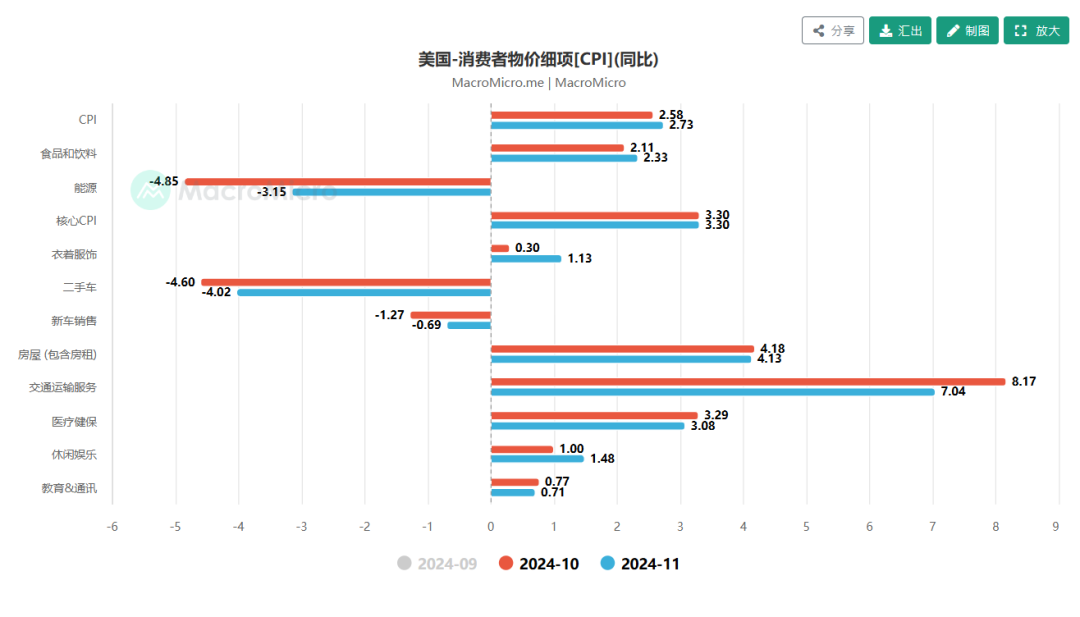

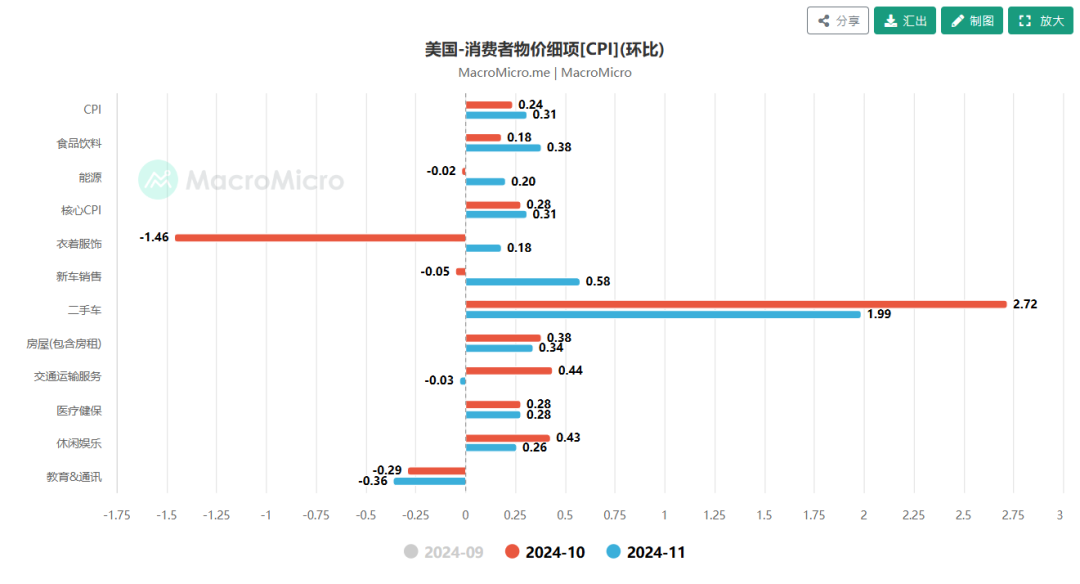

住房通胀同比增4.7%,增速下降了0.2个百分点,环比增0.2%,其中房租同比增4.4%,环比增0.2%,业主等价租金同比增4.9%,环比增0.2%;

-

能源同比跌3.15%,环比增0.2%;

-

二手车同比跌4%,环比续涨2%;

-

新车同比跌1.27%,环比增0.58%;

-

交通运输同比增7.04%,环比微跌,止住大涨态势;

-

医疗保健同比增3.08%,环比增0.28%;

-

食品饮料同比增2.4%,环比增0.38%;

-

休闲娱乐同比增1.48%,环比增0.26%;

-

鞋帽衣服同比增1.13%,环比增0.18%;

-

教育和通信服务同比增0.71%,环比跌0.36%;

-

核心商品同比跌0.65%,环比增0.3%;排除房租后的服务同比增4.11%,环比增0.13%;

-

三个月核心CPI年化率为3.66%,;六个月年化为2.86%,延续反弹态势。

总体来看,这份CPI增速有所反弹,和10月的通胀一样仅仅微微高于预期,不管是同比还是环比。拆开后可以发现,住房继续贡献了40%,有所下降,但考虑到目前美国房价趋势,后续住房通胀可能出现反弹态势;二手车环比继续大涨2%,汽车保险,医疗服务等核心通胀倒是略微降温。虽然略超预期,但并未改变美联储的降息计划。数据公布后,美股期货,黄金,美债拉升,美元指数下跌,交易员加大了美联储本月降息25bp的押注。

笔者引用一些机构的看法:

-

高盛分析师Whitney Watson:今日的CPI数据为下周的降息扫清了障碍。在今天的数据公布后,美联储将开启“静默期”,他们对反通胀的进程仍有信心,我们认为,新的一年里,美联储仍将进一步逐步放松货币政策。

-

分析师MacKenzie:随着12月美联储降息的可能性加大,以两年期国债为首的美国国债收益率仅小幅走低。因此,市场似乎对美联储再降息一次,然后明年初暂停降息的前景相当满意。

-

分析师Anstey:今天的CPI数据几乎不会改变任何人的前景,不过,那些仍然认为美联储下周将按兵不动的人可能会重新考虑,因为通胀并不比预期更糟。这似乎为12月18日降息25个基点开了绿灯。

-

分析师Michael:与预期大体一致的CPI报告推动了12月降息预期的进一步小幅巩固。利率掉期显示,目前对12月降息的定价为22个基点,而之前为20个基点,因此下周降息25个基点的定价几乎完全确定。

-

Annex Wealth Management首席经济学家Brian Jacobsen表示:“CPI报告没什么意外的,一切都符合预期。住房成本仍然是通胀的主要驱动因素。有了就业报告和通胀报告,没有什么能阻止美联储下周降息25个基点。令人兴奋的将是美联储的经济预测的总结。2025年可能会有四次降息,通胀最终会降至目标水平。”

笔者认为,这份CPI报告整体中规中矩,由于市场在美联储决议前会加大确定性的押注,所以对略高预期的报告反应较为乐观。分析师指出,目前美联储倾向放缓降息,本次降息后下次会议可能选择观望,具体取决于明年1月会议前拿到的12月经济数据如何。

目前,笔者认为美联储本月降息25个基点,但可能削减明后年的降息预期,上调中性利率和通胀预期;还可能上修GDP预期下调失业率预期;依旧不宜过度计价美联储的鸽派倾向,重点还是通胀和就业的发展情况。

等待下周的美联储决议,这也是本年度的FOMC收官之战。

(风险提示:美国通胀超预期反弹,美联储政策失误等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论