诺辉健康:

基本概况:

明星基石

公司简介:

公司于2015年11月成立,是中国结直肠癌筛查市场的先行者,根据弗若斯特沙利文,公司专有的非侵入性多靶点FIT-DNA测试-常卫清为中国首个且唯一获国家药监局批准的分子癌症筛查测试。

常卫清的目标客户为中国120百万的结直肠癌高危人群,可让用户居家採集粪便样本,避免施行具有侵入性的手术,同时取得较高测试灵敏度及特异性。

公司两大家居结直肠癌筛查测试产品,常卫清及噗噗管协同面向不同风险程度的目标人群。此外,还有两种胃癌及宫颈癌的癌症筛查后期候选产品。

行业概况:

结直肠癌以发病率及死亡率计均为中国最致命的癌症类型之一,然而如于早期诊断和癌变前发现癌患,不仅可以治愈亦可以预防。

为配合中国政府推广癌症筛查及降低中国医疗制度支出的措施,随著越来越多有效筛查解决方案得以推出,同时癌症筛查意识有所提高,中国结直肠癌筛查市场预期将大幅增长。

根据弗若斯特沙利文,癌筛查市场由2015年的人民币25亿元增加至2019年的30亿元,并预期将于2030年进一步增加至198亿元,2019年至2030年的复合年增长率为18.7%。

财务数据:

2018年、2019年及截至2020年9月30日止,收入分别为人民币1880万元、5830万元及3530万元;产生的亏损净额分别为人民币2.24亿元、1.06亿元及5.33亿元。

公司竞争优势:

1、首个且唯一获国家药监局批准且针对中国尚未开发120百万结直肠癌高危人群市场的结直肠癌筛查测试。

2、常卫清相当高的准入壁垒包括:专有技术、临床性能、监管批准和具有高端拓展性的实验室营运

3、完善的多元商业化方案,实现互补的常卫清及噗噗管的市场潜力的最大化。

4、拥有针对中国高发病率癌症种类的后期候选产品的协同管线。

风险因素:

1、收入主要依赖提供常卫清测试及噗噗管销售。

2、未来增长很大程度上依赖候选产品的成功。

3、在产品推广及销售方面的经验相对有限。

4、产品定价及利润率波动(尤其是下调)或会对业务及经营业绩造成重大不利影响。

5、自成立以来已产生亏损净额,且可能于可见未来产生亏损净额。

募资款项用途:

约40%将用于为常卫清的商业化及进一步开发提供资金;约5%将用于为持续销售及营销噗噗管提供资金;约30%将用于为正在进行及计划进行的研发提供资金以进一步发展幽幽管、宫证清及其他处于早期阶段的管线产品;约15%将用于通过潜在收购或外部引进于癌症筛查领域的候选产品持续扩大及多元化产品组合;约10%将用作营运资金及其他一般企业用途。

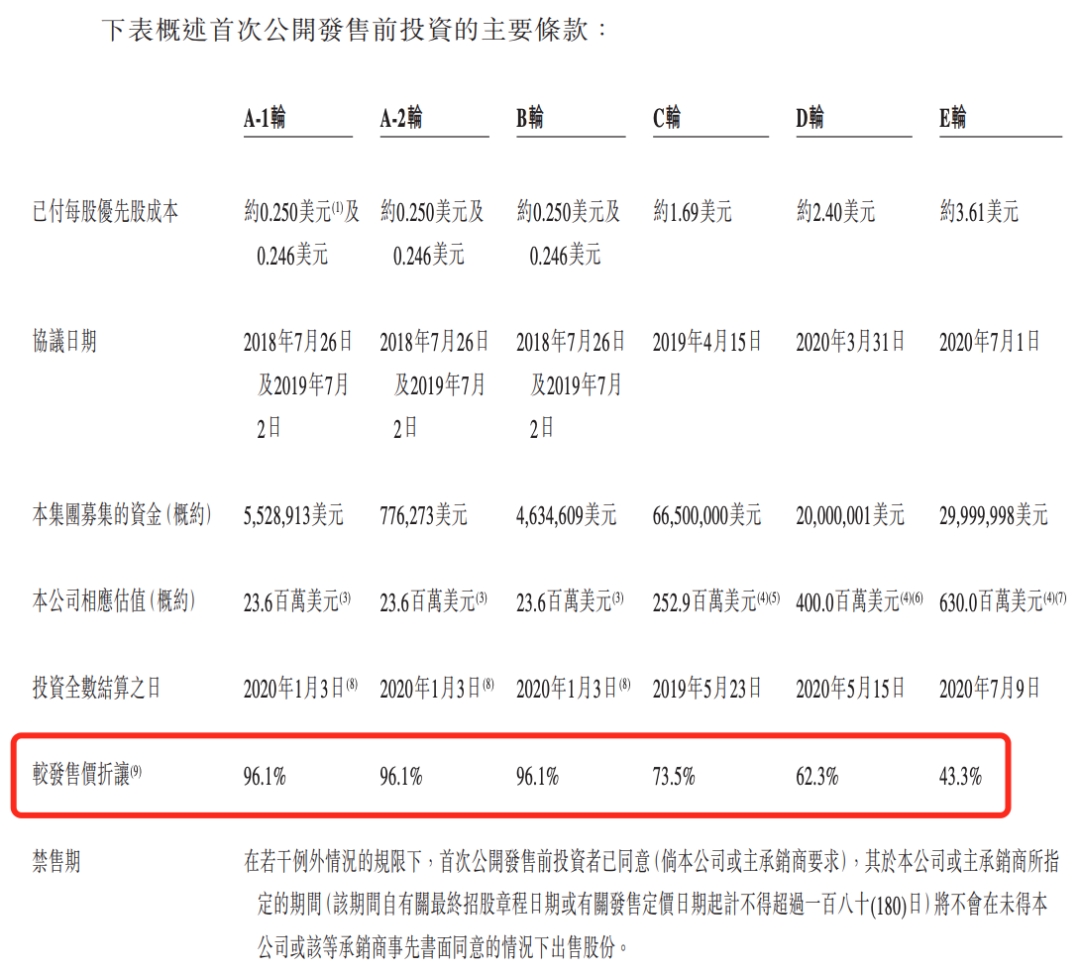

首次公开发售前投资:

自本公司成立以来,已与相关首次公开发售前投资者订立多轮融资协议。

最近一轮7月份,较发售价格折让43.3%。

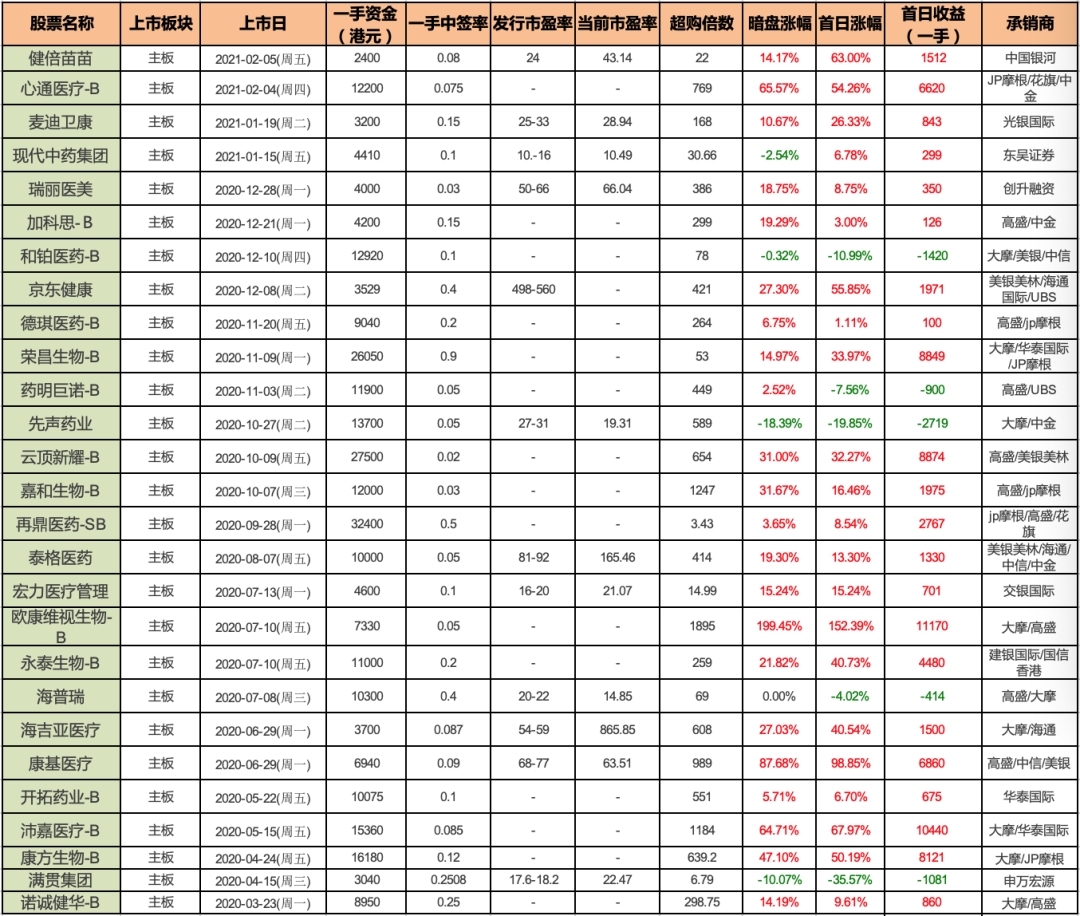

同行上市情况:

同行类医药股20-21年表现来看整体还不错,20年以来一共上市了27只,其中暗盘22涨4跌1平,上市首日22涨5跌。

保荐人历史战绩:

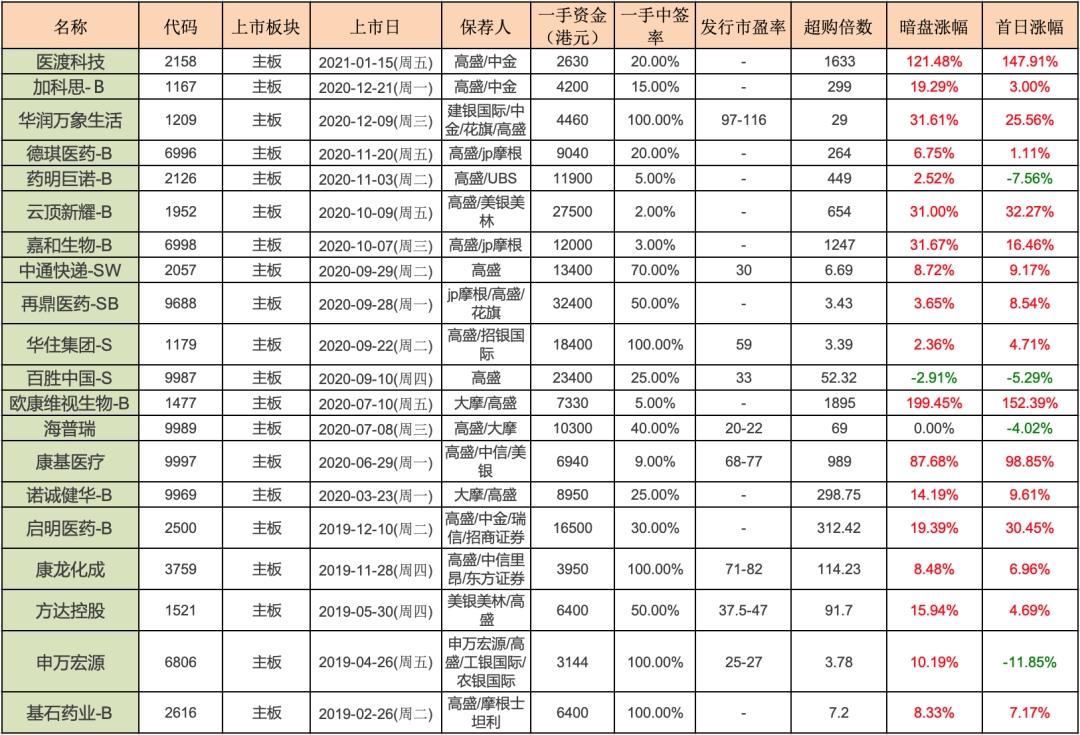

保荐人:高盛

保荐人及稳价人高盛20年以来一共保荐了20只,其中暗盘18涨1跌1平,上市首日16涨4跌。

保荐人:瑞银

保荐人瑞银17-20年一共保荐了5只,其中暗盘4涨1跌,上市首日4涨1跌。

中签率预估:

公开发行766万股,每手500股,公开发行总计15320手,今日超购已经700多倍,真的是夸张啊,快手资金出来之后大家都疯了吗?回拨50%,甲乙各分38300手,假设80万人认购,一手中签率2%。

综合评估:

常卫清为中国首个且唯一获国家药监局批准的分子癌症筛查测试,结直肠癌的发病率及死亡率一直是中国最致命的癌症之一,如果能早期诊断和癌变前发现癌患,不仅可以治愈亦可以预防,市场潜力很大。

公司的发行估值上限定价111亿,不便宜但也算在预期之内,相比150亿的估值还有一定空间,公司最后一轮融资是在去年7月份,当时市场估值也就50亿左右,半年就翻倍,不得不说医药股估值升的是真快。

基石16名,认购占比50%,有明星基石清池、GIC,还有易方达基金、南方基金等等,明星股东,保荐人高盛战绩还是很给力的,稳价人瑞银表现也相当稳。公司19年到20年的营收增速不行,是销路还没打开所以没爆发么?

不过医药公司都是拼前景和未来,诺辉目前最大的问题是僧多肉少,总共才7万多手货,假如乙组预约人数过4万,甲尾、乙头都可能稳中不了,或许这次乙头还是甲尾更性价比高?

一手中签率很低,所以这次融资参与的小伙伴要好好测算下成本,账户少资金少的一定一定要佛系,免费现金一手铺为佳。

精彩评论