Power Solutions International(下称“PSIX”)是一家在美国粉单市场交易的公司。之所以关注,是因为今年涨的实在太猛了。年初至今涨了差不多有13倍了。但一个很有意思的地方是,哪怕今年涨了这么多,10年前买入的投资者也还亏损了50%以上。

那么,问题来了!这么巨大的涨幅,是炒作?还是业务真的改善了?

电力风口

首先,我们先来看看这家公司是做什么的。

Power Solutions International成立于1985年,总部位于美国伊利诺伊州,最初专注于发动机和电力系统的制造。公司的产品涵盖从小型发动机到大型发电系统,广泛应用于工业、农业和建筑等多个领域。

而在过去几年中,数据中心作为信息技术和云计算发展的重要基础设施,其对电力供应的需求急剧上升,这使得PSIX将重点转向这一领域。

PSIX推出了一系列针对数据中心的新产品,包括高效能发电机组和备用电源系统。这些产品不仅能够满足数据中心对可靠电力供应的要求,还能通过优化设计降低能耗。例如,公司开发了适用于多种燃料(如天然气、丙烷和生物燃料)的发动机,使客户能够根据自身需求灵活选择能源来源。此外,为了提高客户体验,PSIX提供一体化的电力解决方案,包括设计、制造、安装和维护等全生命周期服务。这种集成方法不仅简化了采购流程,还确保了系统的高效运行。通过与客户紧密合作,PSIX能够根据特定需求定制解决方案,从而提升客户满意度。

财务表现

不得不说,这一举措确实改变了公司的财务情况。数据中心的业务帮助 PSIX 的毛利润同比增长了31%(至3640万美元),因此毛利率增长了4.8%(至28.9%)。此外,公司专注于创新和长期增长战略,因此公司的研发费用保持在 470 万美元不变。同时,由于高管薪酬提高,SG&A 费用同比小幅增长3%至1100万美元。因此,毛利率和绝对营收数据增长的情况下,运营支出方面并没有真正夸大。这导致净利润达到1730万美元(较 2023 财年第三季度的 780 万美元增长122%),稀释后每股收益从去年的 0.34 美元攀升至 0.75 美元——PSIX再次超出盈利预期,这次超出了 25%。

资产负债表也显示出显着改善,截至 2024 年 9 月 30 日,股东权益从 2023 年末的亏损 390 万美元增至 4,210 万美元。回顾损益表,我们看到利息支出同比下降了32%至 280 万美元,并“在本季度获得了更好的利率信贷便利”。为公司债务提供的新的、利率有吸引力的 1.2 亿美元信贷安排,以及与潍柴的 1.05 亿美元股东贷款安排,提供了更大的灵活性并降低了融资成本。因此,PSIX 的总债务从 2023 年底的 1.452 亿美元降至 1.352 亿美元,现金和现金等价物增加了一倍多,达到 4050 万美元。公司的现金状况有所改善。

截至2024年9月30日的 9 个月运营现金流(又名OCF)为 2970 万美元,几乎比去年减少 2.5 倍,但主要原因来自营运资本变化。资本支出保持在 40 万美元的低水平。管理层尚未宣布派息或股票回购,现金可能会重新投入业务以促进增长和加强资产负债表。

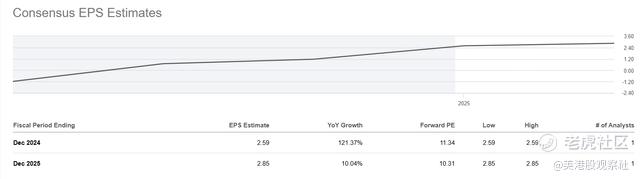

由于 Power Solutions 试图战略性地转向数据中心和石油与天然气等高增长领域,同时减少对卡车和校车等成熟市场的重视,管理层认为,2024 财年的综合净销售额应仅增长 3%,这要归功于“电力系统业务的持续实力”。仅一位华尔街分析师预计2024 财年净销售额同比增长2.93%,预计2025财年同比增长 7.9%。与此同时,该分析师预计2025财年每股收益将同比增长10%,因此在他们看来,PSIX 将失去大部分运营杠杆。

华尔街分析师的预测可能基于明年由于边际水平而降低的运营杠杆效应。按 TTM 计算,PSIX 确实达到了 EBITDA 利润率峰值:

风险

然而,尽管PSIX在数据中心领域取得了一定进展,但仍面临一些挑战。例如,PSIX很难遵守当地的一些法律规定,这可能导致重要原材料和产品的进口延迟和暂停。此类中断会影响订单履行,并可能损害销售,因为该公司正在疯狂寻找其他供应商并仍保持质量。

总结

PSIX确实是站在了一个风口上,数据中心也确实有效的改变了其财务状况。但是呢,这个涨幅真的太巨大了,PSIX可不是英伟达,他的产品也并没有那么独一无二。这就需要我们谨慎谨慎再谨慎。

精彩评论