Wolfspeed在努力解决短期问题的同时,继续采取多项长期措施。虽然首席执行官的离职将增加对业务的当前担忧,但有外国分析师认为,股票已从低点反弹,显示出转机的迹象,因为庞大的订单。

作者:Stone Fox Capital

更多的挣扎

Wolfspeed面临的最大问题是,该公司是否会继续遇到与市场动态和正常晶圆厂启动问题相关的短期问题,还是内部运营问题。该公司似乎已经迫使首席执行官Gregg Lowe于11月离开Wolfspeed,董事会主席监督业务,直到找到常任首席执行官。

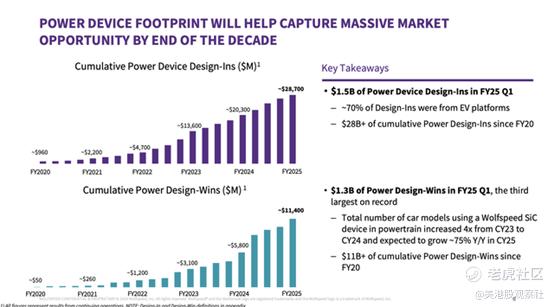

这家领先的纯碳化硅公司定位良好,能够捕捉世界电气化的长期机会。就在9月份的季度,Wolfspeed再次签署了15亿美元的电源设备设计订单,其中70%的金额来自EV平台,导致13亿美元的电源设计订单。

这家碳化硅公司正处于新设计不能提供很多价值的阶段,因为现有的积压量很大。Wolfspeed现在必须将287亿美元的订单转化为超过2亿美元的实际季度收入。

实际上,25财年一季度的收入略低于8月份的中点指引,为1.95亿美元。公司错过了分析师的目标近600万美元,收入实际上同比下降。

Wolfspeed在工业领域仍然处于困难地位,而巨大的EV需求总体上被推迟了1到2年,同时他们继续完成和增加新的工厂和材料设施。公司仅指引二财季的收入为1.6亿至2亿美元,这是近期待解决的另一个迹象。

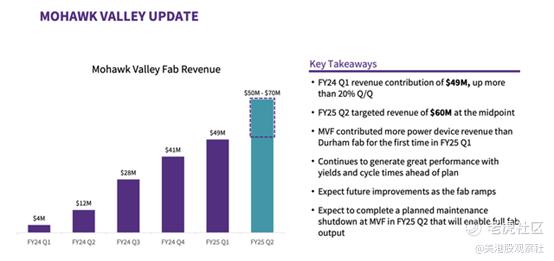

最大的挫折是新的Mohawk Valley工厂在一财季的收入已达到近5000万美元,本季度的目标是6000万美元。最初的预期是这个新工厂将促进业务增长,但到目前为止,收入只抵消了其他地方的损失,包括目前计划关闭Durham 150mm设备工厂。

盈利之路

Wolfspeed正处于重组业务的过程中,主要专注于将运营整合到200mm操作。最新的公司举措将节省另外2亿美元的年度现金成本,公司从26财年开始看到大部分好处。

目标是将非GAAP EBITDA盈亏平衡点降低到年度化收入运行率的不到10亿美元,加速通往盈利之路。Wolfspeed目前停留在800万美元的年度销售运行率,但重组后的业务将具备交付30亿美元年度销售的能力和订单。

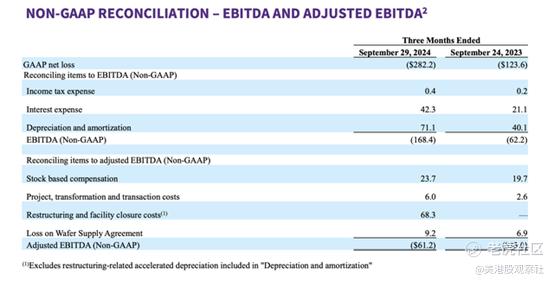

Wolfspeed现在指引25财年下半年调整后的EBITDA利润和26财年的运营现金流。公司上个季度产生了6100万美元的EBITDA亏损,运营费用预计仅比上一季度减少1000万美元,至1.1亿美元。

由于需求疲软和工厂关闭,二财季的收入前景仅为1.6亿至2亿美元,这对于在6月份季度达到调整后的EBITDA目标来说不是一个好兆头。如上表所述,Wolfspeed上个季度已经有4200万美元的巨大利息费用,因此公司成为EBITDA正值只是达到现金流正值的第一步。

首席执行官离职的消息是在一财季财报发布近两周后传来的。公司并没有真正强调前首席执行官的计划导致离职的原因,考虑到关于EV未来机会的承诺仍然稳固地到位,并且不受管理层控制。

公司拥有完成Mohawk Valley Fab和JP Siler City设施启动程序的全部资金。25亿美元的资金和17亿美元的现金提供了42亿美元的资本,以使业务在几年内达到30亿美元年度收入的全部潜力。

接下来几个季度的主要拐点是将业务转变为增长模式,并大幅降低成本。2亿美元的成本削减计划将有助于消除大部分持续的损失,但市场肯定希望看到新首席执行官概述增长计划和路径,将这些设计订单转化为实际收入。

随着市值降至仅12亿美元,而基于当前工厂阵容的未来销售目标为30亿美元,股票在这里仍然非常吸引人。

总结

Wolfspeed仍在经历成长的痛苦。公司驱逐首席执行官需要更多的澄清,新投资者才能完全投入股票。然而,基于重大积压的投资观点仍然非常看好未来的碳化硅机会。

精彩评论