2025年临近之际,估值模型认为这五只股票仍然具有巨大上升潜力,且现价低廉。

在当前整体市场估值较高的情况下,希望获得资产增值收益的投资者可进一步研究。

英为财情Investing.com - 2025年即将来临之际,如果在物色资本大幅增值机会的投资者,以下五只股票也许值得进一步研究。它们所处行业都前景光明,拥有强劲的增长潜力,并且根据InvestingPro模型的评估,其股价远低于公允价值。

对于寻求回报潜力高的投资者来说,这五只股票融合价值与机遇。

一、Darling Ingredients

当前价格:35.95美元

测算的公允价值:62.86美元(看涨潜力74.9%)

市值:57亿美元

Darling Ingredients (NYSE:DAR)将有机废弃物转化为绿色柴油、动物饲料和生物能源解决方案等可再生产品。

这家总部位于得克萨斯州欧文市,公司定位独特,能够充分利用全球可持续性发展趋势,包括向可再生能源的转型。公司与行业领军者拥有合作关系,同时很多政府支持的可再生燃料,为公司提供了稳定的增长渠道。

Darling Ingredients专注创新和废物转化,在循环经济领域有望脱颖而出。

Darling Ingredients估值数据,数据来源:InvestingPro

根据InvestingPro的评估,Darling Ingredients的公允价值为62.86美元,意味着有74.9%的看涨空间,进一步彰显了其在可持续增长投资领域的吸引力。此外,InvestingPro还指出,瑞银和摩根大通的分析师均给予了该股买入评级。

二、StoneCo

当前价格:9.16美元

测算的公允价值:15.58美元(看涨潜力70.1%)

市值:28亿美元

StoneCo (NASDAQ:STNE)是巴西金融科技企业,专注为中小型企业提供支付处理和金融解决方案。

巴西数字支付方式日益普,潜在客户规模大,因此StoneCo实现了快速增长。StoneCo还大力投资科技,以提供快速且安全的交易服务,确立了市场领先地位。

公司还专注提供信用解决方案和业务分析等增值服务,进一步增强了其长期发展前景。

StoneCo估值数据,数据来源:InvestingPro

根据InvestingPro的评估,StoneCo的公允价值为15.58美元,相较于当前价格9.16美元,具有70.1%的看涨潜力,成为金融科技领域极具吸引力的选择。

InvestingPro还提到,由于StoneCo拥有强劲的利润增长前景和较低的估值,其财务健康得分高于平均水平。

三、Ziff Davis

当前价格:58.38美元

测算的公允价值:93.44美元(看涨潜力60.1%)

市值:25亿美元

Ziff Davis(NASDAQ:ZD)拥有多元化的数字媒体资产和基于订阅的技术服务,向医疗健康、游戏和网络安全等多个行业提供服务。

公司总部位于纽约,能够通过订阅和广告业务持续产生稳定的经常性收入,因此成为一项具有韧性和吸引力的公司。Ziff Davis公司在战略收购方面也展现出专业实力,不断拓展其在高利润行业的业务版图。

随着数字内容消费量的持续增长,Ziff Davis公司有望占据更多市场份额。

Ziff Davis估值及ProTips分析,数据来源:InvestingPro

Ziff Davis的当前交易价格远低于其93.44美元的公允价值,有60.1%的看涨空间,凸显了其被低估的价值和看涨潜力。据InvestingPro称,公司管理层近几个月来一直在积极回购股份。

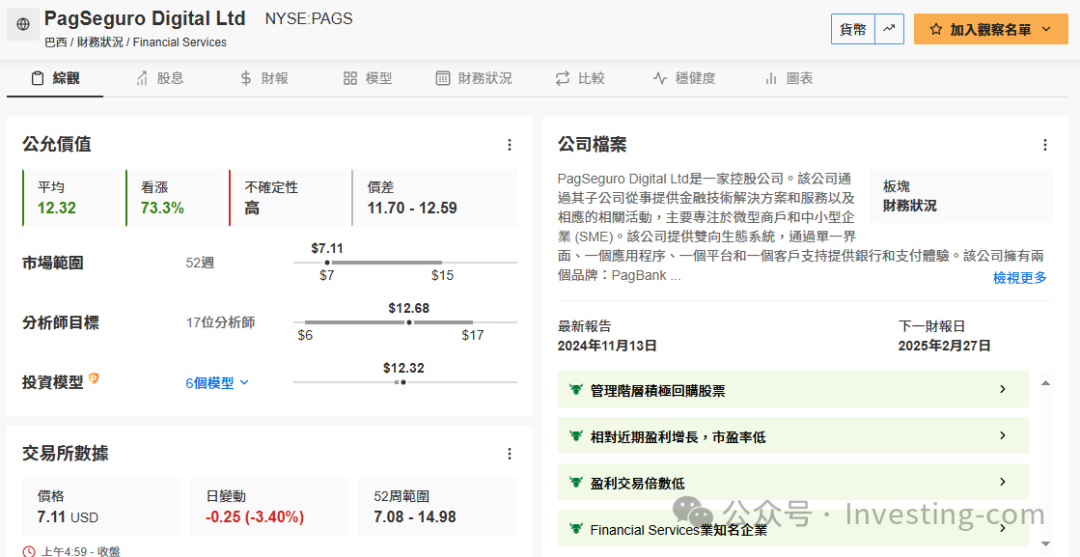

四、PagSeguro Digital

当前价格:7.11美元

测算的公允价值:12.32美元(看涨潜力73.3%)

市值:23亿美元

与StoneCo相若,PagSeguro Digital (NYSE:PAGS)运营着支付平台和数字银行,主要服务于巴西庞大的潜在客户群。

公司总部位于圣保罗,优势在于能够将支付解决方案与金融服务(如贷款和预付费卡服务)相结合,从而提高客户留存率并推动收入增长。

此外,PagSeguro Digital在渗透巴西不断增长的电子商务市场方面也取得了显著进展,打造了一个可扩展且盈利的商业模式。

PagSeguro Digital估值及ProTips分析,数据来源:InvestingPro

作为推动金融普惠的领军企业,其公允价值达12.32美元,预示着73.3%的上升潜力,是新兴市场中诱人的股票之一。InvestingPro指出,相较于近期的利润增长,PagSeguro Digital公司目前的市盈率倍数较低。

五、ACM研究

当前价格:14.89美元

测算的公允价值:24.03美元(看涨潜力61.4%)

市值:8.9亿美元

ACM研究公司(NASDAQ:ACMR)为半导体行业设计和制造先进的清洗技术工具,是芯片生产中的关键技术。

公司总部位于美国加利福尼亚州Fremont,旗下超清洁技术等创新解决方案在半导体供应链中地位举足轻重。全球对半导体需求持续增长之际,ACM研究公司有望从芯片制造业增加的投资中获益。

此外,公司还在拓展更多市场,特别是亚洲,进一步巩固了收入来源。尽管公司总部位于美国,惟公司的大部分业务都是通过其子公司ACM研究(上海)在中国开展的。

ACM研究估值及ProTips分析,数据来源:InvestingPro

ACM研究的公允价值为24.03美元,看涨61.4%,高公允价值反映了公司在日益数字化的世界中的关键地位。据InvestingPro分析,ACM研究公司拥有稳健的资产负债表、乐观的销售增长前景以及吸引人的估值。

结语

上述五间公司所在行业均拥有可观的增长前景,涵盖金融科技、半导体、可再生能源以及数字媒体等领域。随着数字化应用愈发普及、绿色能源需求增加以及全球对半导体的旺盛需求,这些股票有望实现优异表现。

此外,这些公司的股价均远低于其公允价值,对于寻求高性价比回报的投资者而言,无疑值得进一步研究。

我们发现某些内地邮箱无法收到回复邮件。

精彩评论