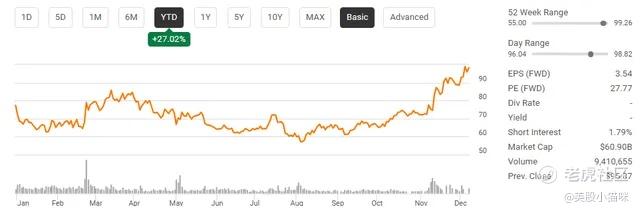

( 数据来源 知名交易员共享平台:www.smartoption.tech ) Block, Inc.(NYSE:SQ)并不是我最喜欢的公司之一,但不得不承认,尽管该公司存在过高的股票薪酬支出,它依然取得了令人瞩目的进展。随着支持加密货币的新一届政府即将上任,并且David Sachs被任命为人工智能和加密货币事务专员,我认为加密货币行业将迎来复苏,而这将极大地惠及SQ。SQ在多个目标上表现出色,分析其第三季度报告后,我很难不对其未来前景感到乐观。SQ拥有强大的生态系统和稳健的资产负债表,其未来每股收益和营收增长率也使当前股价看起来颇具吸引力。我认为,到2025年,很难找到像SQ这样具有压抑估值的价值股票。尽管年初至今股价已上涨超过27%,但对于那些有长期投资时间的投资者而言,SQ仍有巨大的上行潜力。

面临的风险

尽管我对SQ持乐观态度并计划建立仓位,但这并不意味着我的判断一定正确。以下是一些可能对我的投资逻辑产生负面影响的风险因素:

1.比特币价格波动风险:SQ对比特币(BTC-USD)的敞口较大,如果比特币价格下跌,可能会对SQ股价造成负面影响。

2.监管不确定性:尽管新政府支持加密货币,但在其官方立场明确之前,SQ可能仍面临潜在的监管挑战。

3.网络安全威胁:作为领先的金融科技公司,SQ是黑客攻击的高风险目标。一旦发生成功的网络攻击,可能会损害公司声誉,用户可能将资产从Cash App转移到其他平台。

4.宏观经济逆风:如果出现宏观经济逆风,消费者支出可能减少,从而对SQ商户活动产生负面影响。

股票薪酬问题

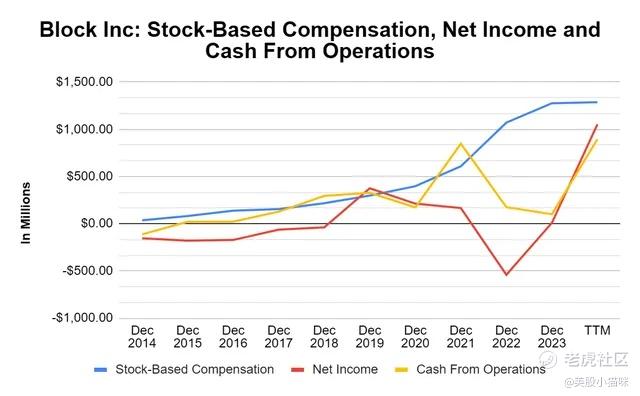

我对SQ最大的批评之一是其股票薪酬支出的过高程度,这与公司的盈利水平不成比例。虽然我不反对通过股票薪酬激励员工,但当薪酬规模过大时,这种行为就显得过度了。

自2014财年以来,SQ累计实现净利润仅为6.704亿美元,11年中有5年实现盈利(假设2024年全年维持盈利)。然而,仅2023年一年,SQ的股票薪酬支出就高达12.8亿美元,超过过去11年的净利润总和。在过去11年中,SQ的股票薪酬支出达到55.7亿美元,远超其同期创造的6.704亿美元净利润、28.8亿美元经营现金流和18.6亿美元自由现金流。

尽管如此,值得注意的是,SQ的盈利能力正处于历史最好水平,公司的基础业务似乎能够进一步扩大现金流和净利润规模。我会密切关注这些指标的改善情况。

为股东创造的价值,宏观经济环境对其有利

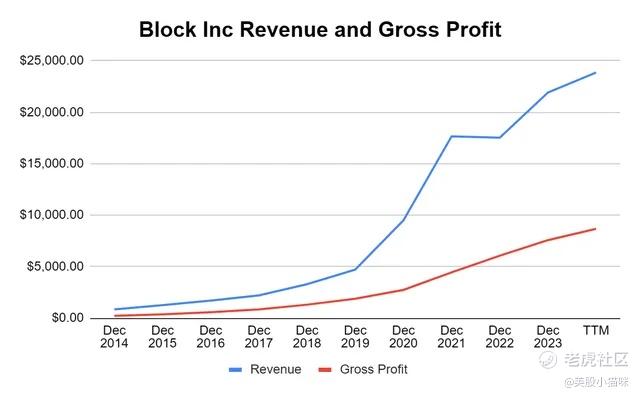

难以否认,SQ正在运营一项成功的业务,为许多用户创造了价值。无论是向商户提供服务还是为个人提供金融产品,SQ每年都能创造数百亿美元的收入。自2014年以来,SQ的营收从8.502亿美元增长至238.6亿美元,增幅高达2706.57%。同期,其毛利润从2.271亿美元增长至86.7亿美元,增长率为3719.55%。

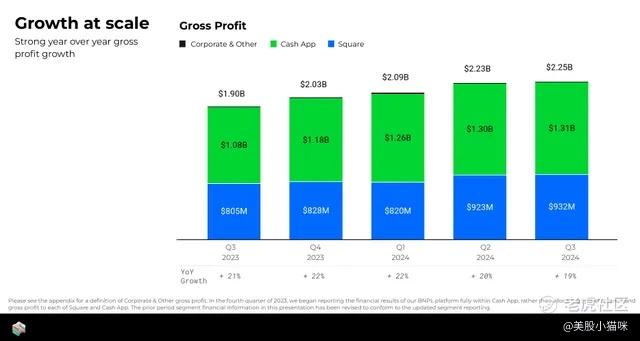

在“即买即付”(Buy Now Pay Later)领域,SQ的Cash App生态系统已成为其成功和利润率扩张的关键驱动力。自2013年以来,SQ已发放全球贷款220亿美元,累计损失率低于3%。随着Afterpay的整合和Cash App Borrow的推出,SQ为那些无法通过传统金融部门获得信贷的消费者提供了创新的金融解决方案。

此外,随着美联储预计在2025年将利率降至3.5%,借贷成本下降将有利于SQ的贷款业务,同时刺激消费者活动,为商户带来更多交易流量。

潜在价值和股票前景

SQ在第三季度后上调了第四季度的调整后EBITDA和运营收入指导。调整后EBITDA从29亿美元上调至30亿美元,调整后运营利润从14.4亿美元上调至15.6亿美元。公司毛利率也有望从33%提升至34%,而调整后运营利润率则从16%提高至18%。

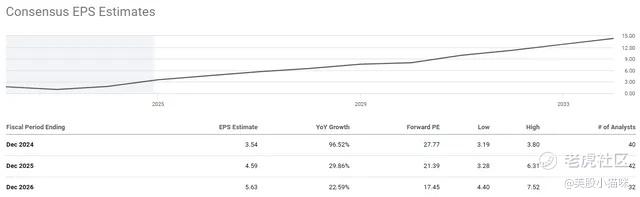

分析师预计SQ在2024年的每股收益将达到3.54美元,市盈率为27.77倍。预计2025年EPS将增长29.86%,2026年再增长22.59%。到2026年,SQ的EPS预计累计增长59.04%,市盈率降至17.45倍。结合其双位数的营收增长率,SQ的估值在当前增长轨迹下显得颇具吸引力。

结论

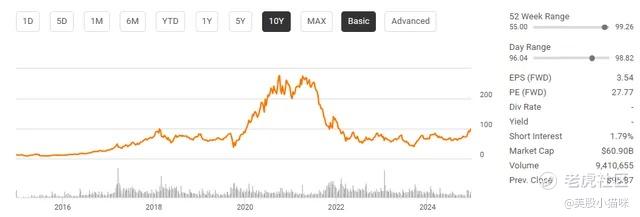

虽然我目前还不是SQ的股东,但我计划在未来几周内建立仓位。从长期图表来看,当前股价与2018年底相当,而当时公司尚未盈利,估值也更高。我相信,随着宏观经济环境和加密货币市场的有利发展,SQ股价将在未来几个季度继续上涨。即使SQ的股价达到150美元,市场也不会感到意外。长期来看,SQ的基本面和增长前景令人期待,其生态系统将在未来数年中持续受益于强劲的市场需求。

精彩评论