又一个奥特曼玩具的中国操盘手,要冲刺上市了。

12月9日,布鲁可集团有限公司(以下简称“布鲁可”)再次向香港交易所主板提交上市申请,此次由高盛和华泰国际担任联席保荐人。这也是布鲁可第二次尝试在港交所主板上市,此前该公司已于今年5月首次递交了申请。

布鲁可在招股书中称,其是中国最大及领先的拼搭角色类玩具企业,于2023年实现约18亿元GMV,在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。

在营收方面,布鲁可的绝大部分收入来自拼搭角色类玩具及积木玩具的销售,但是过于依赖奥特曼、变形金刚等这些授权IP产品的问题,也让其商业模式受到质疑,这也是布鲁可招股书中重点提及的风险。目前布鲁可也尚未实现盈利,今年上半年亏损2.55亿元。

今年1月,奥特曼卡牌生产商卡游有限公司也曾向递交招股书,计划在港交所上市。但今年7月底,卡游提交的上市申请已失效,原因在于该公司尚未获得中国证监会的上市批准。而就在12月6日,布鲁可刚刚获得中国证监会的境外发行上市备案通知书。

1、创始人转换赛道,三轮融资18亿

今年,是布鲁可公司创办的第十个年头。从最初的创立到赛道转换,再到推出积木玩具、自有IP,布鲁可从国内也走向海外市场。

2014年游族网络借壳上市后,作为联合创始人的朱伟松看中了儿童产品赛道,并在当年12月成立了一家属于自己的新公司“葡萄科技”,这就是布鲁可的前身。2015年,朱伟松又找来了盛晓峰担任总裁,后者曾在英特尔旗下公司有十年的工作经历,负责教育类产品的设计研发。

起初葡萄科技主打STEAM理念,在产品上搭载科技技术,推出了儿童平板电脑、AR识别七巧板、魔方等产品。在新公司规模起来后,2016年朱伟松辞去了在游族的监事职务,并将所持股份减持后套现逾10亿元,开始把更多精力转移到葡萄科技,同时将业务更聚焦于研发和生产积木玩具。

在当时的朱伟松看来,乐高积木在成人市场相当风靡,但在儿童市场其实是缺位的。一方面,低龄儿童的游戏兴趣需要成就感和直观确切的目标来引导,而动辄几百上千块的乐高对于儿童的想象力来说显得太空洞了;另一方面,乐高零件为了追求标准化而细小、棱角分明,安全性上也并不适合低龄儿童使用,但其实幼儿也是有游戏需求的。

发展到现在,布鲁可主要业务是提供拼搭角色类玩具,其次是积木玩具。招股书显示,布鲁可的收入主要来自销售玩具(包括拼搭角色类玩具及积木玩具),少部分来自其他业务,于2021年、2022年、2023年以及2024年6月30日止六个月的玩具销售收入均占总收入的97%以上。

在IP运营方面,布鲁可已成功推出两个自有IP,包括儿童益智类的百变布鲁可和中国传统文化主题的英雄无限。同时布鲁可还从IP版权方或授权方获得约50个知名IP的非独家授权,包括奥特曼、变形金刚、火影忍者、漫威“小蜘蛛和他的神奇小伙伴们”、小黄人、宝可梦、假面骑士、名侦探柯南、初音未来、圣斗士星矢、新世纪福音战士、凯蒂猫、芝麻街、超级战队、DC超人、DC蝙蝠侠、哈利•波特及星球大战等。

截至2024年6月30日,布鲁可共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU,主流产品价格在9.9元至399元不等。

而在销售渠道上,布鲁可也是打通了线上线下。通过与超过450名经销商的合作,布鲁可已覆盖了约15万个线下网点,包括所有一线与二线城市以及超过80%的三线及以下城市,其产品在中国的大型商超和专业网点进行销售,包括玩具反斗城、孩子王、酷乐潮玩、沃尔玛等。而线上的渠道覆盖了主流电商平台以及自有的微信小程序。同时,布鲁可产品亦通过亚马逊、玩具反斗城、7-Eleven、沃尔玛等线上线下渠道进行销售,进入了包括美国、东南亚和欧洲在内的海外市场。

融资方面。招股书显示,布鲁可共完成天使轮、Pre-A轮和A轮三轮融资,融资金额分别为8.57亿、3.3亿、6亿,合计近18亿元,背后的投资机构包括君联资本、源码资本、高榕资本、云锋基金等。

截至IPO前,创始人朱伟松,通过Next Bloks、Smart Bloks分别持股50.90%、4.05%,合计持股54.95%。投资机构中,君联资本通过Idea Great Limited、LC Fund分别持股6.72%、0.31%;源码资本持股5.64%;云锋基金持股3.15%。此外,在2024年,布鲁可重组后进行了一轮股权转让,股份交易价格32.27元/股,按照总股本2.23亿计,布鲁可的最新估值达到72亿元。

2、营收、毛利持续增长,过于依赖授权IP

从整个市场来看,“卖玩具”仍然是一门好生意。根据弗若斯特沙利文的资料,中国的拼搭角色类玩具市场从2019年的12亿元增长至2023年的58亿元,年均复合增长率为49.6%,并预期2028年将进一步达到325亿元,年均复合增长率为41.3%。

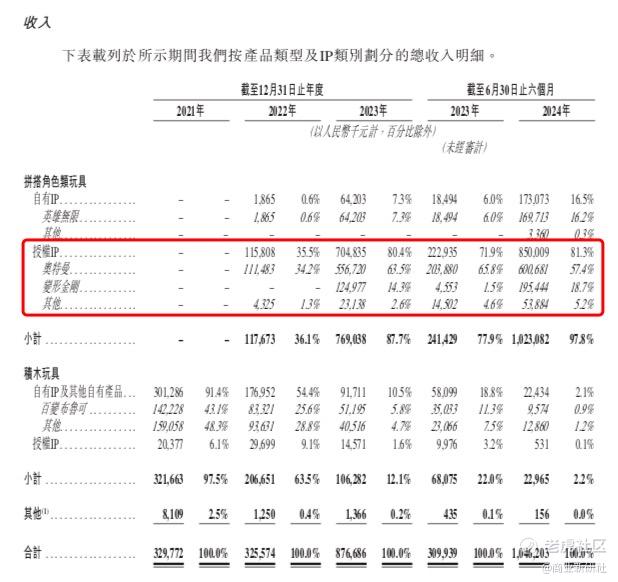

在此期间,布鲁可也实现了营收起飞。招股书显示,2021年、2022年及2023年以及截至2024年6月30日止六个月,布鲁可分别录得收入3.30亿元、3.25亿元、8.77亿元及10.46亿元,近三年的年均复合增长率为63.0%,主要是由于来自拼搭角色类玩具的收入增加。

在具体收入来源和营收占比上,拼搭角色类玩具和积木玩具这两大业务呈现出此消彼长的趋势。招股书显示,2022年、2023年及截至2023年及2024年6月30日止六个月,拼搭角色类玩具产品销售产生的收入分别占同期总收入的36.1%、87.7%、77.9%及97.8%,而积木玩具的占比分别为63.5%、12.1%、22.0%及2.2%。

值得注意的是,随着营收的增长,布鲁可对授权IP玩具的依赖也越来越大。2022年、2023年及今年上半年,拼搭角色类玩具中来自授权IP的收入,在总营收的占比分别为35.5%、80.4%、81.3%,其中奥特曼系列更是占到34.2%、63.5%、57.4%,而其自有IP百变布鲁可,营收占比则从2022年的25.6%下降至2023年5.8%,今年上半年更是降至0.9%。可以说,奥特曼系列的玩具,以一己之力撑起了布鲁可超过半数的营收。

布鲁可方面也表示,去年以及今年上半年,绝大部分收入来自基于奥特曼、变形金刚以及英雄无限这三个IP的产品。2024年上半年,奥特曼系列的销量达到了2947万件,变形金刚系列的销量达到了884.5万件,英雄无限的销量达到了1450万件。

在整体毛利润表现上,布鲁可增速明显。毛利润从2022年的1.23亿元,增长至2023年的4.15亿元,同比增长236.2%,今年上半年实现毛利润5.54亿元。与此同时,布鲁可的毛利率也从2022年的37.9%增长至2023年的47.3%,今年上半年更是提升到52.9%,这都主要受益于拼搭角色类玩具销售的收入贡献及毛利率强劲增长。但相比于玩具行业,布鲁可的毛利率并不抢眼,比如乐高每年的毛利率基本保持在67%-70%之间,泡泡玛特的毛利率也在60%以上,今年上半年达到了64%。

另外在盈利方面,于2021年、2022年、2023年以及截至2024年6月30日止六个月期间,布鲁可分别录得5.07亿元、4.23亿元、2.07亿元、2.55亿元的亏损。

布鲁可在招股书中表示,为实现增长战略,公司将在拼搭角色类玩具的行业价值链上进一步同广泛的合作伙伴达成多元的战略合作,包括IP版权合作方、生产合作方、销售渠道合作伙伴等,构建我们的战略合作伙伴网络。其中,计划和战略合作伙伴共同投资IP内容以加深合作,同时战略性探索潜在收购机会,以进一步夯实IP矩阵、产品组合、研发能力,以及销售渠道。

3、行业竞争叠加自身风险,有待更多拆解

随著玩具消费人群的不断扩张以及消费者对IP玩具喜好的日渐增长,加上近年来在供给端本土企业研发、产品品质和IP商业化能力的持续提升以及新型玩具品类的出现,中国玩具市场未来将呈现加速增长的态势。弗若斯特沙利文的报告显示,中国玩具市场的年均复合增长率预计将达到9.5%,市场规模由2023年的1049亿元增长至2028年的1655亿元,接近全球玩具市场六分之一的份额。

而在拼搭角色类这个细分玩具领域,全球以及中国的市场均是高度集中。根据弗若斯特沙利文的资料,根据2023年GMV计算,全球以及中国拼搭角色类玩具市场的前三大行业参与者的市场份额合计,分别为81.7%、65.1%,而布鲁可则分别以6.3%、30.3%的占比,排名全球第三(仅次于万代、乐高)、中国第一。

尽管在国内市场占据领先优势,但布鲁可也面临行业的激烈竞争以及未来发展的问题,首当其冲的就是与IP有关的风险。布鲁可在招股书中提及,我们IP矩阵中现有IP的受欢迎程度可能会降低,可能无法成功获取、开发或商业化新的IP;我们可能无法以有利条款获得、维持或续约IP授权,我们的IP版权方或授权方可能无法维持及保护其IP。

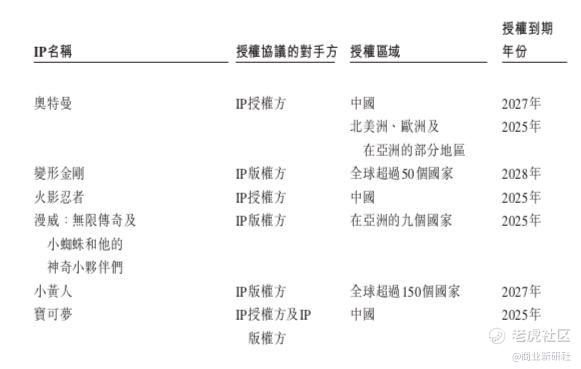

目前,布鲁可已与10个IP版权方及三个授权方订有22份有效的IP授权协议,但这很多都是非独家授权IP,而且也面临到期续签的问题。从整个市场看,有很多同行也都基于相同的IP产品与布鲁可进行竞争,比如有不少于其他两家公司可以在中国及海外销售奥特曼IP下的拼搭角色类玩具,而变形金刚IP,有不少于其他三家公司可以在中国销售该IP下的拼搭角色类玩具,其中两家公司亦能够在海外销售。

为了减轻对任何单一IP的依赖,布鲁可也一直积极扩展自身的IP矩阵。截至最后实际可行日期,布鲁可的矩阵中拥有约50个授权IP,目前正就超过25个IP进行IP授权安排的磋商,此外还一直致力于提供自有IP下的产品。

与此同时,在数字化、智能化浪潮的推动下,许多品牌开始将一些人工智能技术融入到积木设计中,以增加玩具的功能性、互动性和趣味性。比如市场上出现了智能互动积木,这些产品通过连接APP,能够为孩子带来更丰富的游戏体验和学习元素。通过这种创新,企业不仅提升了产品的价值和竞争力,还扩大了市场覆盖率。但尚未看到布鲁可在这方面有所布局。

近年来,全球经济波动加剧,原材料价格飙升,直接影响了玩具生产的供应链问题。对这些玩家厂商来说,也需要寻求更高效的生产模式,如自动化生产线和先进的供应链管理,以降低成本并提高生产效率。

布鲁可也透露计划投资于自己专门生产拼搭角色类玩具的规模工厂,以扩大及优化生产资源,预期自营工厂将于2026年年底前后竣工,设计产能为每月约九百万件。

另一个不容忽视的挑战是环保问题。随着消费者意识的提升,对可持续产品的需求也在增加。如何在保持产品质量与提升环保性能之间取得平衡,将是玩具企业需要解决的重要任务。

对于二次递表的布鲁可来说,借着当前“谷子经济”的大热,能否成功闯关上市,还有待进一步观察。

精彩评论