鲸商(ID:bizwhale)原创 作者 | 胡笃之

近日,一则名创优品创始人兼首席执行官叶国富点评抖音电商环境恶化的截图信息流出。

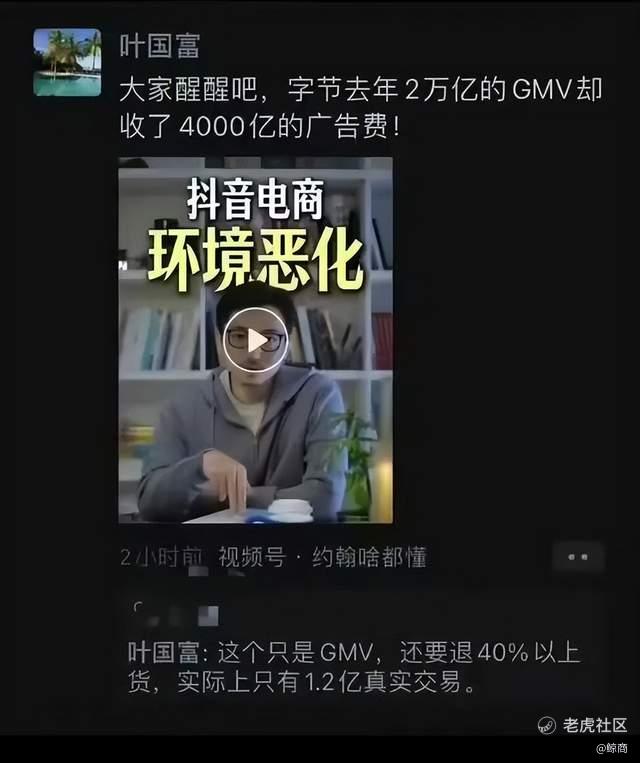

据流出内容显示,叶国富发朋友圈奉劝大家对抖音电商怯魅,直言:“大家醒醒吧,字节去年2万亿的GMV却收了 4000亿的广告费!”并附言称,2万亿GMV中还要退40%以上货,实际上只有1.2(万)亿真实交易。

据叶国富转发的博主曝光内容,其原本的流量货币化率,正恶化其自身电商环境,扭曲了中国品牌的未来,诱惑平台上的商家们放弃更加长远的道路,走进价格战、运营战和营销创新招式的死胡同。

这番说辞虽已被官方辟谣,但抖音电商确实遇到了发展瓶颈。此前的低价策略效果不尽人意,如今持续高额的推广费用也让商家叫苦不堪。随着增速放缓,抖音的前路在何方?

背后是线上线下渠道的“博弈”

叶国富所言的抖音电商环境恶化,其实更多是与线下渠道对比而言。像抖音这类短视频电商的线上模式,和传统以线下渠道为主的品牌,自然会产生博弈。

具体而言,很多消费者会在线下门店中的挑选产品,拍照后通过识图,在电商平台中找到同款或相似的产品,再看完详情页中精美的宣传照后,就下单了。价格能比线下便宜一半还多。可收货后,消费者常因货不对板、产品劣质等因素选择退货退款、仅退款。

王美静(化名)就向鲸商表示:“逛街的时候看中名创优品一个杯子40块,抖音上看到一款相似的只要20元,到手后发现这个杯子很轻。还有一次在品牌实体店看香水,也是到网上买的同款,味道竟然不一样。”

可以看出,同一个产品,线上线下价格相差几倍,消费者看似占了便宜,其实是“赔了夫人又折兵”,买不到好产品还耽误时间。

同样的事在其他品牌也有发生。究其原因,是商家困境。商家在电商平台看似省去了线下门店成本、人力成本,但运营成本可谓丝毫不减。线上卖货需要不停投放,这笔支出,需要多平台投放,让不少商家的线上运营成本不亚于线下。

俗话说,“一分钱一分货”。商家在线上渠道的成本居高不下,就只能在产品本身上省钱了,成了“羊毛出在羊身上”,大量劣质产品流入市场。倘若没有低价优势,商家就会面临卖不动的局面,本着“总有人会懒得退货”的原则,大量商家仍然在售卖货不对板的产品。

尤其是抖音这类新兴电商平台,大量商家慕名而来,却发现经营成本越来越高。有相关抖音品牌从业人员向鲸商透露:现在自播间也很难,不付钱就没有流量,需要不断买量来维持销售额。但投流基本占据了总GMV的一半以上,有时候还需要破价机制,买1送N,再去掉成本,相当于不赚钱了,甚至赔本。”

流量如此稀缺的境况,商家、品牌命运“握在了”平台手中。像名创优品这样的品牌也逃不过渠道之间的博弈,价格战的侵略,更别说一些中小商家和白牌。

抖音曾成立了服务中小商家、尤其是白牌的商家发展部、发布抖品牌专项扶持计划,随后又多次调整战略,在2023年5月组建了以白牌商家为主的运营组,对品牌商家更关注GMV,对白牌商家更注重订单量。

只是抖音仍然难走出“抖品牌”。大品牌都难“捞金”,价格战又把中小商家和白牌的利润空间极限压缩,没有流量、搜索、复购,他们的生命周期大都无法挺过一年。

这对应了开头叶国富所转发的视频,根据该视频博主曝光,字节跳动去年凭借4000亿的广告收入,位列国内互联网巨头收入第一,远超阿里巴巴、拼多多、腾讯、京东等头部企业。但是,抖音电商这样的广告收入,却是建立在2万亿GMV基础上的。相比之下,阿里巴巴的电商GMV高达7.7万亿,数倍于抖音电商。

不过,抖音集团副总裁李亮于11月29日正式发表声明,指出该数据与实际情况存在严重偏差。他透露,这一不实信息被名创优品创始人叶国富在朋友圈引用,并因此被部分媒体进行了报道。叶国富在得知真相后,已经删除了相关朋友圈内容。

尽管各方已辟谣,但在众多电商平台,似乎中小品牌都难以实现“长期主义”。而遭遇增速放缓的抖音,也因此更加焦虑。

商家、达人为“价格战”买单

回顾2023年的多场大促,各个电商平台都在奋力追求“全网比价”“全网最低”。

这股低价风潮延续到今年618。今年618期间,女装退货率高达80%的话题一度占领热搜位。有商家叫苦不迭,甚至不少商家表示“发了1500单退了1200单,几乎没得赚”。服装行业之外,2023年7月,抖音珠宝商退货率被爆出高达90%。

意识到问题的电商平台觉得改变策略。618刚结束不久,淘天集团明确了下半年要实施的几个新的策略变化,大方向就是弱化“绝对低价”战略,将自去年2月开始的“五星价格力”分配体系改回按GMV分配体系。

抖音电商也在今年8月调整经营目标优先级,不再把“价格力”放在首位,下半年将重点追求 GMV(成交额)增长。

抖音此举,不仅因为退货率让商家苦不堪言,平台复旦增种;还因抖音作为近几年新兴的电商平台,发展并不容乐观。

具体而言,今年一、二月抖音电商共实现近5000亿元GMV,累计同比增速超60%,三月同比增速则下滑到40%以下。二季度后,增速进一步跌至30%以内。到了今年9月,抖音电商的销售额增速不足20%。

这与其选择的低价策略密切相关。低价显然解决不了抖音的困境,只是把之前高增速下的问题掩盖起来。现在行业销售额集体下滑,种种隐患逐渐显露出来。

低价带来的短期流量增加与份额提升并不可持续,正所谓低价、品质、服务之间的不可能三角。平台只能无限压缩商家、品牌利润空间才有利可图,这最终会“倒逼”商家降低成本,“节约”产品质量、平台服务。消费者的感受就是,货不对版,然后陷入退货率居高不下的恶性循环,对平台造成不可逆的损伤。

比如抖音知名女装品牌“罗拉密码”,在今年5月30号进行最后一场直播后,宣布停播闭店。罗拉密码是抖音女装赛道的头部玩家,拥有500万粉丝,一年的销售额高达十几亿元。

罗拉密码表示,“2021年我们做起来时,退货率还是30%-40%,现在退货率是70%-80%,涨了一倍,流量成本翻了10倍。”如此高昂的投流成本、高退货率、低价竞争等因素,最终压垮了“罗拉密码”。

与品牌遭遇相似的还有大主播。比如今年摆脱对董宇辉的依赖的东方甄选,根据第三方平台蝉妈妈的数据显示,在今年双十一期间,抖音平台上与辉同行排名第二,而东方甄选主账号罕见跌出榜单前十,排至第20。

根据国信证券的整理对比来看,2024年相比2023年同期,结合直播场数的对比,各直播电商平台头部主播带货GMV有不同程度的下降。简言之,即主播们的带货能力纷纷下降了,消费者不再愿意买单。

而抖音电商现在似乎来到了“真空期”。覆巢之下无完卵,对于品牌、达人而言,这样的降速是不得不接受的现实。

突破产品“质价比”

中小商家要生存,或许需要平台的规则有所改变。

现在大多数电商平台推行的流量导向为两种,一种是商家多花钱投流才能有更多展示机会,这对应的是“人找货”的中心化逻辑。

但资源有限,商家却是数不尽的。这样的模式,就导致第一部分所阐述的问题,商家把大部分预算花在了投流中,陷入竞价泥潭,难以盈利。付不起流量推广费的中小商家,只能产出货不对板的低质产品,否则就会没有流量。早期的淘宝、京东、抖音电商,都是这种逻辑,因为该模式有利于平台快速扩张。

另一种是产品价格够低,就能获得更多展示机会,这对应的是“商品找人”的去中心化逻辑,即推荐机制围绕价格优势展开,商品能有多少曝光,不取决于投流花费,而是取决于价格是否足够低。拼多多一直以该逻辑为主,有利于加强自身低价优势。

这种流量机制也会导致中小商家的困境,和大品牌都难赚钱的问题。品牌倘若无法降价,就难以和“工厂店”抗衡;品牌降价,会损耗品牌心智。部分品类的中小商家,有限的订单量让他们难以持续走薄利多销的模式。仅有工厂店才能存活,但在不断的价格内卷中,工厂店想要存活只能“伤敌一千自损八百”。

当然,近几年的电商平台在低价狂潮中,都是结合两种流量模式,以及各种算法来匹配人与货。

众多电商平台,无论是推出付免联动、巨量千川等工具,还是革新AI 技术,都是为了让商家获取更多自然流量,但笔者认为这都是隔靴搔痒。

尤其是抖音直播带货平台,其只有一部分来自电商业务,大部分收入来自非电商的信息流广告。但抖音一直有“货架电商梦”,其曾明确表示,期待未来内容场景和货架场景的GMV将各占一半。

如果说淘天选择用品牌加固货架基础,那抖音需要用价格优势和大量的抖品牌才能强化货架。毕竟一直以来,大主播才有钱投流,销售额也主要来自直播,很少有人会主动搜索相关商品。大部分中小商家,很难从中分一杯羹。

未来,在价格战的下一个阶段,或许让产品更具“质价比”,供应链更具“质价比”,也就是让商家把关注点从付费推广转移到商品质量、价格、服务的综合评比上,或许会更有利于平台的良性发展,商家们的长期主义。

精彩评论