美股智投, 给你带来最深度的分析. 关注我们, google 美股智投

·

Dell Technologies 正在成为 AI 领域的关键参与者,拥有大量资本支出和 AI 服务器订单方面的强劲表现。

· 尽管最近收益不及预期且股价下跌 14.42%,但与同行相比,戴尔的估值仍然具有吸引力,提供了买入机会。

· 戴尔的远期市盈率和市销率是有利的,这表明下行空间有限,并且有可能逆转股价复苏。

· 我维持看涨前景,评级为“买入”,预计戴尔将在 2024 年的最后交易期复苏。

随着我们进入 2024 年的最后半年,我们可以看到,在这段时间里,有几个重要的主题定义了金融市场。也许最重要的是用于人工智能应用的资本支出的增加。关于超大规模企业是否真的产生了足够的回报来证明所有这些支出的合理性,仍然存在关键问题。 最近的报告表明,埃隆马斯克计划将价值 60 亿美元的巨额服务器订单转移到该公司。年初至今,DELL 股票的表现仍远优于标准普尔 500 指数(66.3%),但在该公司发布最新财报后,股价大幅下跌。总体而言,我认为最近的下跌为投资者提供了一个有趣的机会,可以在股价仍处于较低水平时考虑购买该股,但也必须强调一些潜在的负面影响。

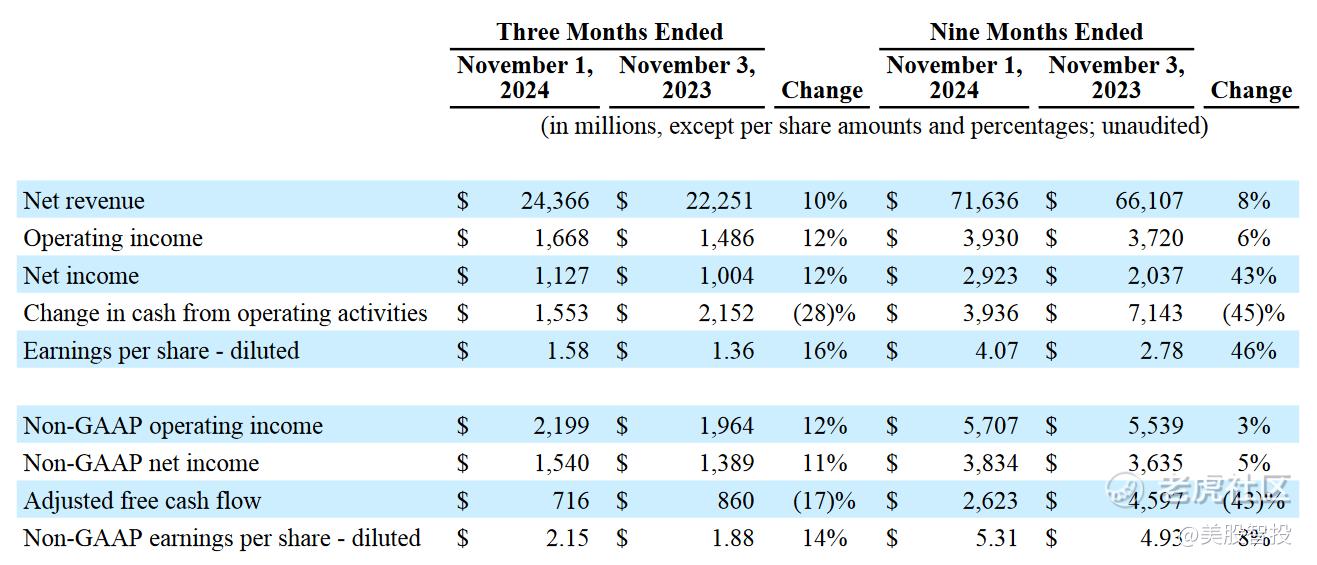

在第三财季期间,Dell Technologies 的调整后每股收益达到 2.15 美元(超出市场预期 4.37%),但该公司的收入数字(244 亿美元)确实低于预期。最终,市场对这些数据的接受程度足够低,从而带来了相当大的抛售压力,该股迅速跳空下跌超过 -14.42%,达到 121.30 美元的近期低点。通常,下行反应能够以比反弹期间通常看到的速度更快(也更大)的速度建立势头。在我自己的交易中,我在职业生涯中最成功的策略之一是识别我认为不合理(或过度扩张)的价格走势,并根据反转前景建立逆向头寸。大多数时候,我在财报公布后的交易期间实施这些策略,并且在公司最新财报发布后,我在 DELL 股票中建立了新的多头头寸。

在很大程度上,我认为 DELL 最近的下跌是反应过度的,这是因为人工智能应用程序中使用的服务器的采购订单达到了历史最高水平(36 亿美元)。除此之外,戴尔的管道现在正以超过 50% 的速度增长,本季度的净收入数字上升到 11.2 亿美元。不利的一面是,戴尔本季度的收入指引低于市场预期(256 亿美元),范围为 24-250 亿美元。收入的潜在疲软大部分集中在公司人工智能产品以外的细分市场(例如,存储和个人电脑)的潜在失望。

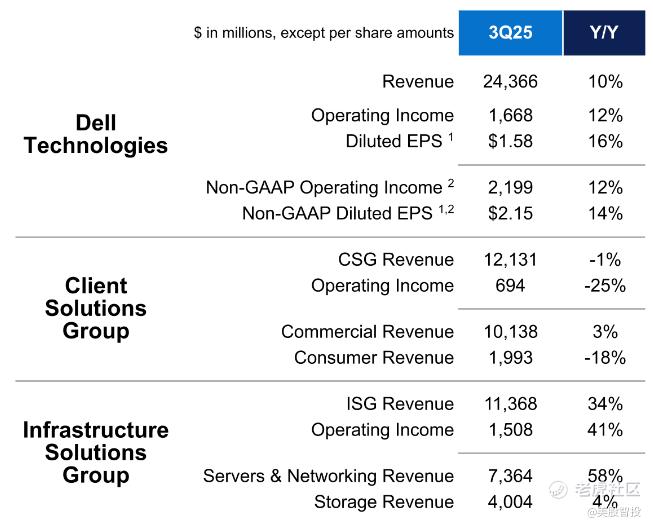

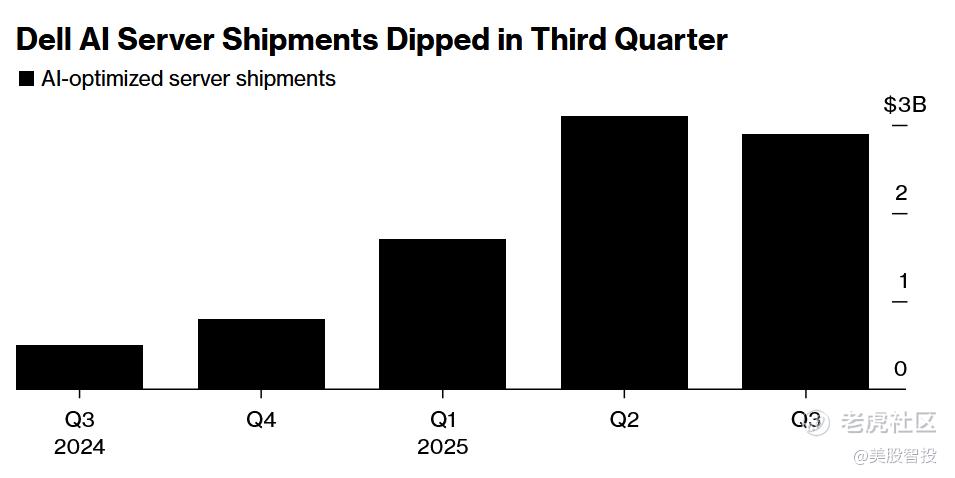

最终,这意味着戴尔的基础设施解决方案部门(提供人工智能服务器和网络组件)将承担更多责任,该部门在第三季度的总收入增长了 34%(达到 114 亿美元)。在这一细分市场中,致力于网络和服务器的子公司创造了 74 亿美元的收入(年化增长率为 58%),而人工智能服务器出货总额略有下降,为 29 亿美元(上一季度报告为 31 亿美元)。因此,当公司发布第四季度的下一个收益数据时,这是我最密切关注的类别,因为管理层解释说,人工智能服务器的未来订单已经达到 36 亿美元。

鉴于其中一些收益结果有些喜忧参半,我认为根据 DELL 在行业同行中的比较远期估值指标来评估 DELL 是建设性的。如果我们使用该股的远期市盈率指标,我们可以看到该公司目前的估值为 15.9 倍,而且自 2023 年初以来,这一数字一直在稳步增长。看看人工智能组件行业中的其他股票,有几家公司的估值更高。

例如,NetApp, Inc. (NTAP) 的远期市盈率为 16.75 倍,

Broadcom Inc. (AVGO) 的交易价格更高 (25.77 倍)。

英伟达公司 (NVDA) 的价格远高于该集团的其他公司(45.82 倍),

但仍有两家公司的估值更低。这些股票可以在 Super Micro Computer, Inc. (SMCI) 的 12.42 倍和 Hewlett Packard Enterprise (HPE) 的 9.889 倍中找到。

如果我们更改估值指标,根据这些公司的远期市销率来查看这些公司,那么戴尔的地位看起来会更有利一些(0.908 倍)。与此同时,NetApp 的交易比率为 3.748 倍,而博通的远期市销指标为 12.33 倍。同样,在这种情况下,Nvidia 的交易价格要贵得多(25.67 倍),因此目前大多数公司看起来不如 DELL 有吸引力。相比之下,惠普企业(0.843 倍)和 Super Micro Computer 是该组中最便宜的股票(0.822 倍)。当然,我们必须记住,Super Micro 目前正陷入自身的问题中,因此必须对这些比较估值持保留态度。

由于我们可以看到 Dell Technologies 在比较基础上的估值具有吸引力,因此投资者根据其自身的价格历史评估该股也很重要。鉴于最近股价的下跌,关于该股可能已经形成近期底部的可能性仍然存在关键问题。具体来说,股价已从 2024 年 8 月 5 日低点 86.93 美元跌至 2024 年 11 月 25 日高点 147.66 美元(位于 124.30 美元附近)的看涨趋势浪走势的 38.2% 斐波那契回撤位。从短期来看,小时时间框架上相对强弱指数的指标读数已经开始回落,脱离超卖区域。综上所述,这造成了一系列事件的汇合,表明 DELL 股价的进一步下跌可能有限,因为该股在公司第三季度财报发布后出现了如此大幅的下跌。为了让我扭转这一观点并开始预期进一步的负面趋势浪潮运动,我需要看到股票跌破 2024 年 10 月 2 日的低点 112.12 美元,因为失去这个关键支撑区域如果无效,可能会加速下行势头。只要我们没有看到进一步下跌超过这个重要的支撑区域,我就会持有我目前的多头头寸,并以“买入”评级维持我的看涨前景,同时预计这只下跌的股票将在 2024 年的最后交易期出现逆转复苏。

精彩评论