作者:潘妍

出品:全球财说

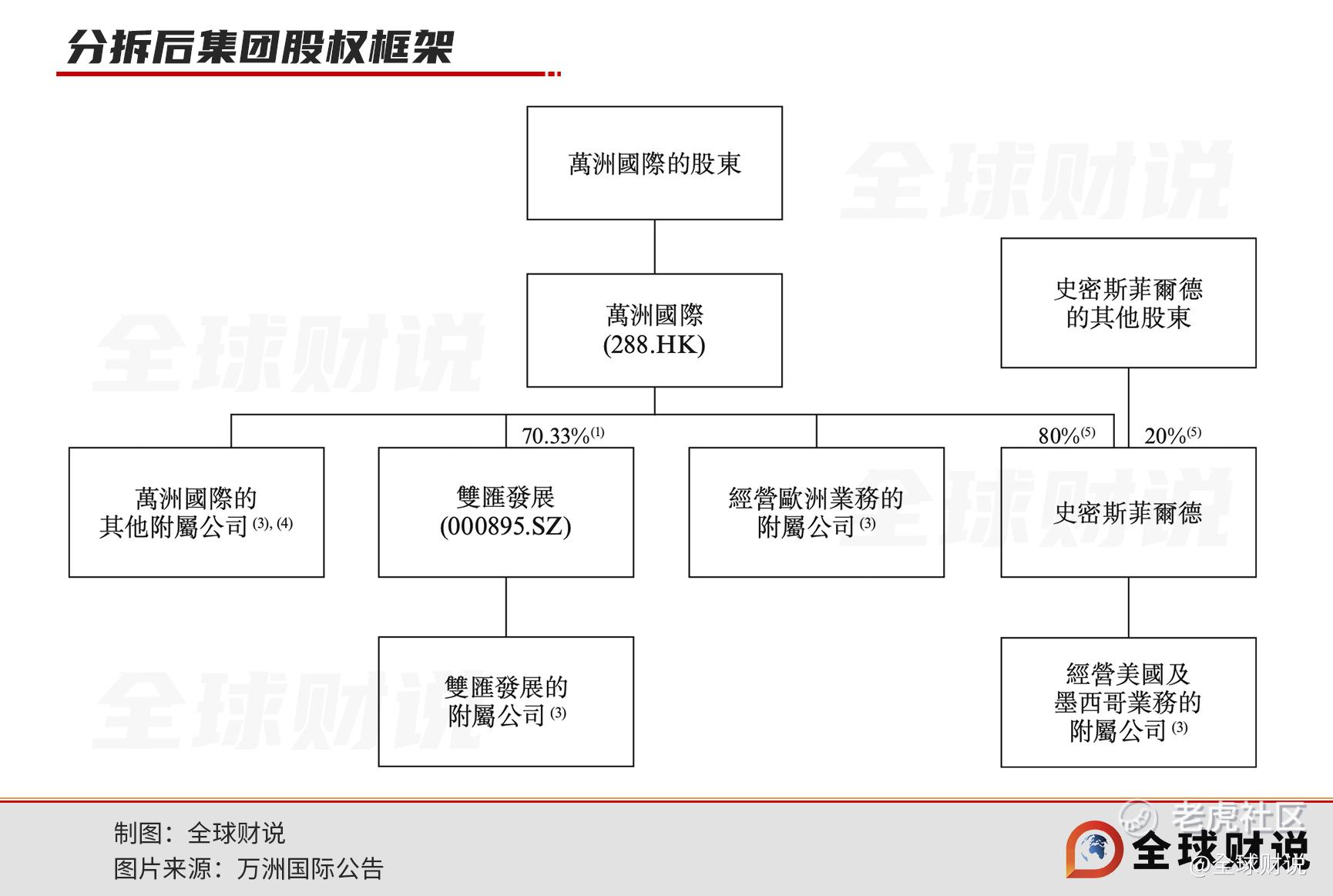

继2024年7月,双汇发展(000895. SZ)母公司万州国际(00288. HK)公告透露计划分拆旗下全资子公司史密斯菲尔德于纽交所或纳斯达克上市后,近期万洲国际对该分拆计划进行进一步披露。

公告显示,万洲国际预计分拆史密斯菲尔德不超过20%的股份,发售价尚未确定。分拆完成后,史密斯菲尔德仍为万洲国际附属子公司,并继续并表。

需要了解的是,作为全球最大的猪肉生产商,万洲国际的业务已覆盖中国、美国、墨西哥,以及部分欧洲地区市场。万隆坚持本土化管理,于是中国地区相关经营业务由双汇发展负责,而美国、墨西哥等海外地区业务则由此次计划分拆上市的史密斯菲尔德负责。

2024年8月,史密斯菲尔德宣布将旗下欧洲地区业务剥离至万洲国际,意在将欧洲地区作为一个独立业务来经营。

值得一提的是,史密斯菲尔德是万隆于2013年力排众议斥资71亿美元收购而来。

如今11年过去,当年不惜背负巨额债务也要促成的“天价”私有收购案,再次选择独立分拆赴美上市意欲何为?

“天价”收购案,落得“负债累累”

若问在“中国屠夫长”万隆的创业史上有哪些重要时间节点,私有化收购史密斯菲尔德绝对算上一件。

2013年5月,双汇国际(万洲国际前身)斥资71亿美元收购全球最大生猪及猪肉生产商史密斯菲尔德,成为彼时中国企业在美最大规模的收购案,万洲国际也借此成为业务横跨亚美欧的跨国公司。

根据收购协议,史密斯菲尔德股票在纽交所退市,此后作为双汇的全资子公司主要负责美国、墨西哥等地区运营工作,品牌仍然保留。同时,史密斯菲尔德还需向关联公司双汇发展供应猪肉原料,“美国进口猪肉”也成为双汇独特的原料优势。

被收购后,史密斯菲尔德仍不断通过外部收购拓展业务。例如2016年收购美国猪肉产品生产商及加工商Clougherty,LLC,2017年收购波兰及罗马尼亚的肉类公司,2021年收购斯洛伐克及匈牙利的肉类加工公司等等。

期间,万洲国际的商誉总额水涨船高。截至2024年6月末,万洲国际商誉高达21.19亿美元,而这一数据在2012年末仅2.05亿美元。

同时,“天价”收购也让万洲国际背上巨额债务,总负债由2012年的9.47亿美元增至2013年的110.18亿美元。其中,长期借款由0.30亿美元增至66.72亿美元,短期借款由1.64亿美元增至6.84亿美元。

彼时的万洲国际账上现金已难以支撑债务压力,2013年末其现金及现金等价物仅剩7.7亿美元。

不堪重负的万洲国际,在收购史密斯菲尔德次年8月于港交所上市,最终募集资金152亿港元。在招股书中,万洲国际频繁提及“史密斯菲尔德”高达1600多次,将其作为公司未来发展的一大亮点,并计划用部分募资用于偿还对史密斯菲尔德的收购贷款。

截至2024年6月末,万洲国际仍有12.25亿美元的短期借款、21.21亿元的长期借款。而万洲国际账上现金现金及现金等价物为7.70亿美元,明显资不抵债。

分拆史密斯菲尔德独立上市,或也是在集团债务压力的基础上,寻觅一条新的融资渠道为其输血。

昔日“摇钱树”,如今“烧火棍”

起初,收购史密斯菲尔德确实让万洲国际吃到不小甜头。

2013年至2014年,万洲国际迅速扩容,期间营业收入年复合增长率高达88.47%。净利润方面,虽在2013年万洲国际因收购案出现2.63亿美元的净亏损,但2014年净利润迅速增至7.66亿美元,较2012年增长了135.69%。

值得一提的是,万洲国际旗下主营中国地区业务的双汇发展也曾享受到收购红利。在2015年营收同比下滑2.19%的背景下,净利润却出现5.34%的同比增长,这主要得益于中美生猪原料价格差所带来的红利。

据了解,自2014年起双汇发展开始从史密斯菲尔德采购进口猪肉原料,进口量由2014年的7万吨增至2016年的30万吨。

其中,2015年美国生猪价格下跌32.5%至1.12美元/kg,远低于同期中国的约2.42美元/kg的猪肉价格。较大差价让双汇发展2015年的肉制品业务毛利率同比增加5.52个百分点至31.37%,这也成为彼时双汇发展降低生产成本、润色利润率的主要方式之一。

但始料未及的外部环境变化,让史密斯菲尔德在近年开始成为万洲国际的拖累。

2017年中国猪价出现下跌,中美猪肉原料差价缩小。并且糟糕的事情接踵而至,由于中美贸易问题,2018年起中国对美国进口猪肉被加征关税,最终关税提高至72%。

与“双汇系”持续大规模关联交易的史密斯菲尔德未能幸免。2018年,史密斯菲尔德美国生猪养殖亏损达1.47亿美元,拖累同期母公司万洲国际总经营利润同比下滑11.3%。

这一趋势,随着2022年通货膨胀叠加疫情开始放大。2022年至2023年,史密斯菲尔德生猪养殖、屠宰、零售等猪肉业务在美国及墨西哥地区分别出现4300万美元、6.24亿美元的净亏损。

并且在2023年拖累母公司万洲国际猪肉业务出现4.80亿美元的净亏损,也是在这时市场开始有“史密斯菲尔德重返美股”的消息传出。

2024年美国生猪价格开始回升,史密斯菲尔德猪肉业务亏损面大幅缩窄,前三季度公司经营利润同比增长589.34%至8.41亿美元。

利润回暖利好,使史密斯菲尔德分拆上市计划得以提上日程。

不过,史密斯菲尔德在前三季度肉制品销量下滑3.1%、猪肉产品销量下滑7.1%的背景下,总营收额仍同比下降3.50%至99.14亿美元。

双汇发展难掩业绩颓势

史密斯菲尔德海外业务万般受阻,国内双汇发展的经营情况也好不到哪去。

凭借史密斯菲尔德吃到中外进口差价红利的双汇发展,随着中美价格差收窄,综合毛利率由2018年21.42%的历史高位连年下滑至2021年15.35%,创2011年以来最低点。

虽然近些年也开始通过提价、拓渠道等多种措施缓解成本压力。但从2024年三季度末18.23%的毛利率来看,较巅峰时期还有一定差距。

更让双汇发展感到危机的,还是连年下滑的营业收入。

在2020年达到739.35亿元的历史营收峰值后,双汇发展营收呈连年下滑趋势,2023年已降至600.97亿元,期间年复合增长率达-6.67%。同期归母净利润呈波动式变动,分别为62.56亿元、48.66亿元、56.21亿元、50.23亿元。

进入2024年,双汇发展仍未走出营收、净利双降颓势。2024年前三季度,双汇发展营收同比下降4.75%至439.99亿元,归母净利润同比下降12.08%至38.04亿元。

详细来看,双汇发展超9成营收来自于火腿香肠等包装肉制品、冷鲜肉等生鲜产品两大业务板块。

2020年至2023年,包装肉制品销售额由280.98亿元降至264.14亿元,年复合增长率达-2.04%;生鲜产品由482.67亿元降至309.71亿元,年复合增长率-13.75%。

虽在2024年三季报中没有展开说明,但根据半年报数据,上半年包装肉制品、生鲜产品业务分别同比减少9.64%、16.14%。

动销不畅的同时,为降低成本在低价期囤积的冻品、肉制品储备,所带来的存货压力开始显现。

2023年,双汇发展存货创历史新高达到82.67亿元,占总资产比重22.54%。其中,包括包装肉制品及鲜冻猪肉在内的库存产品账面价值达36.10亿元。2024年前三季度存货压力有所缓解,占总资产比重降至16.35%。

核心业务下滑,双汇发展开始培育新的增长曲线。

其中,养殖业是重点方向,并已砸入真金白银。2020年,双汇发展公开一项79亿元募资规模的非公开增发计划,用于生猪养殖产能建设项目、肉鸡产业化产能建设项目等。

除养殖业外,自2023年起双汇发展将“加快预制菜业务发展”列入重点发展工作之一。

只是,新业务的快速扩容却未能为双汇发展转化为实际的收益。

以营收结构来看,包含养殖业、预制菜在内的其他业务板块营收占比由2020年的7.04%增至2024年上半年的15.70%。但是该板块毛利率却由2020年的11.91%降至2024年上半年的-0.73%,已然落得赔本买卖。

值得一提的是,万洲国际超5成营收来源于史密斯菲尔德主营的美国、墨西哥区域,3成左右由主营中国区域的双汇股份贡献,其余部分为欧洲地区。

史密斯菲尔德虽撑起了大半江山,但双汇发展却贡献了更多的利润。以2023年数据来看,双汇发展的利润贡献达到巅峰时期的64.45%,同期史密斯菲尔德为22.43%。

不过,这一利润结构却在2024年被打破。

2024年前三季度,双汇发展利润占比降至40.61%,反倒是史密斯菲尔德的经营利润占比升至46.85%,这或是其此时被独立分拆上市的原因之一。

“二代”接班,废长立幼

在收购史密斯菲尔德的故事里,还夹杂了一件轰动业内的“双汇父子内斗”事件。

2021年8月,万隆长子万洪建曾发文举报其父亲偷税漏税以及涉嫌违规关联交易,并爆料双汇发展于2021年2月底从史密斯菲尔德以2.58万元/吨高价进口近10万吨的六分体猪肉,给双汇发展造成损失8亿元。双汇发展在后续回复中承认高价进口猪肉,但否认是利益输送。

最终,这场“父子相杀”的内斗大戏,以万隆“废长”罢免万洪建职位而收尾。

2024年,双汇发展迎来成立的第40周年。四十年弹指一挥间,万隆已是两鬓斑白,次子万宏伟车开始走向中心舞台。

2024年8月,84岁的万隆正式退居二线,将双汇发展的掌印交至次子万宏伟手中。

此外,双汇发展还新增一名90后副总裁,来自万隆的孙辈,34岁的万子豪。据公开信息显示,万子豪此前曾在多家“双汇系”公司任职,其中还包括史密斯菲尔德。

面对双汇发展目前不算明朗的经营情况,随着创二代、三代走入高层,能否为双汇发展带来新转机?以及史密斯菲尔德之后的上市进程,《全球财说》仍将持续关注。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

精彩评论