贴吧黄牌老哥都知道,钓鱼吧一直是个神奇的存在。

反正除了鱼,什么都能钓上来。

现在,专门卖钓鱼佬生意的乐欣户外上市了,这是一门好生意吗?

1,钓鱼行业前景大吗?

公司是全球最大的钓鱼装备供应商,创业30多年,全球市占率20.4%,中国份额25.4%,产品多样化,除了钓鱼杆,还有帐篷、包袋、配件等,适合各类场景:路亚、比赛、冰钓等,SKU超过8000个。公司的主要商业模式是OEM,客户包括全球各大知名品牌,2017年还收购了英国知名鲤鱼垂钓品牌Solar,实现了从贸易到自主品牌的发展。

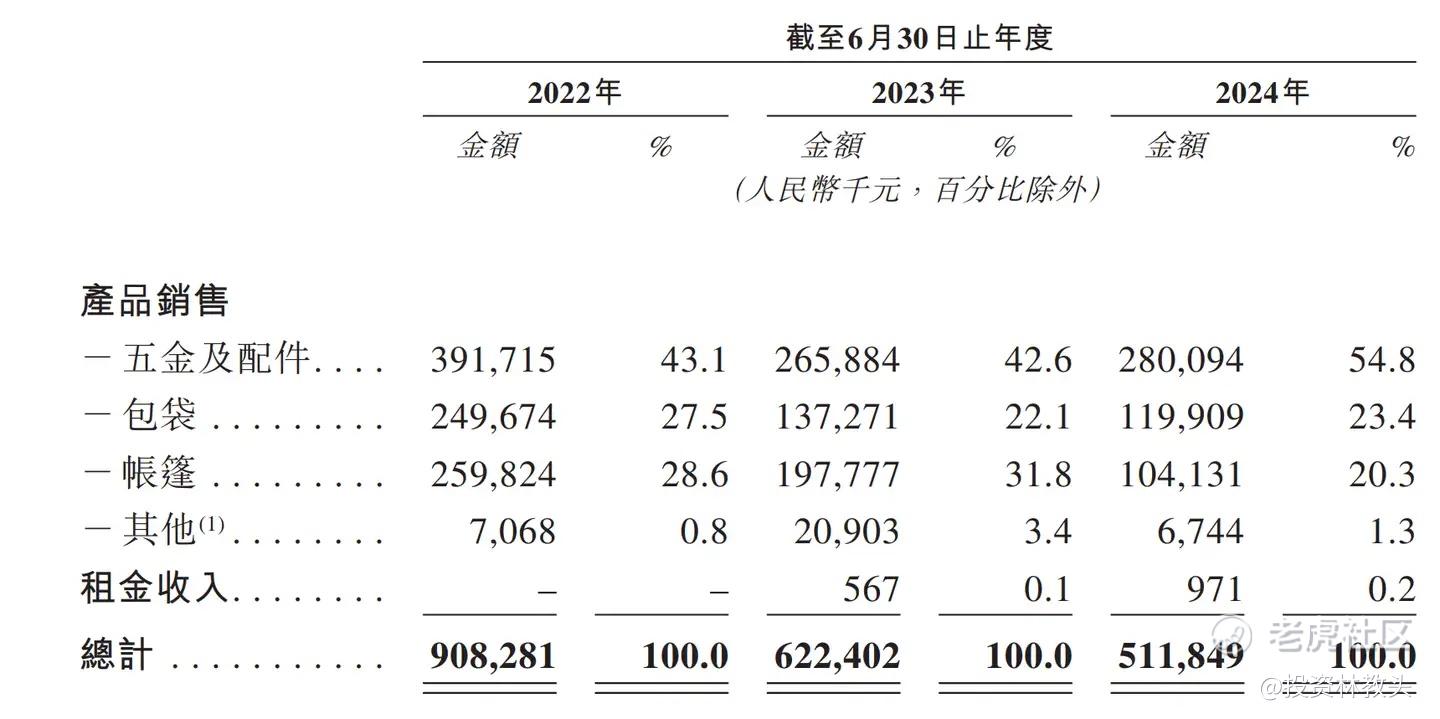

但是,这么一家全球市占率最高的公司,2024年的营收只有5.12亿元,因此可以倒推出全球渔具市场空间只有5.12/20.4%=25.1亿元人民币。

这是让人不敢相信的,市场空间怎么会这么少呢?但如果公司披露的所谓市占率数据没有错的话,这就是事实。

其中,中国大陆的销售额是8300万元,如果公司的市场份额是份额25.4%,那么倒推出中国渔具市场空间是3.27亿元。

可能吗?

如果中国有1.4亿钓鱼人群,那么就意味着人均支出只有2块钱……

2块钱……

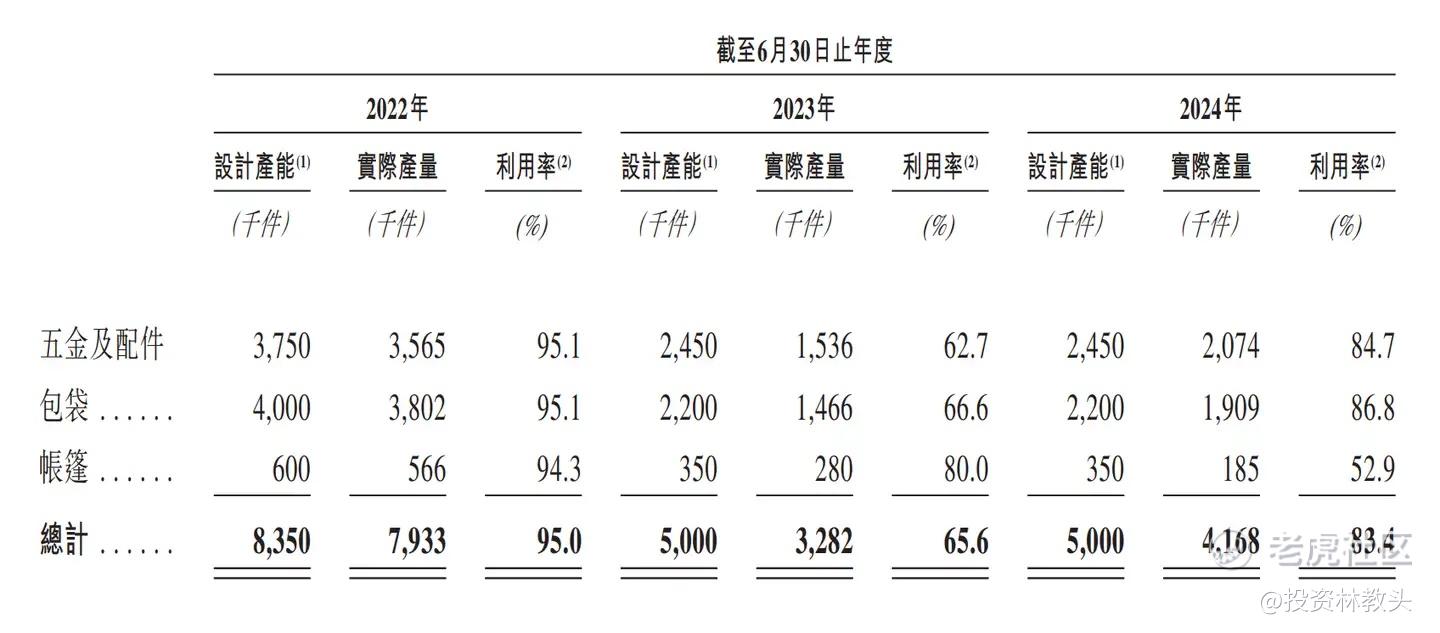

公司的产能如下,以2024年为例,五金配件等实际产量是2074千件,创收280094千元,可以算出客单价大约135元,实际上钓鱼配件的零售价是更贵的,如果这135元是批发价,那么较为可信。但不管怎么说,一个钓鱼佬,人均花费2块钱,这是不可能的。

所以,这里存在两个可能性:要么,公司没有把所有资产装进上市公司里,每年5个亿的销售额是被低估的,要么,公司披露的市占率数据有忽悠成分,可能是某个细分品类的市占率数据,但不可能是整个钓鱼品类的数据。

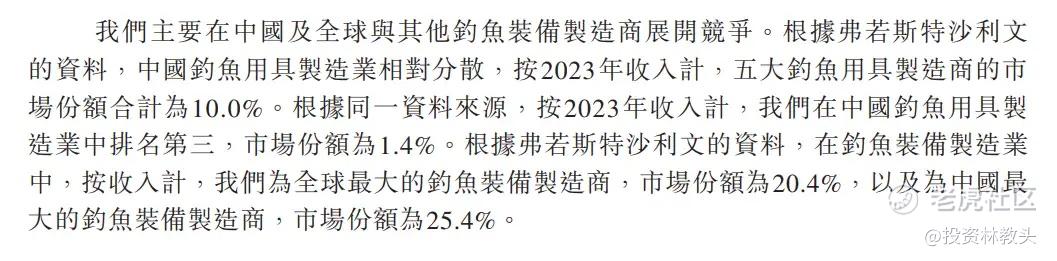

在招股书中,公司的表述是“钓鱼制造业(格局)相对分散”,CR5=10%,而公司在中国的钓鱼用具制造业份额仅有1.4%。但是在钓鱼装备制造业,公司的市场份额就很高了,全球和中国份额分别是20.4%、25.4%。

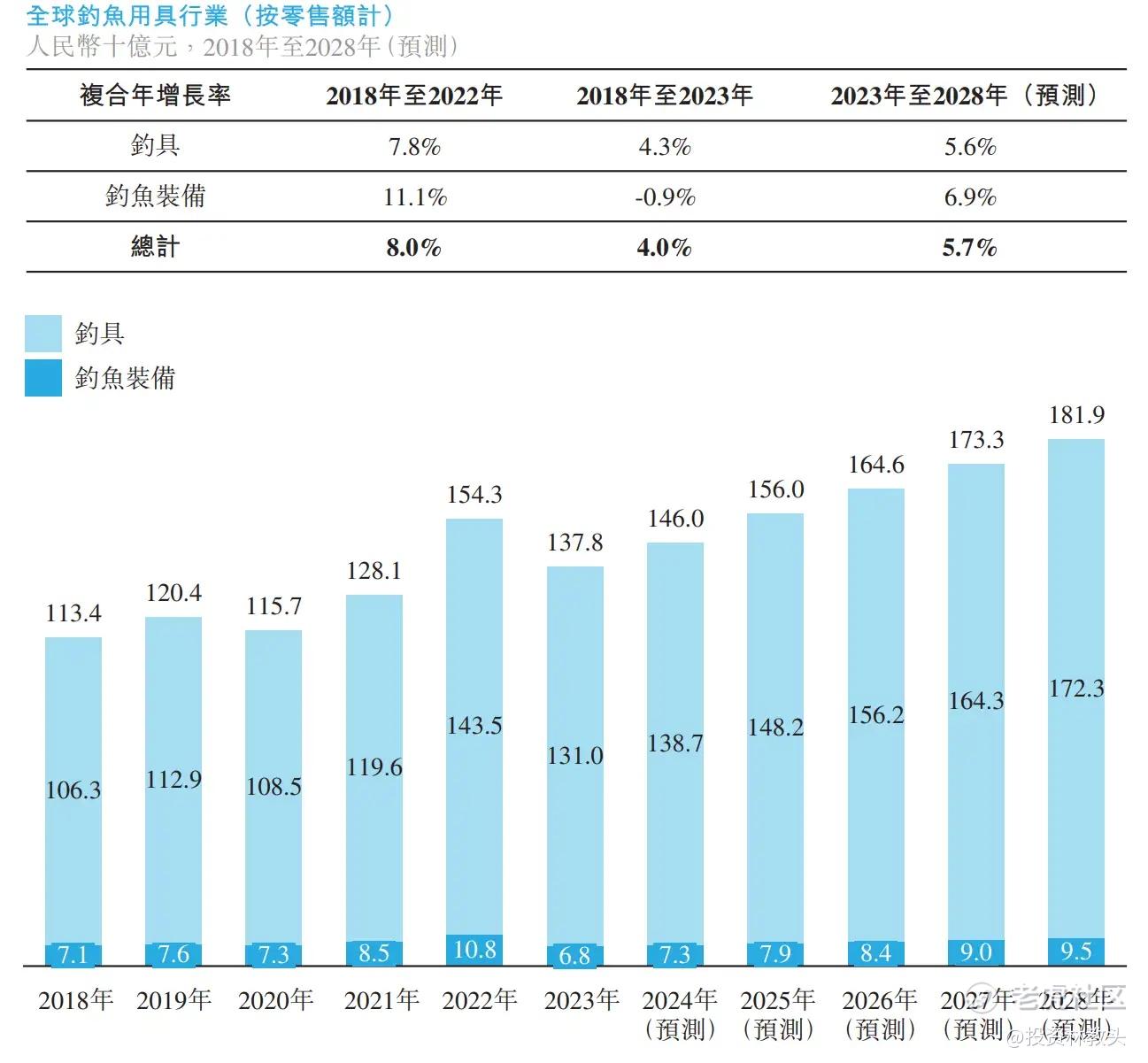

也就是说,用具是更大的概念,装备只是其中之一,那么如果说公司在整个用具行业的市占率只有1.4%,就可以倒推出中国钓鱼装备的总体市场份额为365.71亿元,全球市场规模大概是1378亿元人民币,这个数据就说得通了。

虽然如此,这并不是一个高速增长的新兴行业,钓鱼只是一个很传统的户外活动,并局限于发烧友圈子,2018-2023年全球钓鱼用具行业的复合增速是4%,但是随着钓鱼越来越专业,钓鱼佬也不是拿着一根杆子就去钓了,周边装备配套,比如帐篷、椅子、钓鱼包等成为新的增长点,全球增速在11.1%。

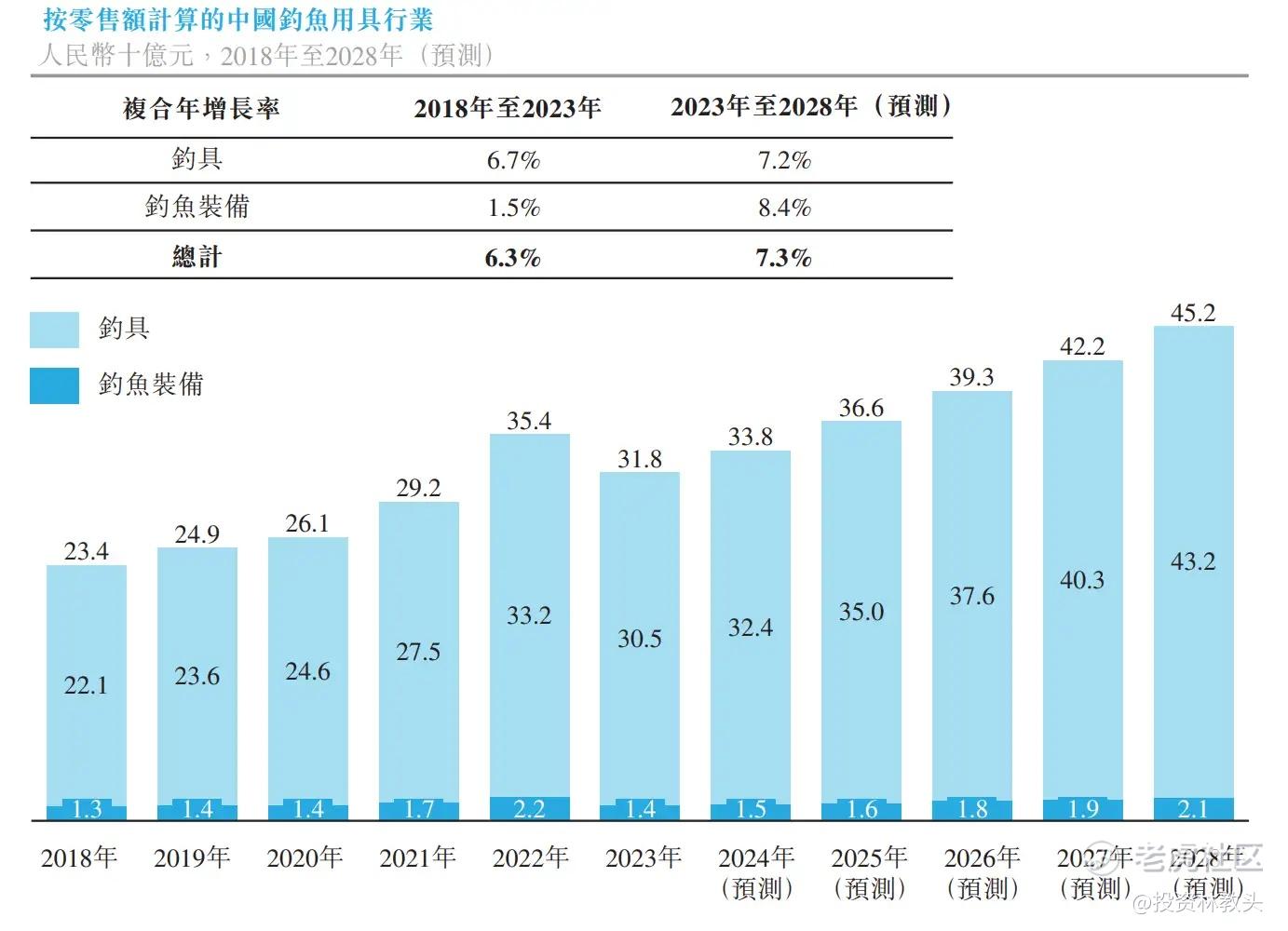

作为新兴市场的中国,增速也不高,中国市场未来的市场增速预计7.3%,而钓鱼佬的数量增速是5.9%,也就是说市场份额的扩大主要依赖于人群的扩大。但是这个行业的增速也就略高于GDP增速,不是非常高。

而且,线性推演是所有研究员的毛病,因为过去增速多少,所以拍个脑袋未来增速也多少,预测的市场规模都是一条30度向上的直线,这明显是过于乐观的。至少从这几年公司的营收增速来看,市场其实是在萎缩的,2024年公司的营收比起2022年几乎砍半。

2,市场结构与格局

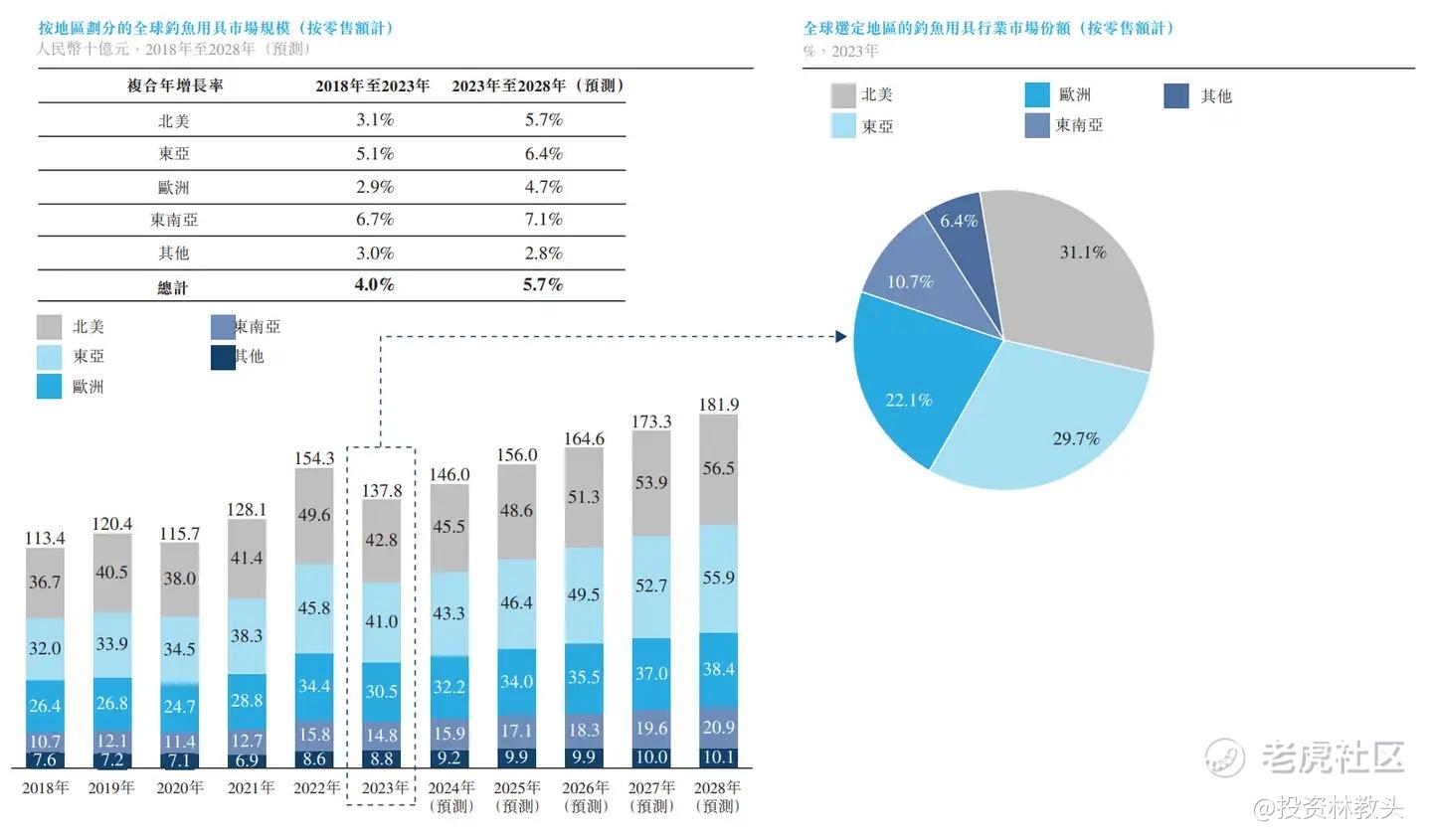

北美是全球最大的钓鱼用具市场,份额占比31.1%,东亚29.7%,欧洲22.1%,其中东南亚具有最高的增长潜力。

也正因为如此,中国人做钓鱼生意,最好是做跨境电商,未来的增速预测有望达到13.6%。一方面,中国有全球渔具70%的产能,另一方面,能享受垂钓生活的还是老外,所以出海是不二选择。

3,以OEM/ODM为主的商业模式

中国轻工业类型的企业,起家基本上靠OEM/ODM,也就是参与到国际产业链分工中,给海外大牌代工。在产业链分工里属于价值量较低的环节。

公司的前五大客户贡献的营收占比大约60%,全公司的毛利率只有27.53%。因为是to B的生意,销售费用率只有2.94%,公司并不需要花大量金钱去做营销、做品牌,只需维护好客户关系,老老实实接订单就行了。

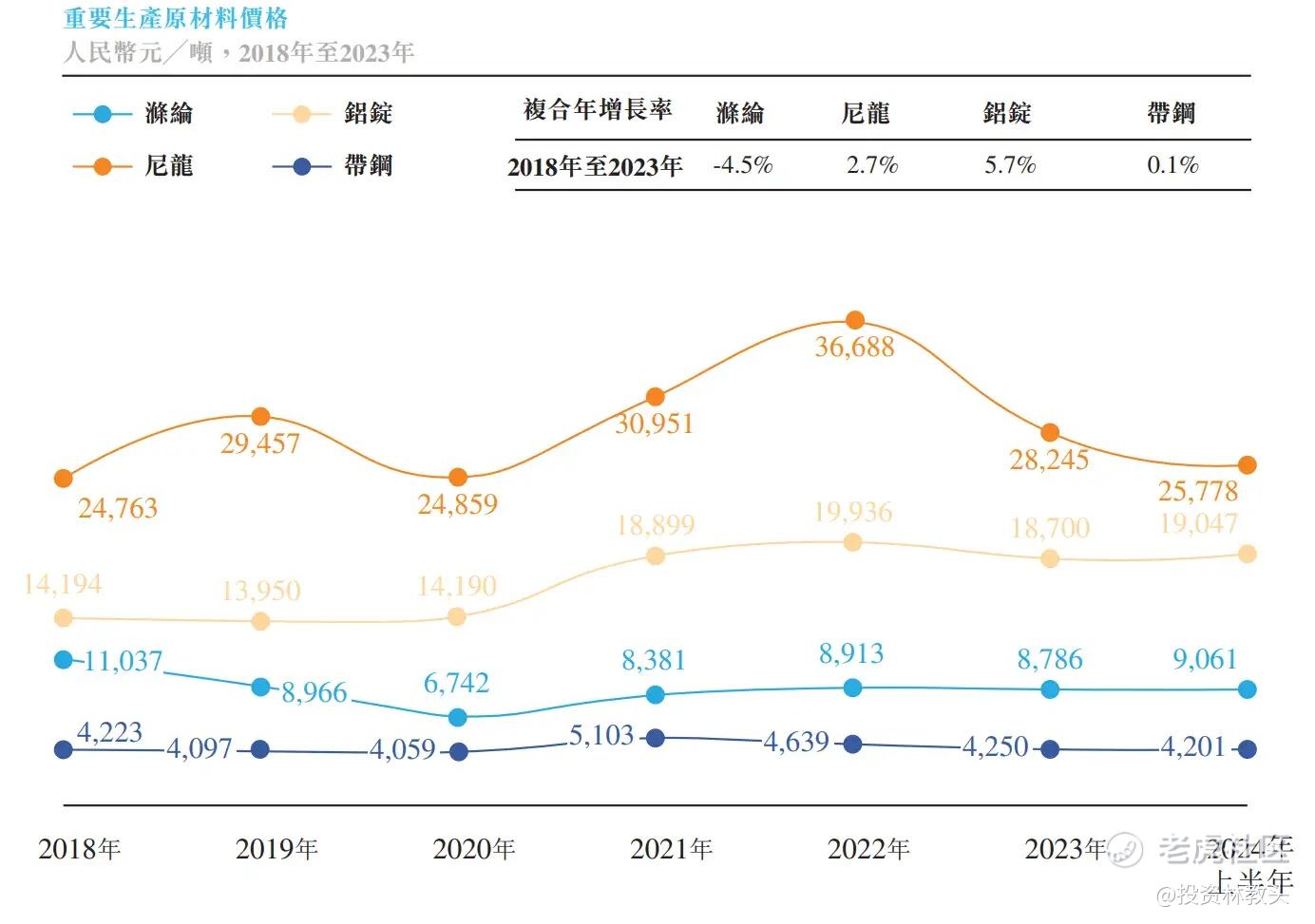

公司的上游主要是大宗商品,虽然不会存在原材料卡脖子的可能,但大宗商品也意味着公司只能被动接受定价,没有议价权,市场价格该多少就是多少。

4,结论

“独孤九剑”是我总结的行业分析框架,其中规模空间、商业模式、产业链、竞争格局已经基本有数。其他因素也可以做出推测。

比如生命周期,大概率是成熟期行业,钓鱼本身不是什么新鲜事物,虽然越来越多人会加入钓鱼佬的行列,但增速也就略高于GDP增速,并不是一个新兴的、高速增长的行业。而在这一行的成功要素,我想最重要的还是品牌吧,小圈子还是认品牌的,就像高尔夫球这个圈子,是用Callaway还是Taylor Made,圈内人是懂门道的。

中国企业的最好出路,就是参与到以品牌商为主导的全球分工体系里,或者像公司一样,通过并购——而不是创新创立的方式——去获得品牌。但是品牌经营和生产制造的能力圈又是不一样的。

总之,这不是一个很吸引人的行业,从事这一行的人,可能更多地是因为兴趣吧。

精彩评论