已通过港交所主板上市聆讯。

来源:直通IPO;文/孙媛

小菜园,离IPO更近了一步。

据港交所文件,12月4日晚,小菜园国际控股有限公司(简称:小菜园)通过港交所主板上市聆讯。这意味着,距离7月16日,小菜园二冲港交所不到半年时间,它就加速跑到了港交所门前。

作为知名中国大众便民中式餐饮市场直营连锁餐厅之一,小菜园自2013年成立以来,一直致力于以实惠的价格为消费者提供家常风味的菜肴和周到的服务,将“小菜园”打造成了广受顾客认可的中国百姓“家庭厨房”。

截至最后实际可行日期,小菜园有663家在营的直营门店,覆盖中国14个省的146个城市或县,主要门店经营地区位于华东地区。

根据弗若斯特沙利文的资料,就 2023 年的门店收入而言,“小菜园”在中国大众便民中式餐饮市场的所有品牌中排名第 一,客单价介乎50元至100元,占市场份额的0.2%。按收入计,客单价介乎50元至100元之间的大众便民中式餐饮市场规模于2023年为22,529亿元,约占整体中式餐饮市场的55.2%。

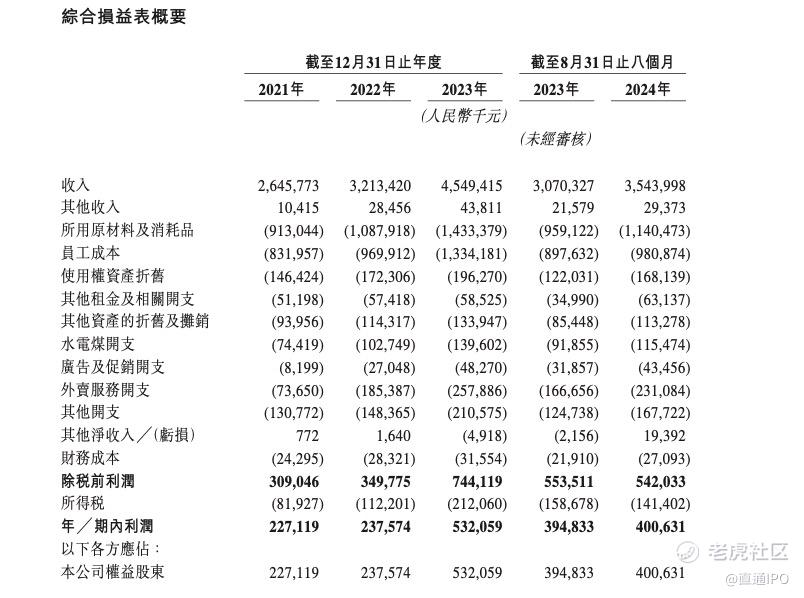

于2021年、2022年及2023年,公司实现了快速增长并保持盈利能力,超过行业水平。

来源:小菜园招股书截图

公司收入由2021年的26.458亿元增长至2022年的32.134亿元,并进一步增加至2023年的45.494亿元。2023年,公司收入较2022年增加41.6%。截至2024年8月31日止八个月,公司收入为35.44亿元,较去年同期30.703亿元同比增长15.43%。

公司净利润由2021年的2.27亿元增长至2022年的2.376亿元,并进一步增加124.0% 至2023年的5.321亿元。截至2024年8月31日止八个月,公司净 利润亦由去年同期的3.948亿元增加1.5%至4.006亿元。

公司于2021年及2022年净利润率分别为8.6%及 7.4%,在2023年增加至11.7%,并于截至2024年8月31日止八个月保持稳定于11.3%

于2021年、2022年及2023年,小菜园分别录得门店层面经营利润率15.9%、14.2%及19.7%,“小菜园”门店的同店销售于2021年至2022年增加1.2%,由2022年至2023年则进一步增加20.8%。

不过值得注意的是,截至2024年8月31日止八个月,小菜园录得门店层面经营利润率17.8%,“小菜园”门店的同店销售较2023年同期减少11.4%。

对此,小菜园表示,主要有三方面原因:一是根据弗若斯特沙利文的资料,2023年头几个月中国餐饮市场的消费者支出迅速激增导致的基数效应,与其他消费领域的消费趋势一致;二是以迎合消费者的喜好,公司对菜品价格的调整,譬如今年地锅仔鸡的平均价格由64.5元降至54.9元;三是今年以来,新开的“小菜园”门店中,部分仍处于爬坡期。

据招股书,在往绩记录期间,公司收入主要来自于“小菜园”品牌门店,于2021年、2022年、2023年以及截至2023年及2024年8月31日止 八个月,来自“小菜园”门店的收入占总收入的98.7%、98.8%、99.1%、99.1%及 99.0%。

其中,堂食业务为来自“小菜园”门店的收入主要来源,2021年至2024年前8个月,占总收入的比例分别为84.5%、68%、67.1%和62.7%;同期外卖业务分别为15.5%、23%、32.8%和37%。

来源:小菜园招股书截图

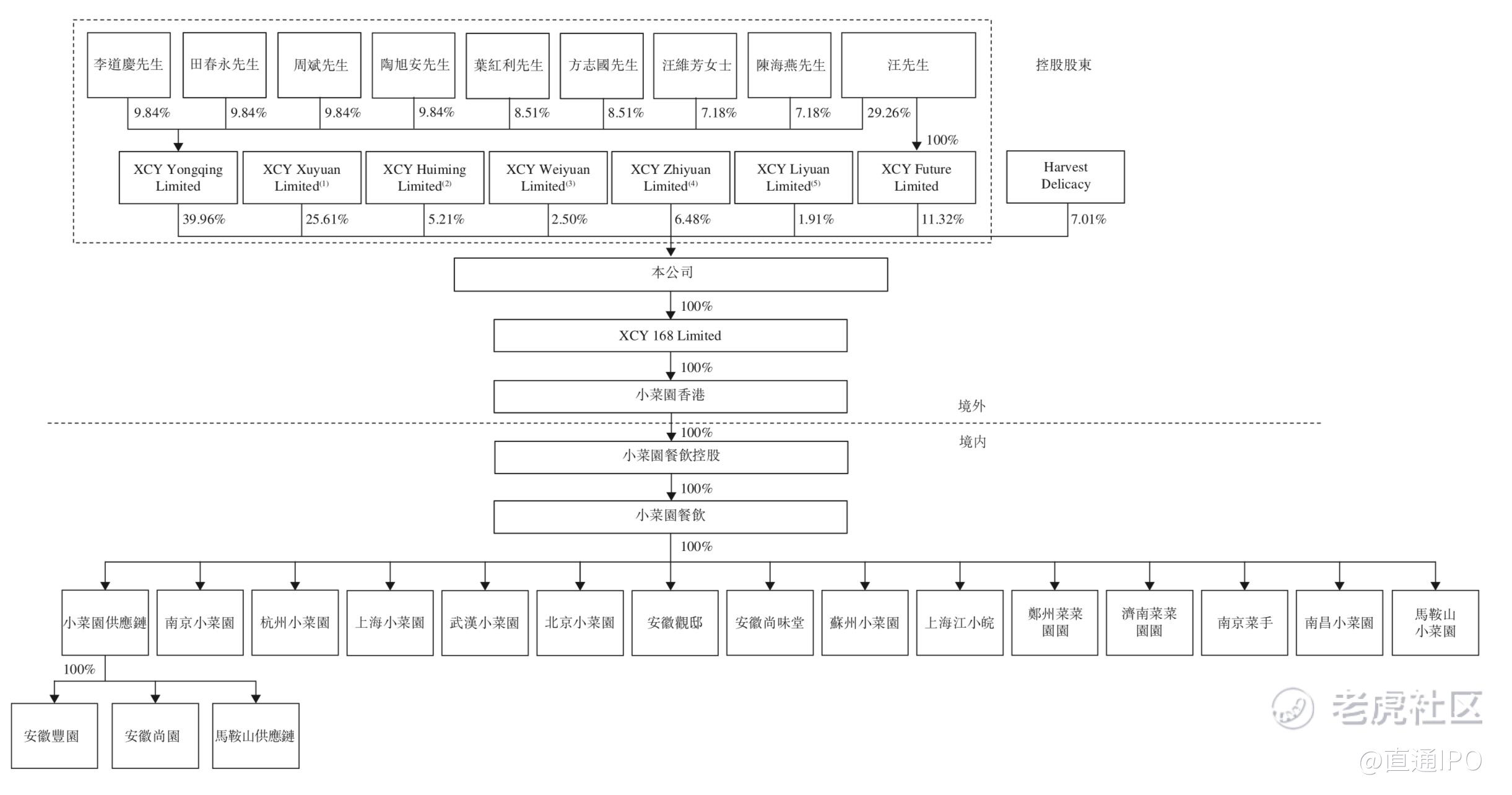

IPO前,小菜园董事长、执行董事兼总经理汪书高通过多个主体合计控制该公司92.99%的投票权,其中,包括通过全资控股的XCY Future Limited持股11.32%。此外,加华资本通过Harvest Delicacy持股7.01%。

精彩评论