本期内容在Q4抢出口的场景中,曹冲称象式地谈谈龙的FICC资产表现···

那么就要关注水量的量与质的问题,简而言之,看资金偏好,那么大象重几何的问题,便不证自明。

聚焦权益市场、固收市场、外汇市场的“真假”都很明显——

股市的高位,是价格高位,但全市场成交量不断在缩,当初说的十万亿成交量,也差不多霍霍进场完毕了

融券卖出量也逐渐开始”回暖“···

图-融券历史对比

基本上已经把9月融涨被怼爆的融券空头,再度抛回来了···

PS不妨回顾24.10.11《问君能有几多愁,恰似满仓中字头》:本轮牛市已经结束,版块的轮动结构隐隐若现···谈牛市?不如谈身份···第三次国企分流选拔即将开始了。(原文笔记)

第三次国企(红利股们)分流的原因很简单——资金成本的锚又开始创下新低了。

图-龙对鹰樱的中长期利率曲线结构

图-龙利率全结构低于疫情时期的极值

这两天市场的中长端利率结构击穿,很具有“试探性”,当上午长端十年期破2%后,短中端跟随突破一口气扎穿历史前低···

毕竟上一轮CN10Y的2%,迎来了央妈亲自下场敲打的深刻教训。

具体情况可复盘24.9.27《关于读懂央妈的良苦用心》:如果对央妈近半年来时不时的YCC操作(借债砸盘),从长端利差趋近倒挂,到守住长端CN10Y的2%···(原文笔记)

那么击穿了2%后,可能是固收市场牛趋势的一个小高潮···

大胆地都在抢筹码,毕竟距离零利率场景也不是很远了,且行且珍惜,都在看央妈下一次啥时候“干预”。

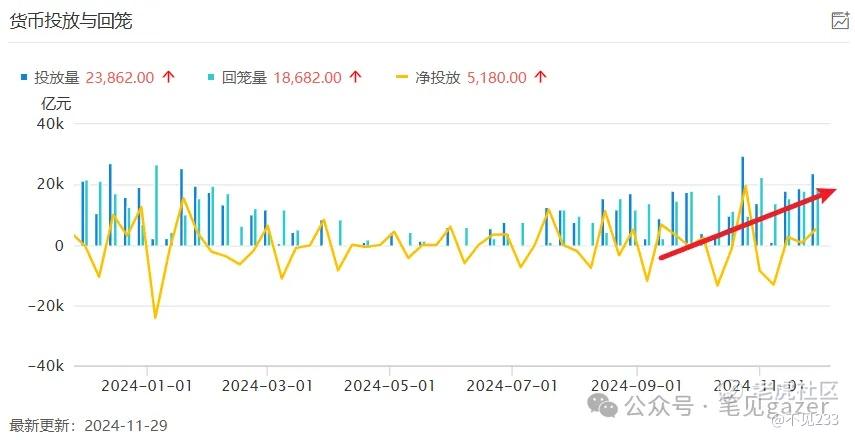

但从MLF、TLF的投放量来看,短期央妈还是打算继续做水泵···

图-净投放量走高

放水的水龙头没有拧紧,量继续扩,同时质继续放···

货币宽松的态度很坚决,这也是债市大牛的源动力。

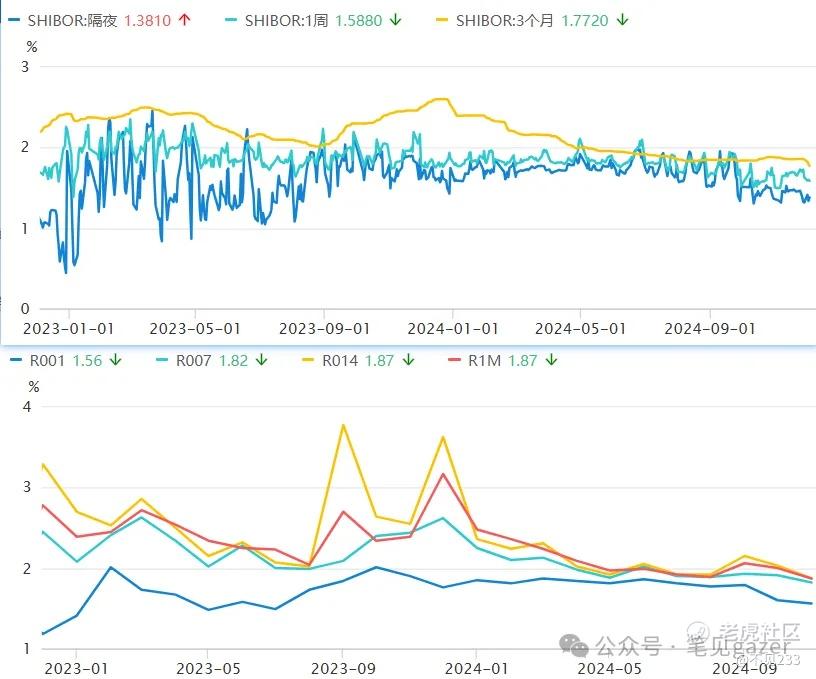

图-维持短端收益率套利结构

短中期内SHIOBR、R001,决定了债券市场的玩家们“拆借成本”···

目前来看,与国债十年期的”套利利差“维持在30-45bp没问题,当然Q2、Q3最高在50-100bp,也是资金面最紧的阶段···

PS其实这么一算,套利利差的结构,也算把红利们的底部殷实了,算利好。就看业务场景的基本面,市场去分流了。

但要关注的一点是,放水天量偏好,已经把R007->R014->R1M的结构“烫平”了,几乎没有利差。

意味着接下去继续再放水的效率变低了。

如果央妈“翻脸”,那么对于权益资产,无疑是空中缺油般的噩耗;对于固收资产,则是微观、中观、宏观的阶段性趟雷阶段。

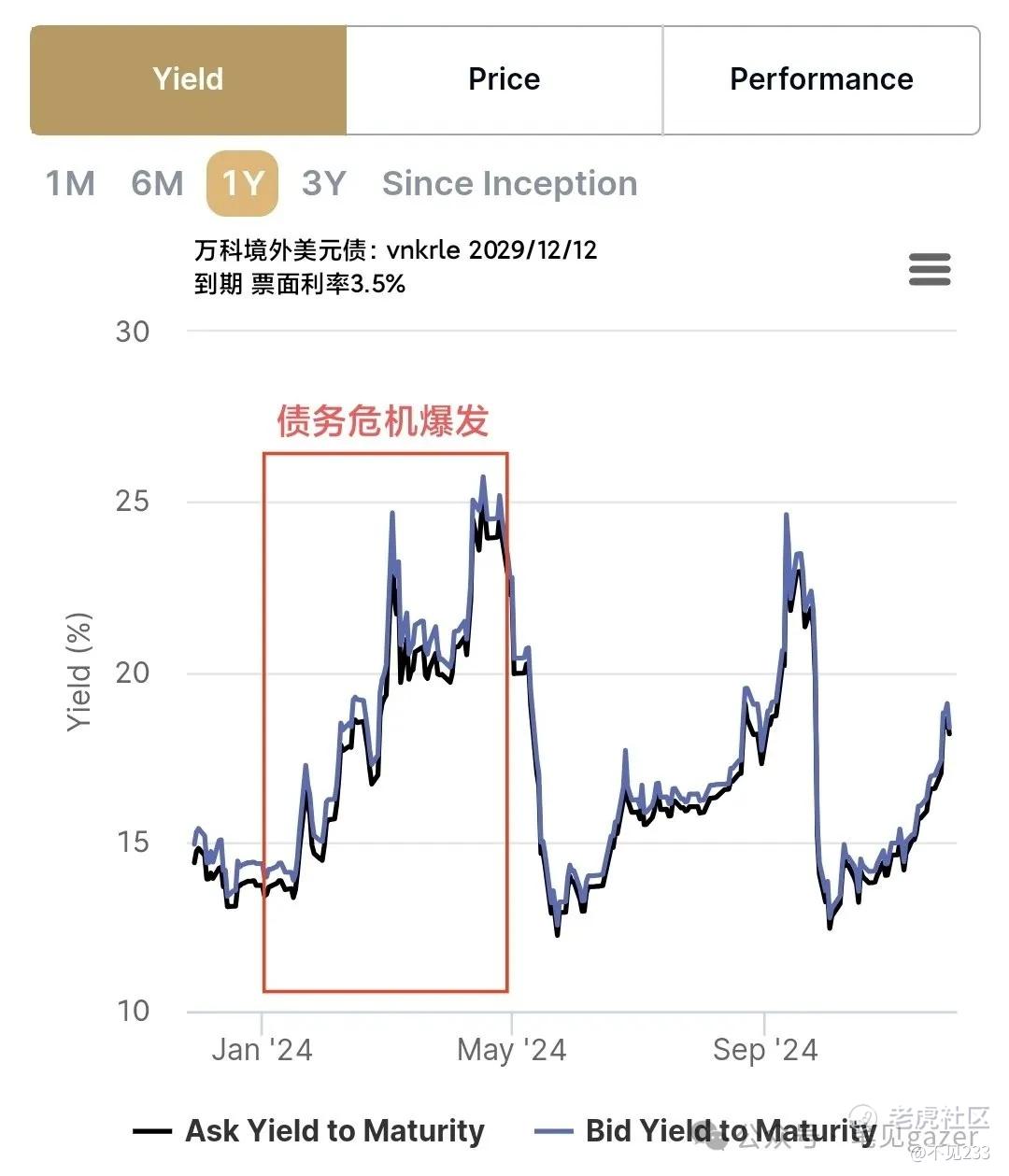

毕竟50城房价指数继续拉跨,连带着房地产企业们的营收继续拉跨,比如境外万科的美元债收益率继续飙升···

当然只是那些熟悉的“恐慌”又稍稍回来了。

图-万科29年到期美元债

基本上这个可以和恒指波动率(VHSI)共振的,当然本期内容聚焦境内表现。

PS多提一句,Trump2.0时代对HSI、VHSI,都是一个潜在利空,民主党时期就特别喜欢用来围点打援式钓鱼。

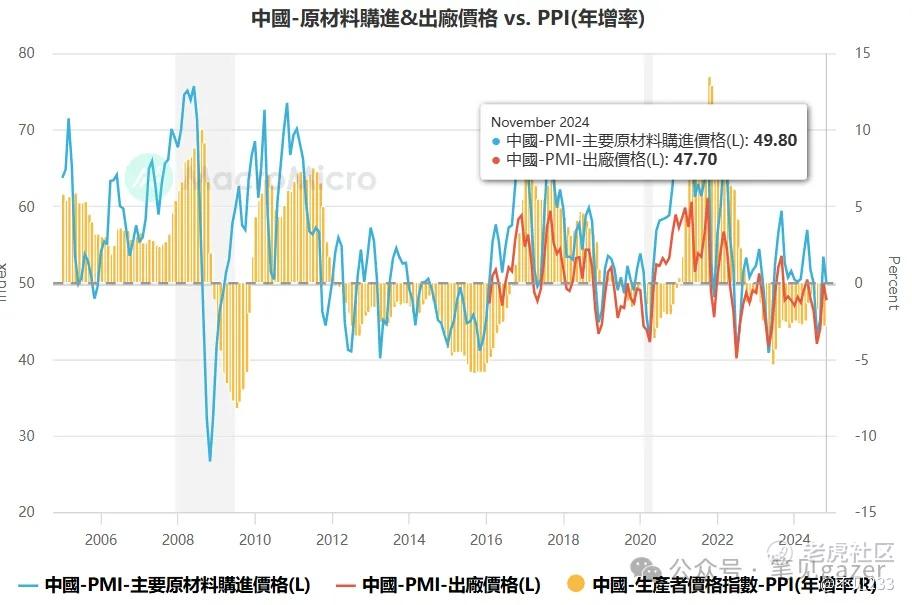

图-PPI年内持续在枯荣线下方

PPI-PMI&M1-M2的负反馈共振,已经是年初到年末的叙事+证实,以至于没有宏观界没有去做它何时结束的预期,都在钻研,央妈给啥"节奏”。

当然,月底还有逆周期调节的政策效率评估——规模以上企业利润。

这个数据,近些年也没有宏观学者去触霉头,毕竟猜对了没有好脸色,猜错了显得太菜···

从几个资金偏好的切片来看,都在扎堆利率的分母端,没有人关注分子端行情了···

所以短中长期节奏(压力)都在汇率敞口——要么汇率泄压,要么权益资产泄压。

图-龙FICC资产共振

参考Q3的笔记24.8.16《降息是为了更好地降息》:而Q3能看到的宏观政策是,可控的贬值速率+可捞的经济底部(当然从打牌角度,已经不是能全都要的时间点了,形势比人强···)(原文笔记)

所以问题回到,资金偏好的特征里——

Q3创下了汇率的历史新低7.35,也创下了上证月线级别底2700-

而Q4也回曾一度回到7关口,上证的3700-,以及调整了M1-M2的新统计框架···

这样来看政策想要的,似乎已经达成了?

资金应该一直是政策的朋友,但问题来了,政策一直是资金的朋友吗?

精彩评论