大家好,欢迎来到美股研报站,我是站长。过去一年,雅诗兰黛(Estée Lauder)的股价累计下跌35%,与2021年高点相比更是暴跌超过80%。这家曾经引领奢侈美妆市场的巨头为何遭遇如此严重的滑坡?从销售额下滑到利润侵蚀,从消费者偏好转变到亚洲市场疲软,我们将通过数据解读其困境背后的原因,并探讨未来的潜在机会。

一、 雅诗兰黛公司简介

雅诗兰黛(Estée Lauder Companies Inc.)成立于1946年,总部位于美国纽约,是全球领先的化妆品公司之一。雅诗兰黛专注于高端护肤、彩妆、香水及个人护理产品,旗下拥有多个知名品牌,如雅诗兰黛、Clinique、La Mer、MAC、Jo Malone、Aveda等,覆盖了全球150多个国家和地区。

雅诗兰黛的产品线非常丰富,主要包括:

l 护肤:该公司在护肤领域拥有强大的市场份额,其明星产品如La Mer面霜、Estée Lauder Advanced Night Repair精华等,是高端护肤市场的代表。

l 彩妆:MAC是其彩妆产品的领军品牌,广受消费者喜爱,尤其在年轻群体中具有极高的影响力。

l 香水:雅诗兰黛还拥有一系列奢华香水品牌,如Jo Malone、Tom Ford等,广泛分布于全球高端市场。

l 个人护理:Aveda是其在天然有机护肤和发护产品领域的代表品牌,面向绿色健康消费需求的市场。

雅诗兰黛在全球高端化妆品市场的占有率持续稳步增长。据统计,2023年公司在全球化妆品行业的市场份额约为8-10%。其主要收入来源于北美和亚太市场,尤其是中国市场,尽管最近面临挑战,但依然是公司的重要增长引擎。

二、困境解析:数据揭示问题

亚洲市场:最大挑战来自中国

l 亚洲市场占比: 雅诗兰黛收入的31%来源于亚太地区,但该市场表现持续低迷。

l 中国消费者信心疲软: 海南地区美容销售额同比下降超过40%。消费者购物篮规模缩小,转化率低于疫情前水平。

l 库存折扣侵蚀利润率: 为解决库存过剩,公司在中国大幅打折销售,这直接削弱了公司的盈利能力。

尽管中国近期宣布了7.5万亿元人民币的经济刺激计划,但奢侈美妆产品并未能从中直接受益。消费者更倾向于体验式消费,而非高端护肤品。

全球表现:收入与利润双降

l 2025财年Q1: 收入同比下降4.5%至33.6亿美元,调整后每股收益仅为 - 0.43美元(远低于预期)。

l 护肤品销售额: 作为公司占比最大的业务(超过50%),2024年销售额同比下降3%。

l 股息削减: 季度股息从0.66美元降至0.35美元,削减近50%,反映了公司盈利能力的持续下滑。

此外,由于持续的市场挑战,公司撤回了全年业绩指引,并对第二季度销售额和利润做出了较低预期。

多重压力显现

l 竞争加剧: 高端市场面临法国奢侈品牌的强劲挑战,而平价市场则受到ELF等新兴品牌的冲击。

l 消费者偏好转变: 疫情期间,护肤品需求激增,但后疫情时代消费者更倾向于化妆品和其他体验式消费,进一步影响了公司核心业务。

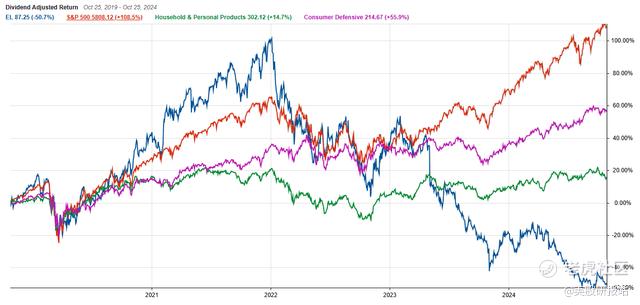

下图:雅思兰黛公司走势与指数对比

三、转机与希望:新管理层与行业前景

新管理团队的上任

10月,两位EL第三地代继承人辞职,雅思兰黛将迎来75年首次没有家族成员参与管理。

新任CEO Stéphane de La Faverie将于2025年1月1日上任。这位雅诗兰黛的资深高管被寄予厚望,期待通过重新调整战略、加强执行力,带领公司走出困境。尽管未来前景仍具挑战,但管理层变更为公司转型提供了一定契机。

下图:新任CEO Stéphane de La Faverie:

奢侈美妆行业的潜力

尽管当前压力巨大,全球奢侈美妆市场预计仍将保持5%-7%的年复合增长率。中国作为奢侈品消费的重要市场,长期来看,消费升级趋势依然存在。雅诗兰黛如果能通过创新产品和优化成本管理,仍有望重建消费者信心。

长期品牌价值

旗下品牌如La Mer、倩碧在全球范围内具有较高的市场认可度。如果公司能有效利用品牌资源,同时加强线上销售渠道的布局,这将为长期复苏提供支撑。

未来看点

从中长期看,公司需要在以下几方面取得突破:

l 恢复中国市场信心: 重建消费者对奢侈美妆的需求,同时加强库存管理,避免利润率进一步侵蚀。

l 优化全球布局: 提高北美和欧洲市场的销售表现,减少对单一区域的依赖。

l 推动品牌创新: 通过推出符合新消费趋势的产品线,吸引更多年轻消费者。

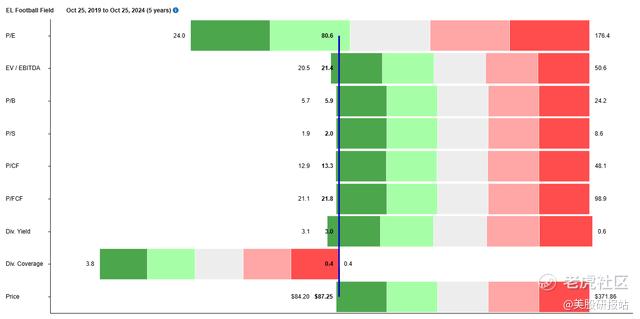

下图:雅思兰黛流动库存:

四、投资周期:雅思兰黛的关键时刻

房地产行业在中国经济中占据重要地位。2023年,房地产开发投资完成额为110913亿元,同比下降9.6%。商品房销售面积为111735万平方米,同比下降8.5%;销售额为116622亿元,同比下降6.5%。

高盛在其报告中预测,中国房地产市场可能在2025年底企稳,2027年平均售价同比上涨2%。

随着中国房地产市场在2027年见底并逐步复苏,预计整体经济将随之改善。消费者信心的提升和可支配收入的增加,可能重新激发对奢侈品的需求,包括高端美妆产品。鉴于中国市场对雅思兰黛的重要性,中国市场的经济好转对雅思兰黛至关重要。

基于投资市场“提前反映预期”的原则,投资者通常会在预期事件发生前约6个月开始布局。因此,若预期中国经济在2027年好转,2026年下半年可能是考虑投资雅诗兰黛的适当时机。

五、投资总结

基于目前的市场情况,雅诗兰黛的业绩面临一定压力,尤其是在中国市场的增速放缓和全球消费环境的变化。因此,建议目前卖出,不持有雅诗兰黛。根据高盛的报告,预计2027年中国房地产市场见底,经济有望回升,消费需求将逐渐恢复。结合投资提前半年布局的理论,建议从2026年年中开始考虑重新布局雅诗兰黛,此时公司可能会受益于市场回暖和全球消费复苏的推动,预计将迎来新的增长周期。

$雅诗兰黛(EL)$ $毛戈平(01318)$ $珀莱雅(603605)$ $欧莱雅(LRLCY)$

精彩评论