本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

以前,抬起手看的是时间,现在撸起袖子,体现的是时尚、拼配、经济实力甚至是社会地位。

戴一块苹果、华为等智能手表,充其量是与时尚、科技搭边;若亮出一块百达翡翠或者江诗丹顿,则象征着非富即贵。

想一想,如果卷起袖口后,展现出金闪闪的“西普尼”,会给人一种什么感受?

“西普尼”为西普尼精密旗下的主要品牌,按销量计为国内最大的金表品牌,按GMV计为国内最大的足金金表品牌,两个口径分别占据8.97%和35.83%的市场份额。

2024年11月29日,西普尼向港交所递表申请IPO。

说起来,西普尼算是新三板的老熟人了,熟到在2016年和2022年两度挂牌,目的都是为了实现阶级跳跃。

例如,2022年8月至2024年11月的第二次挂牌新三板,主要是为了登陆北交所做的铺垫;但是筹谋许久未见成果,公司只能选择“弃北向南”,在11月15日从新三板摘牌后不到半个月时间,便火速南下寻求机会。

香港资本市场比国内更成熟,“聪明资本”恐怕很难上表大哥的船。

01

两代人拱起的家族性企业

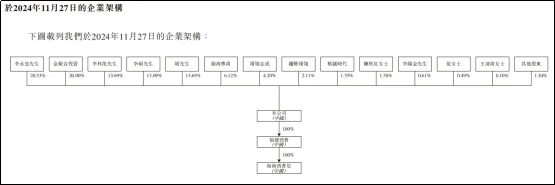

西普尼精密,妥妥的家族性控股企业。

公司实际控制人为李永忠,通过与女婿胡少华、儿子李硕、李茂林签署一致性行动协议,明面上控制着公司61.6%的股权;

此外,占有公司6.12%的员工持股平台前海尊尚,表面上是由员工李阳金控制,但其持股人还包括李永忠的妹妹和外甥。

说起来,西普尼最早是由胡少华在2013年全资设立的,彼时公司名为深圳市尊尚钟表有限公司;2015年,李永忠及家人们通过增资的方式入股企业,女婿也就将实控权让渡给老丈人;

2016年完成股改后更名为尊尚(深圳)穿金戴银技术有限公司、2020年更名为深圳穿金戴银技术股份有限公司、2023年再更名为西普尼精密科技股份有限公司——改名字跟挂牌摘牌一样频繁。

家族性企业很常见,依赖经销商的生意也很多,但是仅依靠三家经销商支撑业绩的家族性企业却是罕见。

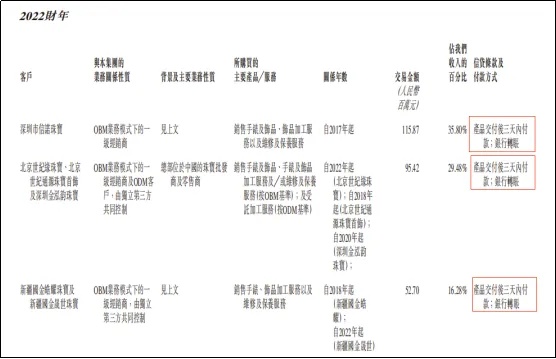

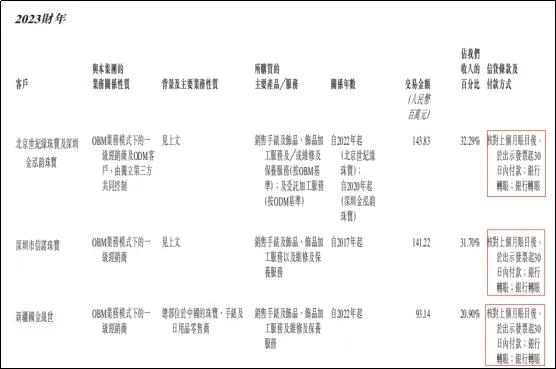

2021年至2024年上半年,西普尼精密的收入中前五大客户占比分别为87.3%、89.57%、91.75%和85.72%;

西普尼前三大客户皆为其一级经销商,业绩报告期合计贡献其营收比重为77.88%、81.56%、84.89%和65.7%,重要的是西普尼精密一共也就只有四家一级经销商(2023年之前也只有三家,分别为北京世纪缘珠宝/深圳金泓韵珠宝、深圳市信诺珠宝和新疆国金晟世)。

换句话说,“西普尼”的出货能力高度依赖着三家经销商,这对业绩的可持续性构成一定的威胁,也让公司得看他们的脸色行事。

例如,2023年起公司手表业务销量承压之下,对三大经销商的付款条件也进行了调整:从原来的“产品交付后3天内付款”大幅放宽至“核对上个月账目后,于出示发票起30日内付款”。

02

销量撑不住,金价来凑数

依靠专有的超分子硬金技术,自2014年推出首款可量产的足金手表后,西普尼精密便围绕着足金腕表精耕细作,推出了“西普尼”和“金熊”两个品牌,过往三年的业绩收入近9成来自于金表业务,少部分为代加工的黄金饰品。

机械表与电子表、智能手表等科技产品不同,对制造技术极为考究;像瑞士、日本的老牌表企能够吃香数十年还令人趋之若鹜,主要是背后精湛的表芯工艺赋予的品牌底蕴,从而让消费者拥有手腕上的象征意。

西普尼精密并非表芯制造企业,其产品主要通过对外购表芯与自制的配件(表带、表壳等)进行组合而成,本质上属于深加工产品,可以理解为:只是用黄金堆配置的普通腕表而已。

没有品牌底蕴,仅靠黄金珠宝点缀的产品很难持续打动消费者,尤其是在经济疲软的背景下。

近年来,西普尼精密的手表业务收入波动剧烈:

2022年受疫情影响,业务收入自2021年的3.98亿元下滑27%至2.89亿元;

2023年消费场景修复,业务收入同比增长39%至4.03亿元创下新高;

但是,业绩增长的内在因素却很尴尬:

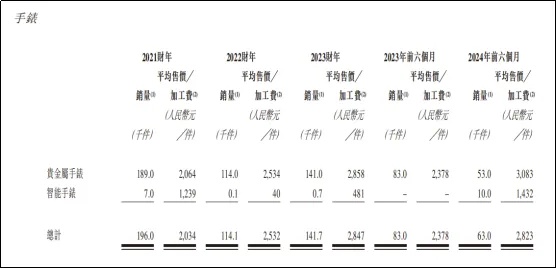

西普尼精密的贵金属手表2023年销量为14.1万件,相比2021年的18.9万件大幅减少了1/4;而平均销售价格从2021年的2064元上涨38%至2858元;

“价增量减”推动业绩增长常见于高奢品牌的饥饿营销。

可是西普尼精密的涨价却不是因为自身品牌产生的溢价,而是因黄金涨价而水涨船高(其产品成本中超9成来自于原材料,基本以黄金为主):2023年金价相比2021年涨了约26.64%。

更尴尬的是,金价的助攻未能有效转化到利润上:

西普尼精密2023年毛利润较2021年仅增长了5.88%,毛利率水平仅仅提升了0.4个百分点至23.5%;而为了刺激销量加大销售和研发支出,导致2023年净利润反而比2021年下滑了11.86%至0.52亿元。

金价可不会永远上涨,在平均成本计量的会计准则下,摊低了的成本都无法太高毛利率,一旦金价下跌问题毛利率瞬间崩塌。

2024年上半年,情况更不乐观:

虽然贵金属手表均价同比大幅提升29.65%至3083元,金价的进一步上涨也推动了毛利率同比增加4.2个百分点至26.5%,但是销量同比大幅减少36.14%至5.3万件,导致该业务营收同比下滑17.68%至1.63亿元。

幸好客户代工需求增长带来饰品业务大幅增长,才让业绩录得3.2%的增长。

03

“傍上”华为,智能表不是出路

西普尼精密老早就开发了智能足金手表,早先主要当做主推产品的赠品。2023年推出的产品有点特殊,是在华为5G智能手表上堆金子,顺带也推出了全球首款一表双戴的智能手表。

说跟华为有关系,的确是用了华为的产品,但是说关系很深到不见得。

推出产品后2024年上半年全部智能表的收入也就只有0.14亿元,单价约1432元/支(华为Movement官网售价为1488元),均价低应该还是被赠品给拉低了,不然也不会有25.2%的毛利率了。

但是智能表终究不是西普尼精密的好出路,因为智能穿戴设备几乎至少每年迭代一次,可是堆黄金的深加工周期过长(2021年至2024年上半年,公司的存货周转天数为457天、699天、620天和680天),产品从设计到落地,黄花菜都凉了。

西普尼精密,在足金手表这个小众市场想要做大,真的很难;这种商业模式又如何打动资本市场?(作者:沃伦·芒格,来源:IPO金榜,锦缎旗下IPO及财报智库)

精彩评论