身份管理验证的云服务公司 $Okta Inc.(OKTA)$ 周二公布了2025财年Q3的业绩之后,盘后在震荡中上行15.5%,也一句超过Q2的大跌,公司Q3业绩超预期,并上调了全年展望。

财务数据与市场预期

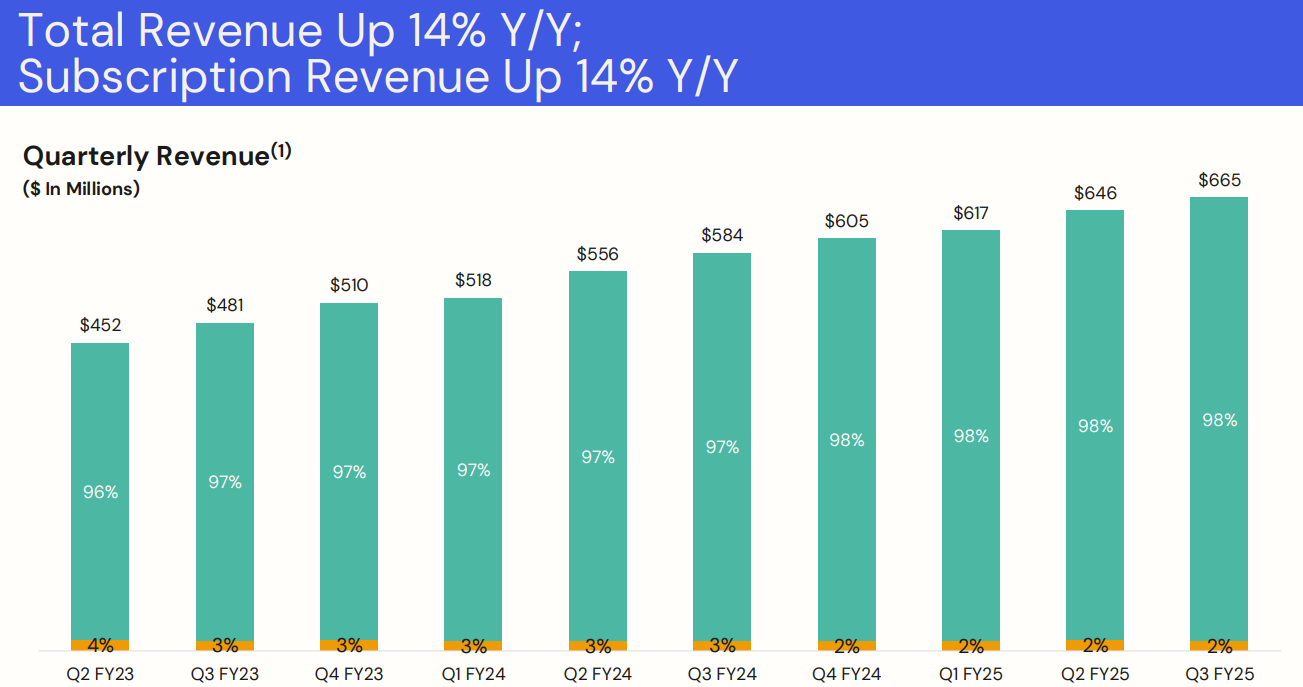

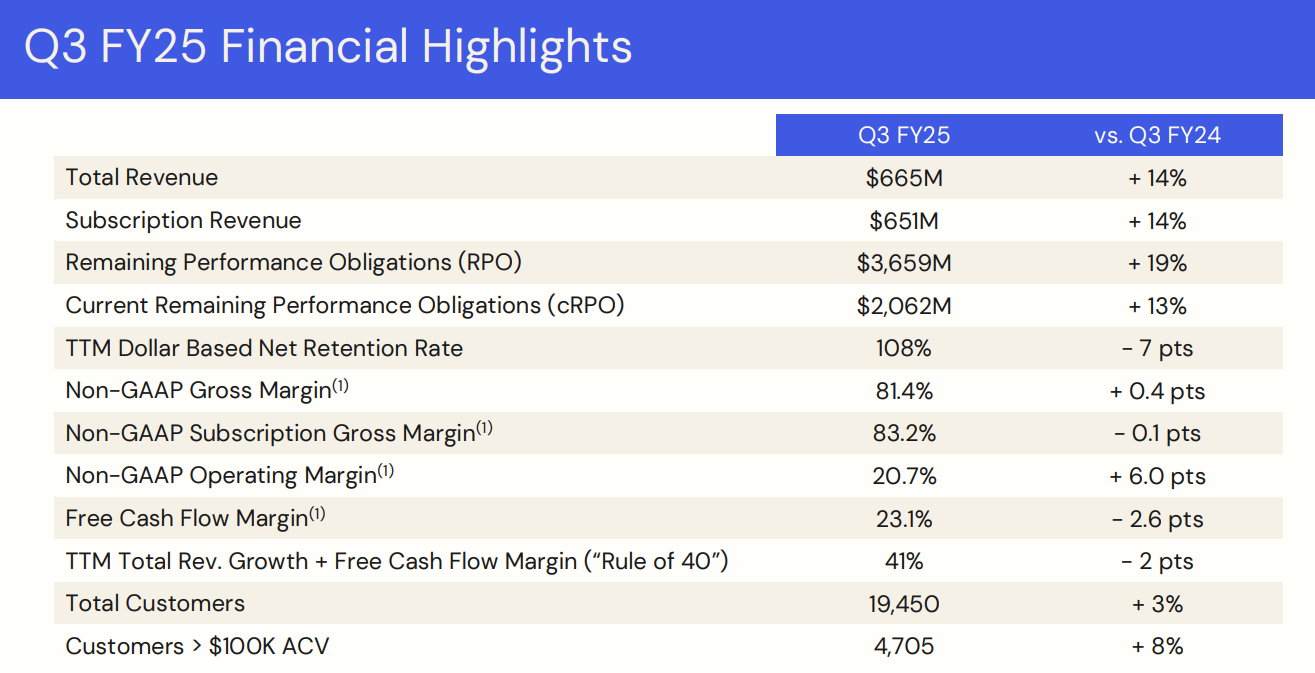

在截至10月31日的Q3财季中,公司营收达到6.496亿美元,同比增长约11.24%,超出了市场预期的6.460亿美元。其中订阅收入为6.51亿美元,专业服务和其他收入为 1400 万美元。

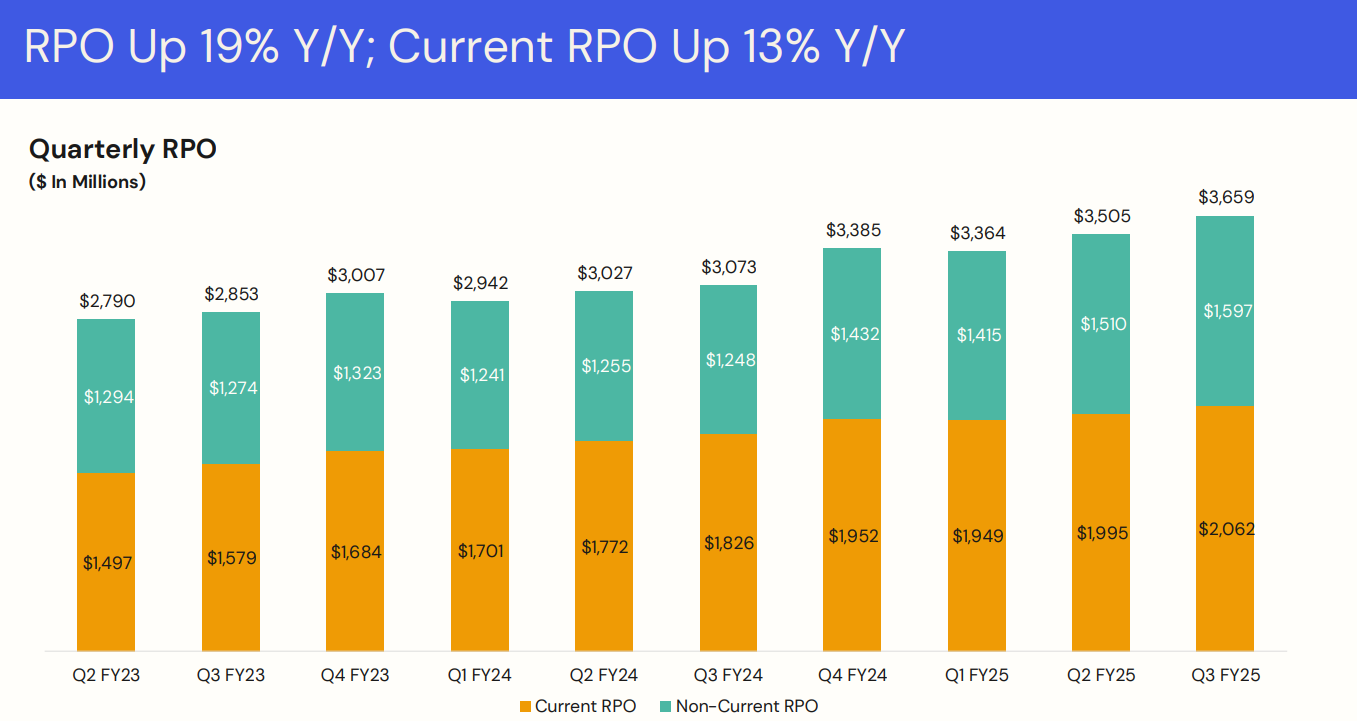

当前剩余履约价值为21.30亿至21.35亿美元,同比增长9%;

Non-GAAP 的EPS为0.73-0.74美元,显著高于市场预期的0.68美元。

Okta的业务主要分为两个部分:Workforce Identity和Customer Identity。在这一季度中,Workforce Identity的收入增长显著,主要得益于企业对身份管理解决方案需求的增加。同时,Customer Identity也表现出色,吸引了更多客户进行身份验证和管理服务。

指引

展望Q4,公司预计营收在6.67亿至6.69亿美元之间,高于市场预期的6.51亿美元;调整后每股收益在 0.73 美元至 0.74 美元之间,市场预期的为0.67美元

2025 财年全年,公司预期收入为25.95亿至25.97亿美元,高于市场预期的25.6亿美元,同比增长15%;非美国通用会计准则营业利润为5.73亿至5.75亿美元,营业利润率22%也高于预期。

投资要点

Okta本季度业绩超出预期的原因主要有以下几点:

市场需求强劲:随着数字化转型加速,企业对安全身份管理解决方案的需求持续上升。

产品改进:Okta在用户大会上宣布了一系列新产品改进,尽管这些改进未被视为革命性,但仍然增强了其产品组合

客户基础扩展:公司成功吸引了新客户,并且现有客户增加了对Okta服务的投资。

AI应用的助力:目前已有从硬件公司的利好向下转移到B2B软件公司。

当然,投资者应继续关注以下焦点:

未来增长潜力:主要是Okta在新产品推出后的市场反响,尤其是身份治理和特权访问管理(PAM)产品的吸引力是否能达到市场预期。

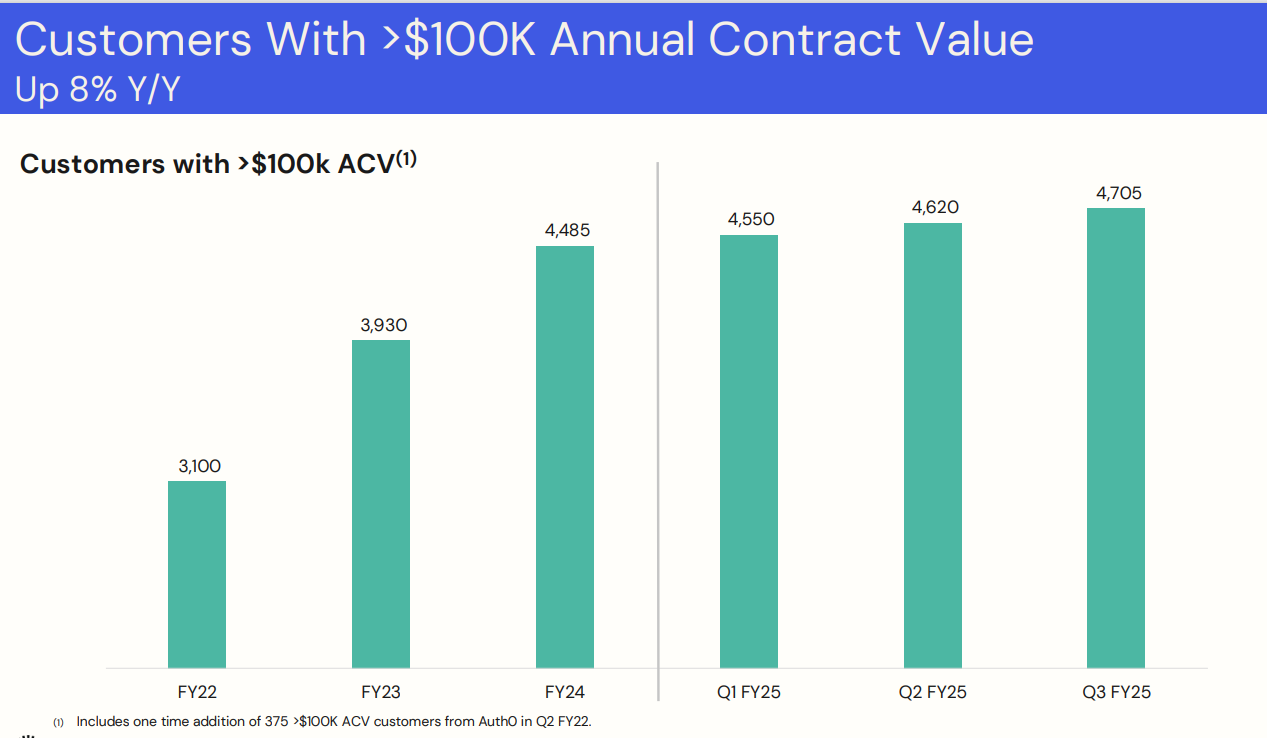

客户满意度与留存率:分析公司如何应对竞争以及其产品创新能力。了解现有客户对Okta服务的满意度,以及是否会继续扩大投入。此外,持续关注公司的RPO以及留存率。Q3的RPO的增速9%,略低于收入增速的11%。

财务健康状况:持续关注公司的现金流和盈利能力,以评估其长期发展潜力。

总体来看,虽然Okta在第三季度取得了良好的业绩,但市场仍然关注其未来是否能够持续保持增长,并有效应对竞争带来的挑战。投资者需要密切关注即将到来的产品发布和市场动态,以便做出更明智的投资决策

精彩评论