港股复盘:朋友们早晨,港股复盘改为早上发文了哈,因为晚上消息汇总复盘,在开市前两小时给大家更新,方便大家阅读和交易。

昨日(12月4日)港股三大指数早盘小幅高开后呈探底回升走势,震荡走强。截至收盘,恒生指数涨1%,报收19746.32点;科技指数涨0.27%,报收4417.99点;国企指数涨0.90%,报收7072.13点。港股通方面,昨日港股通(南向)净流入2.95亿港元。

盘面上,科网板块股普遍上涨, $联想集团 (00992.HK)$ 涨超4%, $小米集团-W (01810.HK)$ 涨近2%, $百度集团-SW (09888.HK)$ 涨超1%, $哔哩哔哩-W (09626.HK)$ 涨1.55%, $京东集团-SW (09618.HK)$ 跌1.36%, $腾讯控股 (00700.HK)$ 涨1.15%, $网易-S (09999.HK)$ 涨0.72%, $阿里巴巴-W (09988.HK)$ 涨0.54%, $快手-W (01024.HK)$ 涨0.10%, $美团-W (03690.HK)$ 下跌1.14%;

医药外包概念股涨幅居前, $药明生物 (02269.HK)$ 涨近8%, $药明康德 (02359.HK)$ 涨超6%, $康龙化成 (03759.HK)$ 涨超3%, $金斯瑞生物科技 (01548.HK)$ 涨超2%, $凯莱英 (06821.HK)$ 、 $泰格医药 (03347.HK)$ 涨超1%; $QUANTUMPH-P (02228.HK)$ 涨超13%, $云顶新耀-B (01952.HK)$ 涨超10%, $思路迪医药股份 (01244.HK)$ 涨超8%, $荃信生物-B (02509.HK)$ 、 $同源康医药-B (02410.HK)$ 、 $博安生物 (06955.HK)$ 涨超5%, $荣昌生物 (09995.HK)$ 、 $正大企业国际 (03839.HK)$ 、 $诺诚健华 (09969.HK)$ 涨超4%, $欧康维视生物-B (01477.HK)$ 、 $再鼎医药 (09688.HK)$ 涨超3%。

消息面上,11月初,处于低位的医药行业迎来一波强势反弹,而后跟随大盘震荡调整。板块内部来看,在医保预付金、医保目录发布等政策催化下,医药商业、创新药子板块均有不错表现。医保政策的回暖,医药板块最为核心的压制因素有望得到缓解,叠加行业比较、基金持仓的共振,板块向上弹性较大。

从个股表现来看,云顶新耀涨幅居前。该公司在昨日宣布伊曲莫德(VELSIPITY)用于治疗中重度活动性溃疡性结肠炎成人患者的新药上市许可申请,已获得香港卫生署正式受理。此前,该产品已于今年4月获得澳门药物监督管理局批准上市,并于10月份通过港澳药械通政策在大湾区落地。

更为值得注意的是,在11月28日,云顶新耀宣布耐赋康(布地奈德肠溶胶囊,NEFECON)已成功纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2024年)》。新版国家医保药品目录将于2025年1月1日起正式生效。

半导体概念股跌幅居前, $宏光半导体 (06908.HK)$ 跌超5%, $硬蛋创新 (00400.HK)$ 跌超4%, $晶门半导体 (02878.HK)$ 跌超3%, $贝克微 (02149.HK)$ 、 $上海复旦 (01385.HK)$ 跌超2%, $顺泰控股 (01335.HK)$ 、 $中电华大科技 (00085.HK)$ 、 $中芯国际 (00981.HK)$ 、 $华虹半导体 (01347.HK)$ 跌超1%。

消息面上,美国当地时间12月2日,美国商务部发布了新一轮对华半导体出口管制措施,将北方华创、华大九天、闻泰科技、拓荆科技、南大光电等约140家中国实体增列至出口管制实体清单。

机构称环保法规有助于推动运价有望得到抬升, $蓝河控股 (00498.HK)$ 涨超11%, $太平洋航运 (02343.HK)$ 涨超3%, $中国外运 (00598.HK)$ 、 $中远海控 (01919.HK)$ 、 $中远海能 (01138.HK)$ 涨超2%, $招商局港口 (00144.HK)$ 、 $天津港发展 (03382.HK)$ 、 $乐舱物流 (02490.HK)$ 、 $辽港股份 (02880.HK)$ 涨超1%, $中远海发 (02866.HK)$ 上涨0.95%。

消息面上,环保法规推动老旧运力淘汰,全球贸易格局有所改变,干散货航运市场正经历变革。随着国际海事组织对船舶排放标准的要求日益严格,老旧船舶因不符合环保标准而被迫退出市场。未来几年,随着环保法规的进一步收紧,干散货市场的运价有望得到抬升。

电力股表现亮眼, $华电国际电力股份 (01071.HK)$ 涨5.80%, $长江基建集团 (01038.HK)$ 涨3.18%, $中广核电力 (01816.HK)$ 涨3.09%, $中电控股 (00002.HK)$ 涨1.79%, $华润电力 (00836.HK)$ 涨1.79%, $华能国际电力股份 (00902.HK)$ 涨1.74%, $电能实业 (00006.HK)$ 涨1.67%, $中国电力 (02380.HK)$ 涨1.35%。

银行股上扬, $恒生银行 (00011.HK)$ 涨3.39%, $工商银行 (01398.HK)$ 涨2.39%, $招商银行 (03968.HK)$ 涨2.25%, $建设银行 (00939.HK)$ 涨2.03%, $农业银行 (01288.HK)$ 涨2.02%, $中国银行 (03988.HK)$ 涨1.92%, $中银香港 (02388.HK)$ 涨1.87%, $汇丰控股 (00005.HK)$ 涨1.31%。

$恒生指数 (800000.HK)$ 昨日虽然恒指红的,但是跌家数更多一点,上午看着指数都摇摇欲坠了,下午一度要崩塌的感觉,下午有消息催化又发力拉了回来,不过昨天高位确实分歧严重了,亏钱效应出来了,可能要去见2个冰点了~

指数结构今天碰线,看是先突破再下来洗,还是先去10日线洗,这里感觉要走个30F的ABC形态才行。

恒指昨天早上牛牛圈文章讲过,这位置上方前支撑,还是有一定压力的。

后续强一点的话大概率就是放量突破20000点压力后,然后回踩20000点,之后在震荡向上。

弱一点的走势则是在这位置横盘震荡,等内地下周开会清晰之后上涨!

我偏向于后者,到那时候会更加清晰,昨天文章也提醒了,如果在意短期趋势,可以做T。

------------

昨天聊了下新能源车企未来有哪些跑出来,有些牛牛圈的朋友就把比亚迪拉出来挨骂了,原因是上周有消息被爆“打压”供应商,到底是怎么回事?一起来探个究竟。

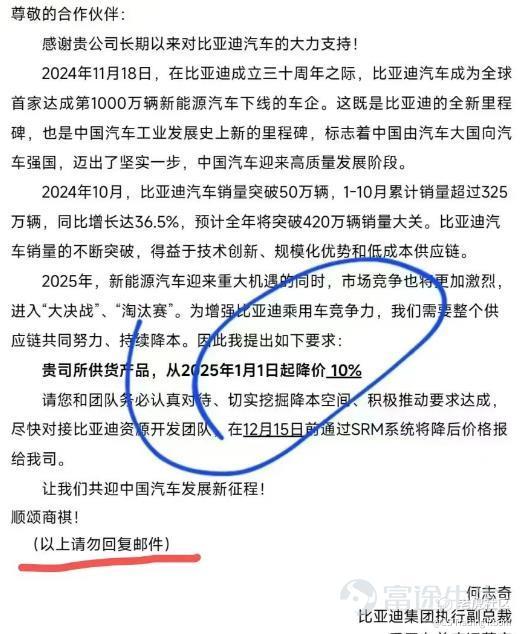

最开始,是有封比亚迪发给供应商的邮件被流传出来:

核心观点是:要求供应商明年降价10%,并且在12月15日前要考虑好并给到最新报价。

邮件一经流出,就引发了轩然大波,很多群里都在转发。伴随着截图一起,是各种对比亚迪的负面评论,大概就是说压榨供应链,臭不要脸。

最有趣的是,后来还冒出一份“回信”,直接回应了比亚迪这位何总,先是表示强烈不满和严正抗议,再是把事件拔高到产业链和人民利益的维度,最后是明确不接受降价。

这份截图就不贴出来了,出处不明,而且从我角度看是漏洞百出,大概率是广大吃瓜群众为了宣泄情绪而创作,甚至是让AI代写的。

但不管怎么样,这件事情影响程度有点大,比亚迪品牌和公关部总经理,赶紧在社交平台发文解释:“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”

有趣的是,下面留言区里自动分成了两派:一方觉得商业谈判是正常操作,肯定会有讨价还价;另一方觉得邮件里明明是通知和命令,而不是协商的语气。

后续,事情基本就告一段落,比亚迪方面也没有再给出回应。

接下来就聊聊,我是怎么看待这件事情的。

四个字:莫名其妙。

一是流传出来很莫名其妙:虽然邮件没有盖公章的商业文件那么机密,但供应链价格怎么都能算作是商业谈判信息,就这样把内部邮件流传出来,还特意圈出关键信息(图一中的蓝圈和红线)。别有居心事小,违反法规事大。

二是引起轩然很莫名其妙:其实一大早就看到有群友在转发,我看了眼就一笑了之,并没有放在心上,没想到能变成热点话题。

汽车产业链每年降价(业内称年降)是很正常的事情,整车厂提出降价目标,零部件厂商给个能接受的折扣,双方坐下来谈判,商量出个折中价格,年年如此。

同时,细心网友还挖出上汽大通汽车也向其供应商致信过,邀请供应商伙伴共同参与到成本控制的大项目,目标是降本10%。

三是抨击车厂很莫名其妙:汽车厂商价格战是常有的,实际最受益的是消费者,尤其比亚迪确实是给很多车主带来了物美价廉的产品,并一举把日韩车企赶出国内市场,实在没道理被骂呀。

看到这里,相信很多牛牛圈朋友会觉得,我明显是在给比亚迪开脱,真没有哈,最后就聊下对年降的思考。

有朋友问我说,年降这个事情是不是就有点问题,为什么每年供应商都要降价呢?我说,那你希望买车时候,是买的便宜些还是贵一些呢?

如果希望买的贵一些,那土豪朋友请让我抱个大腿,如果希望买的便宜一些,那就要考虑怎么便宜下来。

价格下降,想要利润率不变,要么是减少成本,要么是控制费用。说的再直接一点,就是要整车厂和汽车零部件厂商一起配合,前者以规模效应(卖得多)尽量多平摊点费用率,后者给稍微打个折扣,这事儿就成了。

这里面核心就是“折扣”力度,给多给少,更多是看话语权谁高,而话语权是产品力和供需关系决定的。

举个例子,同样都是整车厂的供应商,A做的产品其他人都做不了,那么折扣肯定就给得少,硬要10%人家就不跟你玩了,B做的产品门槛很低谁都能做,那么折扣就要高一点,否则汽车厂商分分钟就把你给换了。

回到现实,要明确的是:比亚迪确实是整车厂里要折扣要得比较狠的,这点毋容置疑,毕竟一年能卖400多万辆,毕竟有自己的垂直供应链。

而越是这种整车厂,越是能看得出,哪些零部件厂商更值得研究。

平时调研时,我经常会问汽零企业对比亚迪的看法,答案大体是两种:

第一种是苦哈哈地看着我,说比亚迪确实很强势,每年都要谈判甚至有时候按季度谈判,看在规模够大的面子上没办法,增收不增利;

第二种是淡定得不得了,说比亚迪就是漫天要价,我们直接就地还价,意思意思降一点,但不管怎么样都要保证10%-12%利润率,达不到就另请高明吧。

很明显,第二种就是需要去寻找的好公司。产品竞争力足够强,在下游面前能够说得上话,遇到再强势的客户都要保证自己的盈利水平,业绩自然不会差。

外行看热闹,内行看门道,投研这行就要有自己“小绝招”,这样每件事情就都能得到收获,可供牛牛圈朋友们参考。

我们再回头来看我们的制造业,再回头来看比亚迪这件事,这一切的核心依然在于我们制造业的发展依然处于大而不强的阶段,或者说我们已经强大起来了,但我们很多企业依然没有摆脱低质量竞争的思维,只想要无限的进行价格战,而不想着如何进行产品创新,建立品牌心智。

这可能也是个必然过程。我们过去巨量制造业的补贴就是带来了大量的低质量产能,可能就需要价格战将这些产能逐步消灭,就像新能源汽车低端大战其实已经打了五六年了,今年来看已经有部分企业明显掉队了,再熬一两年可能就真实的出清了。

比亚迪这种疯狂的降价,也会进一步加速他产业链的出清,能活下来的玩家会越来越少。一旦产能逐步出清,竞争格局逐步优化,我相信形势也会逼着很多企业改变过去低质量内卷的作风。

比如比亚迪其实也向发力中高端市场,但无论是仰望还是方程豹都做的非常困难。一家企业如果你给消费者的形象就是一个斤斤计较成本疯狂打价格战的成本屠夫,这样一家企业是永远得不到中高端市场认可的。

企业想要更多利润,想要实现升级也必须得重新树立自己的品牌力,改善自己供应链的状况,改善自身的品牌形象。

精彩评论