有外国分析师认为,随着市场在历史高点附近紧张地波动,价值导向的投资者现在有责任避免跟风交易,寻求那些规模较小、知名度较低但自身具有强烈价值主张且与更广泛市场相关性较低的股票。现在是挖掘这些不太受欢迎的股票、以合理的价格购买并暂时忘记它们的好时机。

作者:Gary Alexander

Intapp在四年前上市,是一家为金融服务和专业服务行业提供工具的“垂直”软件提供商。上市后至今,股价已经翻了一番。由于这个细分市场,它不像其他知名软件品牌那样广为人知,但这并不影响它作为一只股票的吸引力。年初至今,Intapp的股价已经上涨了60%以上,但这只股票的估值仍然有很大的上升空间。

Intapp现在正处于一个关键的积极转折点,它正在实现实质性的利润率扩张,同时通过一系列增长战略实现中位数的增长率。该公司还服务于通常陷入传统流程的吸引力市场,这增强了Intapp自动化和简化重复任务的信息。

巨大的市场、出色的增长和客户基础

关于Intapp我们应该首先注意到的一点是:尽管公司在专业服务行业的细分地位,但公司认为它解决了一个巨大的市场机会。此外,公司目前的客户端名单和增长率也表明,它在实现更广泛的雄心方面执行得相当好。

如上图所示,公司认为它解决了一个460亿美元的TAM(这表明其目前约5亿美元的市值仅占整个市场的约1%),自2021年IPO以来,其市场增长了约35%。公司通过继续扩展其产品组合主要实现了市场的扩张。公司强调一种“低代码”方法(类似于Appian,它专注于业务流程自动化软件,但针对的是通用行业而不是特定功能),允许银行家和顾问使用它们的软件来简化他们的工作流程,而无需大量的技术投资。

公司增长战略的核心是与微软的合作。公司的软件可以在Azure市场上直接购买,并直接在Microsoft Azure上运行。与微软一起,Intapp还发布了一套由人工智能驱动的功能。

公司已经在其各自的子行业中积累了一系列顶级公司。像Lazard和Carlyle这样的金融公司是Intapp的客户。在会计领域,公司已经赢得了EY作为客户,在法律领域,它已经赢得了Davis Polk和Kirkland & Ellis等多家知名公司。

公司有一个多管齐下的增长战略,如下表所示:

它继续增加新客户,并鼓励现有客户增加在平台上的支出(净收入保留率徘徊在大约120%左右),这构成了其“增长当前产品”战略。

有趣的是,公司还旨在将其当前产品扩展到新的相关行业。它最近为商业房地产行业增加了专用产品,利用其现有平台构建了一个专门的新产品。公司还为公司发展和公司法团队发布了新的解决方案,公司认为这些“相邻市场”是重要的增长机会。

盈利能力和增长之间的极佳平衡

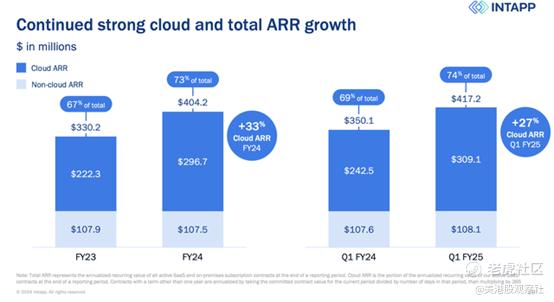

在最近一个季度(第一财季,即9月季度)中,Intapp的年度经常性收入以27%的年增长率增长至4172万美元,其中云服务约占总份额的四分之三。与此同时,收入以17%的年增长率增长。此外,公司的年度经常性收入已经覆盖了当前年度收入目标的约84%。

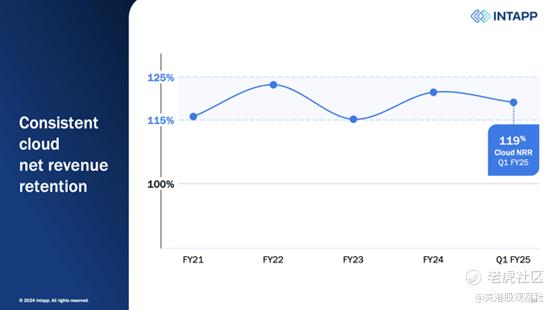

公司经常性收入增长战略的核心也是Intapp能够继续提高其净收入保留率。净收入保留率在最近一个季度为119%,表明平均客户在下一年在Intapp上的支出增加了19%。这里要注意一下,在预算紧缩的情况下,许多软件公司未能保持其收入保留率(由于升级销售的客户较少,以及特别是在SMB领域流失率较高),许多同行的净收入保留率已下滑至110%以下。

与保持高净收入保留率同等重要的是展示Intapp在不同团队和用例中的适用性。像EY这样的客户是一个很好的例子,Intapp有能力扩大服务范围,不仅服务于其会计人员,还扩展到EY的咨询和公司发展部门。

公司特别指出,与Microsoft Azure的合作对增长至关重要,因为Intapp可以利用微软的销售代表来提高其产品的知名度。微软客户可以在Intapp产品上满足他们的最低消费要求,而微软销售代表在销售Intapp产品时也可以获得佣金和配额减免。根据首席执行官John Hall在最近第一季度财报电话会议的问答部分对与微软持续势头的评论:

“与微软的合作显然是最大的一个。我们在2024财年取得了很好的进展,并在2025财年第一季度继续取得进展,增加了联合营销和联合销售活动。显然,我们围绕Intapp Assist和Copilot的Walls的产品公告进行得非常顺利。Azure关系,公司可以花费他们最低Azure消费的一部分,他们的MAC协议与我们,因为我们的整个产品组合现在都可以在Azure市场上买到,微软销售代表在销售Intapp产品时可以获得佣金和配额减免。因此,所有组成部分都已就绪,供我们共同销售。我们还重新获得了微软的顶级状态和全球IC状态,我们对此非常兴奋,我们在实地有很好的合作。我们甚至有一些非常重要的大客户,交易共享——来回领导共享,我们在几个重要的地方共同销售。所以我对与微软的关系感到兴奋。这需要一点时间来启动,但取得了很多好的进展。”

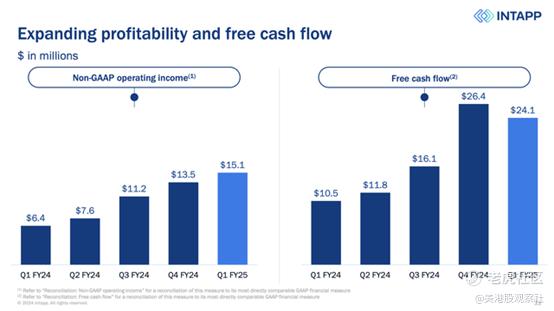

此外,Intapp开始产生有意义的盈利增长。在公司最近报告的季度中,按比例计算的营业收入增长了一倍以上,达到1510万美元,而按比例计算的营业利润率达到了12.7%,与去年同期第一季度的6.3%相比,同比增长了640个基点:

估值、风险和总结

投资Intapp的一个最大优点是,尽管其财务状况良好,但股票的交易估值仍然相当合理——这可能是因为它是软件行业中一个不太知名的参与者。

以目前每股近60美元的价格计算,Intapp的市值为47.4亿美元。在我们扣除Intapp最新资产负债表上的2.538亿美元现金(无债务)后,公司的企业价值为44.9亿美元。

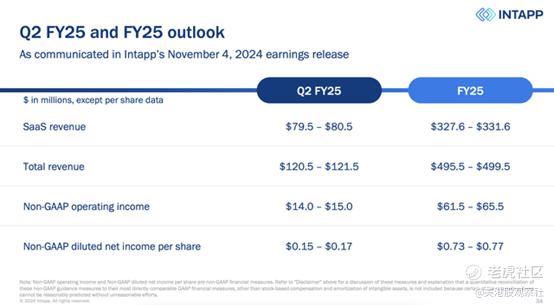

与此同时,对于最近的财政年度25财年(Intapp在2024年6月结束的一年),公司的收入指引为4.955亿至4.995亿美元,或15-16%的增长范围。对于26财年,华尔街分析师预计Intapp将继续以每年15%的速度增长,达到5.717亿美元。这使得Intapp的估值倍数为:

9.0倍EV/25财年收入

7.8倍EV/26财年收入

Intapp的股价并不算是便宜,其交易的前瞻性倍数与Workday等类似中位数增长公司大致持平。但公司目前营业利润率的快速扩张,加上通过增加新行业和扩大海外业务而带来的新的增长机会,使其增长故事比大型软件公司更具吸引力。

当然,我们在这里必须记住存在的风险:

1)Intapp服务于周期性行业。金融和法律公司的收益流非常周期性。当交易活跃时,这些公司可以获得大量费用,但它们也容易受到经济放缓时期的影响。因此,在不景气时期,这些公司可能会推迟对Intapp等产品的重大IT投资。

2)来自更大软件套件的竞争。Intapp的核心卖点在于它创建了专门针对特定行业需求的垂直化工具。但当IT预算更紧张时,公司可能也希望实现供应商整合,将支出集中在能够提供更多功能的更少平台上。这意味着公司的自动化能力可能会与像Appian这样的通用软件进行比较,而其客户管理工具可能会与像Salesforce这样的巨头竞争。

话虽如此,Intapp的财务状况在今年更严峻的宏观环境下显示出了出色的执行力,特别是净收入保留率比许多软件同行都要高。这里有一个很棒的风险-回报前景:利用这只股票的下一次下跌作为买入的机会。

精彩评论