本周末,《巴伦周刊》发表了一篇关于 2025 年股市回报前景的优秀文章(可能需要付费订阅),它呼应了此前的一篇文章相同的逻辑。话虽如此,金融媒体不断重复许多类似的主题和结论,所有暂时权当是充其量的替代品吧。

股市多头仍以看涨为主,空头仍以看跌为主,甚至更为明显,本周的最新原因是散户投资者的看涨情绪过于强烈。

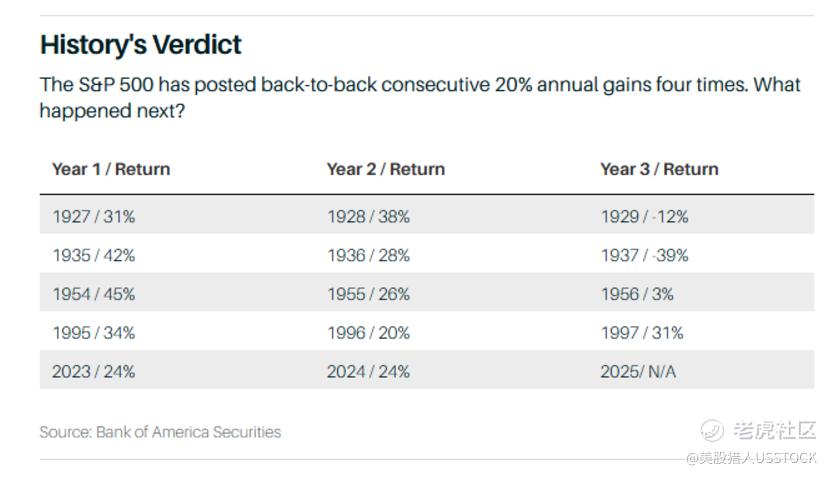

上面这张来自《巴伦周刊》文章的表格支持了此前一个观点,只有在克林顿政府(以及共和党国会)执政的最后五年的 1995 年,标准普尔 500 指数的年回报率才超过 20%,连续两年以上,而且是连续五年。

过去两年出现了显著的PE 扩张,而 2025 年可能出现“PE 收缩”,即 2025 年市场上涨,并有正回报,但回报低于明年预期 +13% 的EPS增长。

这在特朗普政府执政下可能会实现,但从历史经验来看,2025 年第三年回报率有望达到 20% 以上。

标准普尔 500 指数今年还能实现正收益吗?当然可以,事实上绝对如此,如果总统和国会能够将企业税率降至 15% 甚至 17%,则很可能导致标准普尔 500 指数 2025 年每股收益上涨,目前预测明年每股收益为 275.07 美元,较当前标准普尔 500 指数 2024 年每股收益 243.79 美元的预期上涨 13%。

回顾 2016 年至 2017 年,特朗普总统的当选是一个巨大的意外,而《减税与就业法案》(TCJA)直到 2017 年 12 月下旬才真正签署成为法律。以下是减税对标准普尔 500 指数每股收益的影响:

2018 年标普 500 指数每股收益: 161.93 美元,同比增长 23%

2017 年标普 500 指数每股收益: 132.00 美元,同比增长 10%

2016 年标普 500 指数每股收益: 118.10 美元,同比增长 1%

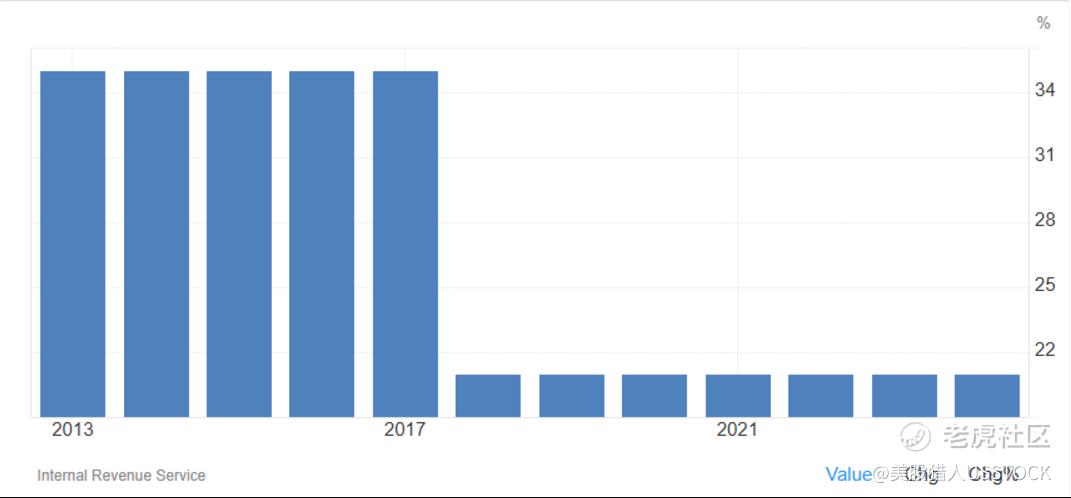

以下是奥巴马执政至今的美国企业所得税税率表:

在奥巴马政府执政的最后四年里,美国企业所得税税率(法定税率,不一定是实际税率)为 35%,但随着 2017 年底《减税与就业法案》的通过,该税率降至 21%,事实上,在共和党控制的参议院和众议院的推动下,该税率可能在 2025 年进一步降低,但美国的巨额赤字和日益增长的预算赤字压力可能会使明年任何形式的税率(个人或企业)都变得非常困难。

在两项减税措施中,即普通收入(即个人)或企业税率,我仍然认为企业税率在 2025 年最有可能降低(即使只是略有降低),可能只会降至 17% 至 18%。

赤字和未偿还国债应付利息将为任何形式的减税提供强有力的论据,但如果特朗普总统能够做到这一点,很可能会在 2025 年。

结论:

特朗普经济与特朗普股市(我们也不要忘记债券市场)在 2025 年可能会是两个不同的故事。

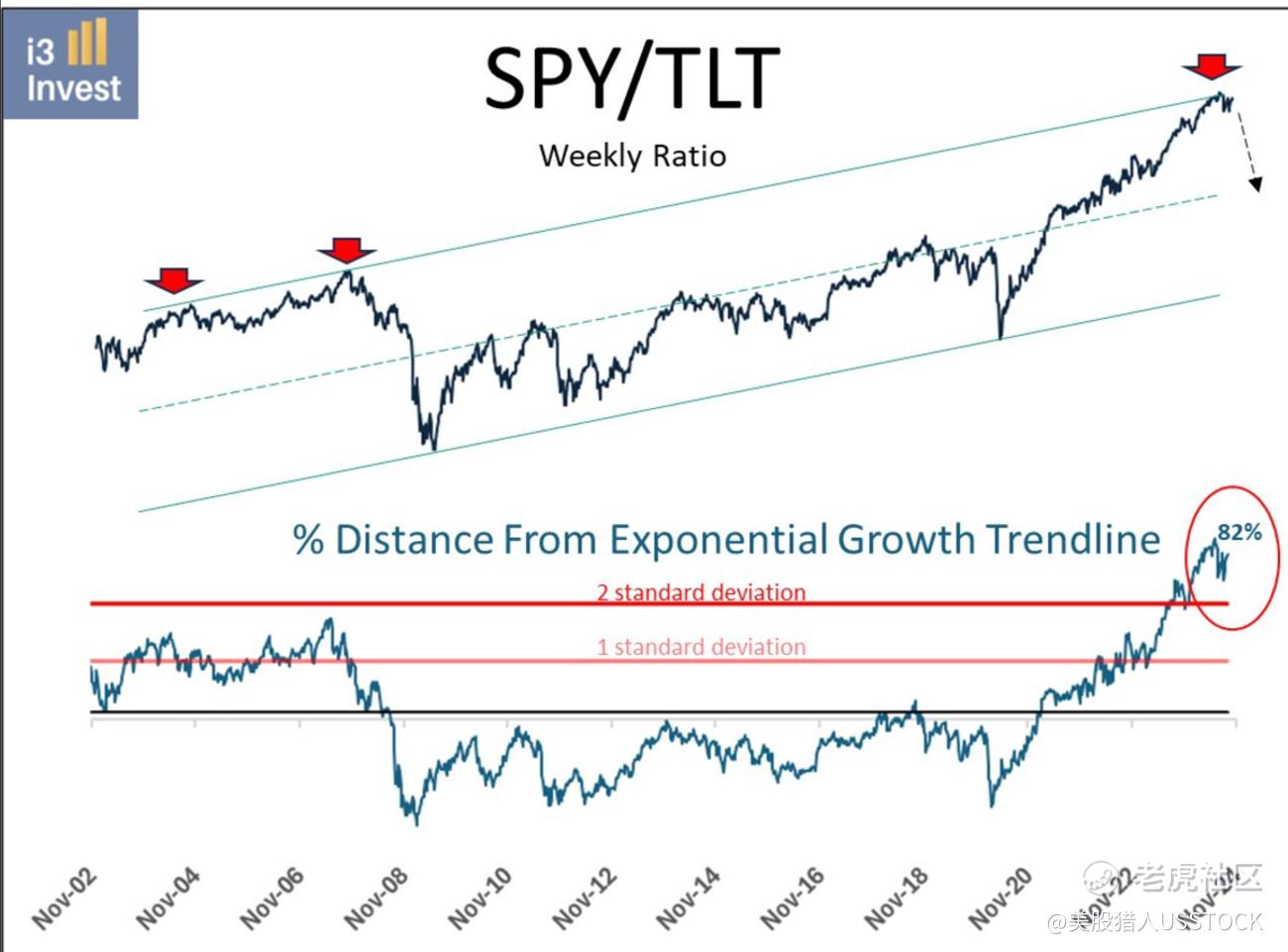

上面的表格是上周从“X”中剪切粘贴的(不记得作者是谁了),虽然我确实认为像这样的“相对”趋势可能会产生欺骗性,但这张图表确实很好地说明了做多 TLT和做空SPY(或至少减少对 SPY 的敞口)的好处。

如果关税在就职典礼后不久就出现,并且持续下去,而且看起来是惩罚性的,那么可能会引发通货膨胀,这意味着收益率曲线会更陡峭,长期国债利率会更高,债券收益率又将面临艰难的一年。就我个人而言,我希望当选总统在关税和贸易限制方面能够明智而深思熟虑,我们不会重蹈斯姆特霍利关税法的覆辙(这种可能性极小,主要是因为今天的美国经济与 20 世纪 20 年代末和 30 年代初的美国经济截然不同)。

以下是过去几周《The Transcript》杂志发表的一系列首席执行官在收益发布电话会议上的评论。

国际的首席执行官们考虑关税问题

“首先我要说一个显而易见的事实,那就是现在还为时过早。和所有人一样,我们也在等待特朗普政府明年 1 月正式就职后会发生什么。话虽如此,我们对自特朗普第一届政府以来为应对关税或其他挑战而建立的流程和系统感到满意。”——劳氏公司 (NYSE: LOW ) 执行副总裁 Marvin R. Ellison

企业将寻求减少对中国的依赖

“第三件事是我所说的更持久的结构性变化,即我们如何继续推动围绕供应链的战略以减少对中国的依赖,我们已经做了很多,8 年前、10 年前,我们在美国销售的产品中约有 40% 来自中国。今天,这个数字接近 20% 到 25%……从供应链的角度来看,我们将继续减少对中国的依赖。关于关税,我想说的就这些。”——史丹利百得(纽约证券交易所代码:SWK)总裁、首席执行官兼董事唐纳德·艾伦

关税可能引发通货膨胀

“我认为,问题更多的在于关税是否会对通胀产生负面影响或负面解读,这可能会对美联储继续降息的速度产生寒蝉效应,这对生物技术来说更为不利。所以再说一遍,这不是一项政策,而是一种宏观经济。”——Charles River Laboratories International (NYSE: CRL ) 公司执行副总裁 Flavia H. Pease

“在特朗普总统第一任政府时期,我曾经历过史丹利百得的关税制度。我们在定价方面并不积极主动。从中吸取的教训是,我们将在未来的定价方面积极主动。因此,随着您随着时间的推移听到更多有关这方面的消息,我希望您意识到,这将是我们关注的问题,并且如果情况发生变化,我们必须尽早解决,这一点非常重要。” – 史丹利百得 ($SWK) 总裁、首席执行官兼董事 Donald Allan

随着就职典礼的临近,这可能有助于减少贸易环境中的一些不确定性。

免责声明: 本文仅代表个人观点,不构成任何建议或推荐。过往业绩并不能保证未来业绩。投资可能会造成本金损失,即便是短期内。以上信息可能会更新,也可能不会更新,即使更新,也可能不会及时更新。如果觉得本文对你有帮助,希望可以关注我,感谢!!!

精彩评论