今日笔者持有的名创优品大涨18%,华润饮料发行同期购买的农夫今日也巧双双突破前高。外围市场是比较喜欢消费股且具有COPY模式的公司,类似泡泡、名创。美股的瑞幸,星巴克等。 $名创优品(09896)$ $华润饮料(02460)$ $农夫山泉(09633)$ $泡泡玛特(09992)$

H股上市相较A股而言估值本身要打折扣,但是无论从A股的珀莱雅、贝泰妮等还是港股同行巨子生物,毛戈平的估值都不算贵。个人IP加持,毛利超80%及超35%的复合增速,结论申!一早已群内公告。

注:这票换以前笔者会给个狠申!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.061 毛戈平01318.HK

2024年度第61支新股

公司 $毛戈平(01318)$ 是领先的中国高端美妆集团。公司于2000年由中国美妆界着名化妆师毛戈平创立,在中国美妆行业中建立了强大的影响力。根据弗若斯特沙利文的资料,公司是中国市场十大高端美妆集团中唯一的中国公司,按2023年各集团旗下所有高端品牌的零售额计排名第七,市场份额为1.8%。

中国高端美妆市场于2018年至2023年按 7.8%的复合年增长率增长,于2023年达到人民币1942亿元,并预计继续按9.9%的复合年增长率不断增长,于2028年达到人民币3110亿元。国货美妆集团凭借对中国消费者偏好的洞察,势必能够满足文化自豪感及对东方美学的认同感所推动的日益增长的需求。中国国货美妆品牌的市场规模于2018年至2023年按9.8%的复合年增长率增长,高于同期国际品牌5.9%的复合年增长率。

一、发行简介

回拨机制

二、财务简介

单位:人民币千元

财务资料显示,

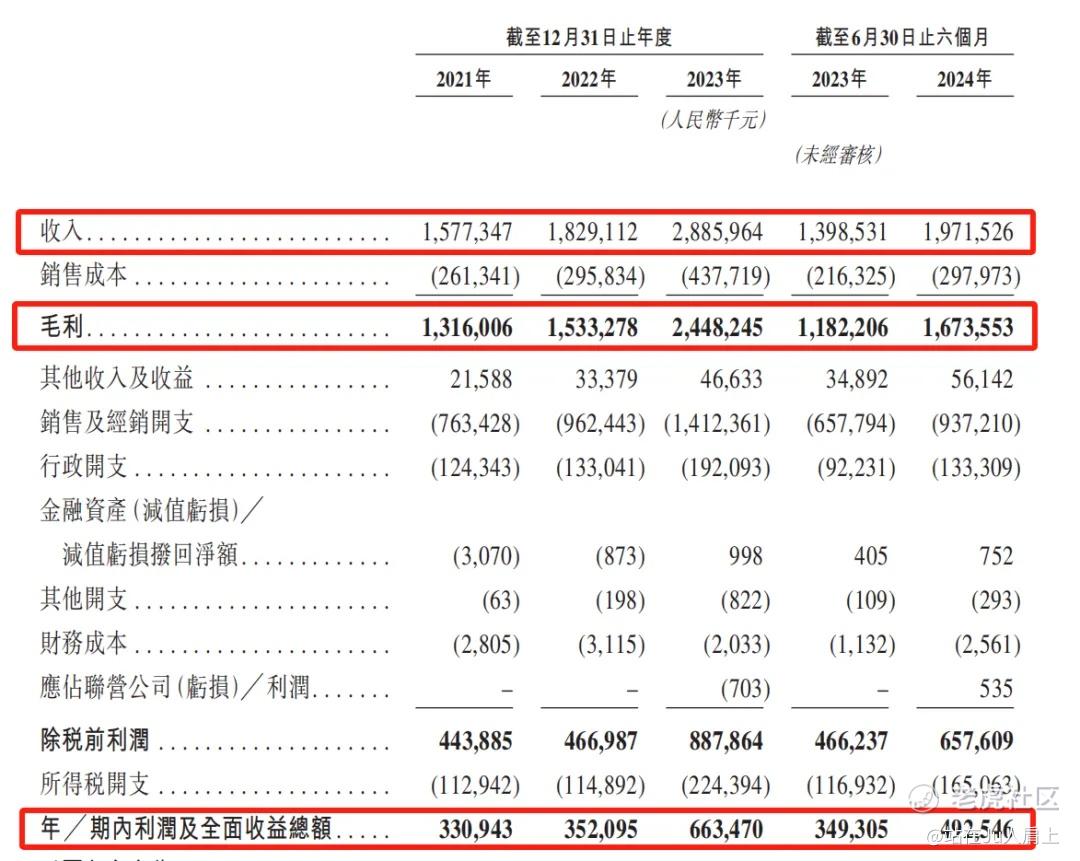

2021~2023年公司收入分别为15.77亿、18.29亿、28.86亿,24年前六个月收入为19.72亿元,年复合增长率为35.2%;

2021~2023年年公司毛利分别为13.16亿、15.33亿、24.48亿,24年前六个月毛利为16.74亿元,毛利率分别为83.4%、83.8%、84.8%及84.9%;

2021~2023年年公司净利分别为3.31亿、3.52亿、6.63亿,24年前六个月净利为4.93亿,年复合增长率为41.6%;

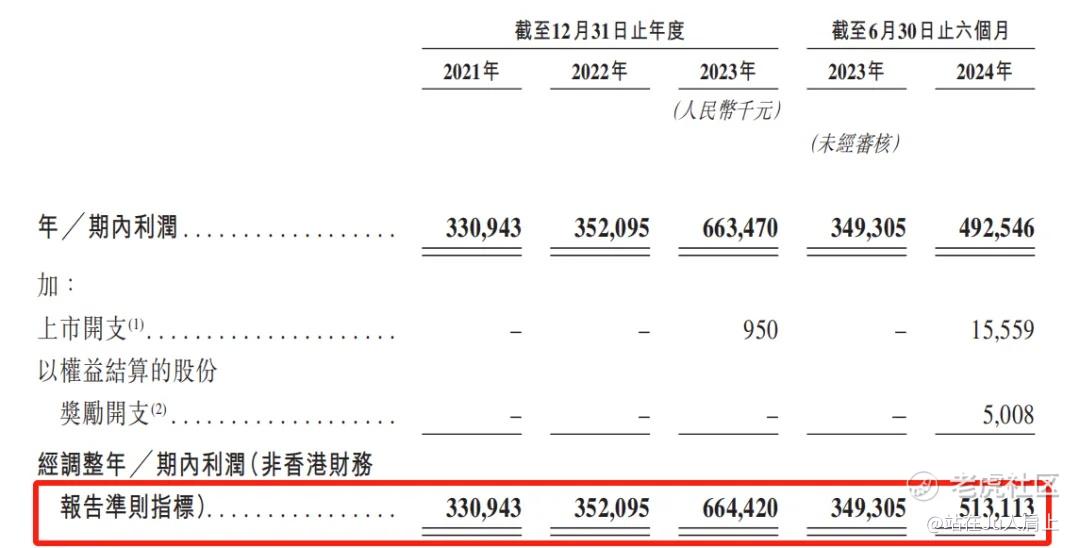

同期经调整净利分别为3.31亿元、3.52亿元、6.64亿及5.13亿元。经调整PE-TTM约为11.3~12.8倍。

公司超高的毛利约85%堪比茅台,较快的利润增速约41%在同行中也丝毫不落。这个PE这个增速算是便宜了。

有优势短板同样明显,研究费用率占比不足1%,轻研发重营销营销费用占比接近5成。2021~2023年及2024前六个月公司研发费率分别为0.87%、0.8%、0.83%及0.77%,低于大部分国内美妆上市公司的研发费用率。2024年上半年,珀莱雅(603605.SH)研发费用率为1.89%,完美日记母公司逸仙电商则超3.6%。

同期公司的销售及经销开支分别为7.63亿元、9.62亿元、14.12亿元、9.37亿元,分别占其同期总收入的48.4%、52.6%、48.9%、47.5%。

第二短板为公司自成立以来,一直未能拥有自有生产线。招股书显示,公司旗下产品主要依靠委外加工、外协定制、直接外购三种形式。这一情况在2023年有所改变,公司旗下全资子公司杭州科韵诗生物科技有限公司新建工厂项目于2023年4月18日正式开工,预计在两年内完成建设并投入运营。

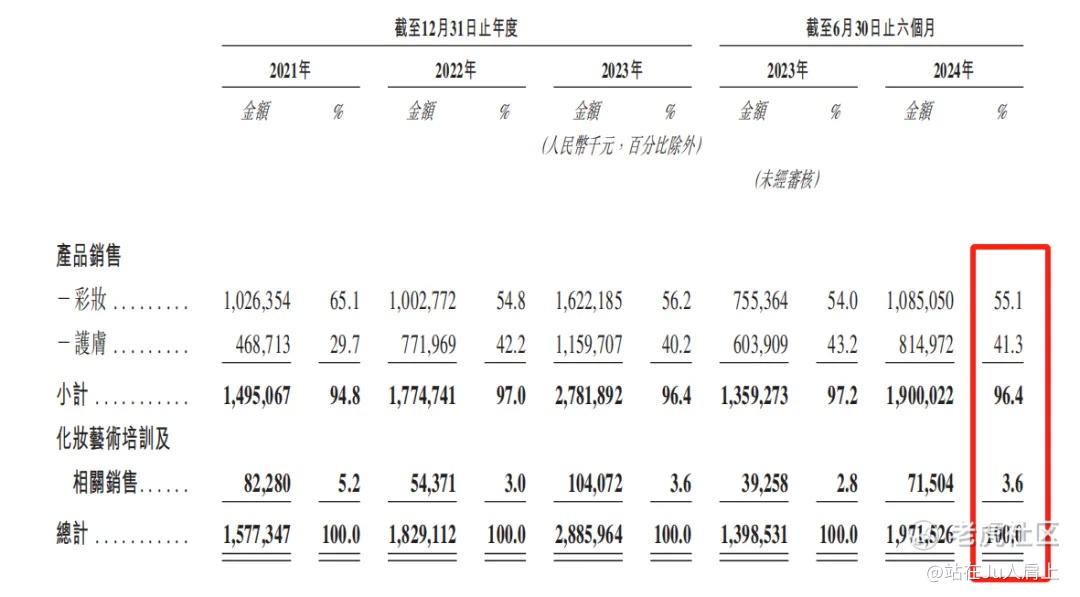

营收来源(按产品划分)

公司营收来源主要为产品销售,两大类产品分别为彩妆及护肤,占比分别为55.1%及41.3%总计为96.4%。化妆培训及相关销售收入占比约3.6%。

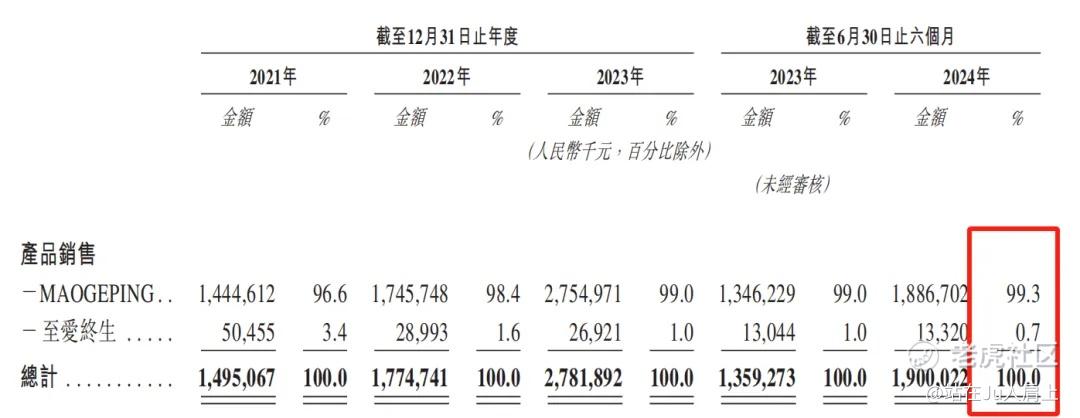

营收来源(按品牌划分)

公司收入主要来自MAOGEPING的产品销售,2021~2023年以及2024年前六个月产品销售总收入的96.6%、98.4%、 99.0%及99.3%。第二品牌至爱终生的销售收入则出现了下滑,收入占比从3.4%下滑至0.7%。

募资用途

集资所得其中约25%用于扩大销售网络;约20%用于品牌建设活动;约15%用于海外扩张及收购;约10%用于加强生产及供应链能力;约9%用于增强产品设计及开发能力;约6%用于化妆艺术培训机构;约5%用于运营及讯息基础设施数字化;约10%用作营运资金及一般公司用途。

三、综合分析

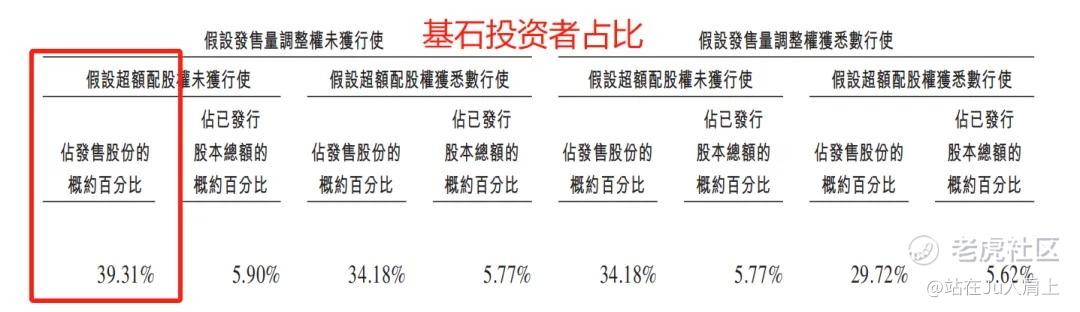

1、基石投资者39.31%;

公司引入6名基石投资者,合共认购1亿美元(约7.78亿港元)等值股份,其中CPE Investment认购3500万美元,正心谷资本认购2000万美元,ACCF Capital通过Seraphim Advantage认购1500万美元,常春藤基金认购1000万美元,Brilliant Partners Fund LP及China Core Fund认购1000万美元,大湾区共同家园投资(GBAHIL)通过Mega Prime认购1000万美元。以中间价计,假设超额配售权未获行使,占比约39.31%。禁售期6个月。

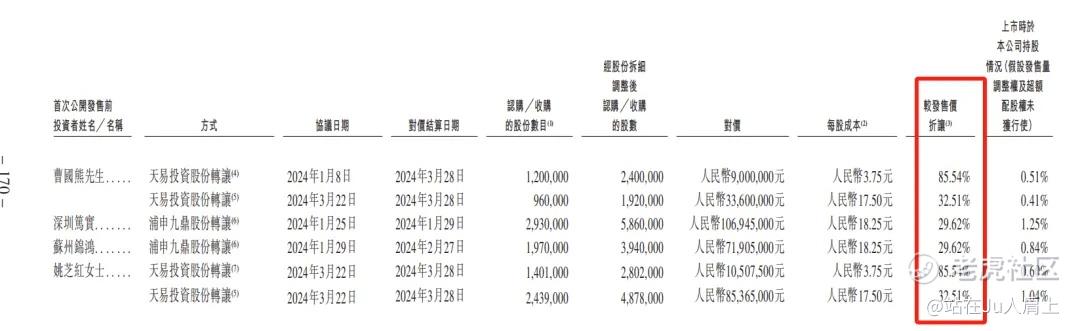

2、早期投资者;

公司于24年1月至24年3月曾进行多轮融资,彼时发售价较中间价折让约85.54%至32.51%。禁售期一年。

深圳笃实、苏州锦鸿分别接盘了浦申九鼎部分所持股权,深圳笃实斥资1.07亿元,每股成本为18.25元;苏州锦鸿斥资7191万元,每股成本为18.25元。

3、中签率推算;

公开发行705.89万股,100股一手,甲乙组初始手数35295手,回拨后中签率约100%。

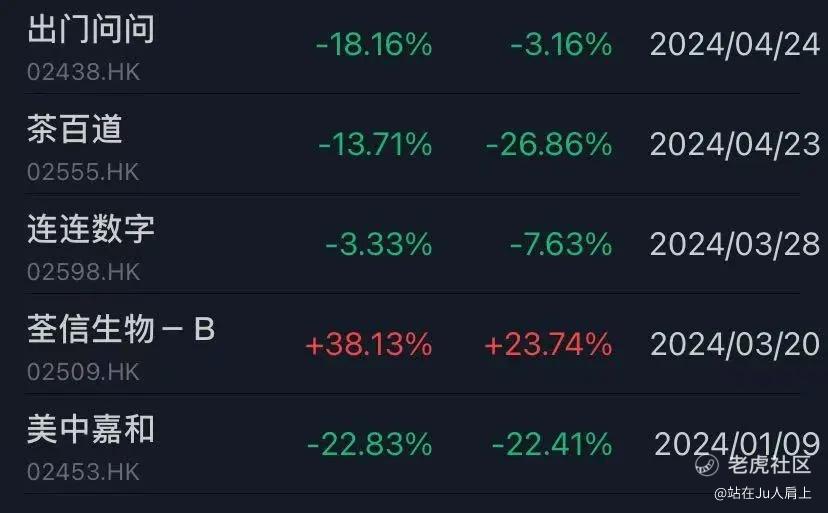

4、保荐人历史表现

中金大保健今年迄今为止共计15个项目,5涨10跌,表现差强人意。

5、同行表现

化妆品行业今年暂无同行上市。

小结:

①国产高端美妆第一股毛利超80%不逊于任何同行;

②营收净利近三年复合增速超35%表现良好;

③估值不足20倍相较同行估值有优势;

④6名基石投资者占比约39%;

⑤去掉基石流通盘约11.8亿。

四、操作计划

所有账户申购!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1128/2024112800016_c.pdf

精彩评论

反正我打了,中不中就不知道了