由于微信更改了推送规则,为了避免第一时间错过文章更新,伙伴们可以将“读财报说新股”设为“星标”,我们就能第一时间相见♡

先看官方介绍:

多点数智本地零售业的零售商提供零售数字化解决方案,公司已成功将业务扩展至亚洲其他国家及地区,包括香港特别行政区、柬埔寨、新加坡、马来西亚、澳门特别行政区、印尼、菲律宾及汶莱。

根据弗若斯特沙利文的资料,于2023年,按收益计算,公司是中国最大零售数字化解决方案服务商,市场份额为6.5%。

从以上官方介绍来看,多点数智是属于云计算企业

云计算在6-8年前属于当时很火的概念,但这几年整体股价很惨谈,特别实在港股

公司是细分龙头,但市场份额仅为6.5%,说明这个本地的零售SASS的竞争很激烈

这是第一点,行业不太性感,竞争格局不太明朗

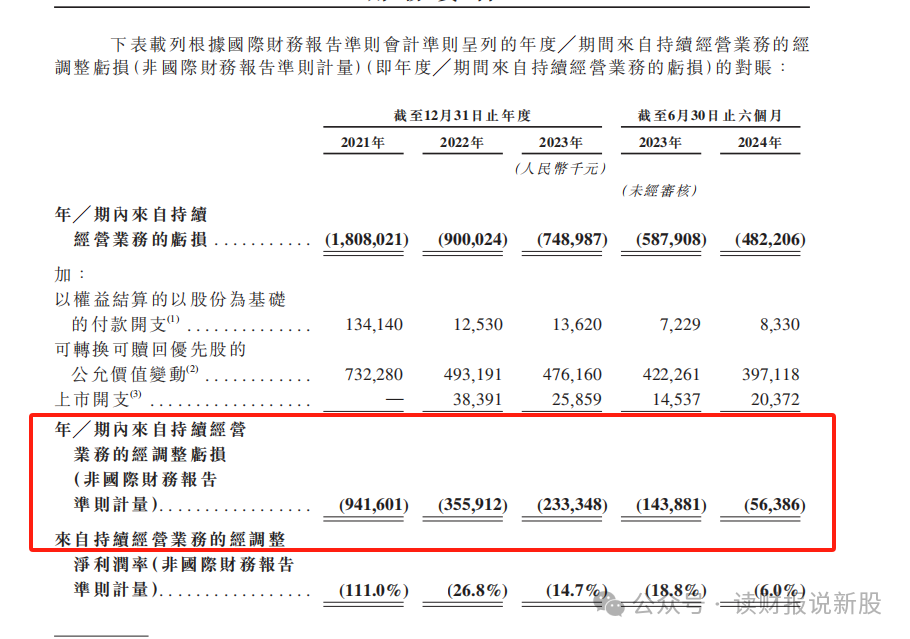

第二点,业绩方面

目前多点数智还是亏损上市,只不过亏损逐年收窄

z

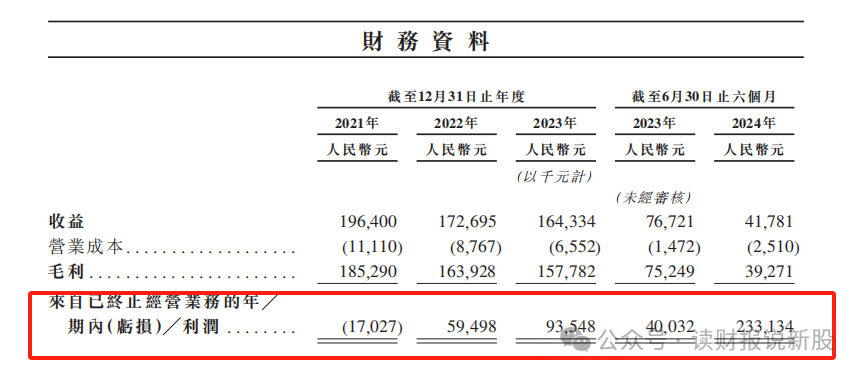

不过,公司是经过了重组,把盈利能力最强的广告业务剖离出去了

如下图,广告云业务,从2022年开始盈利转正后,利润就开始高速增长

到了今年上半年,广告云业务就贡献了2.33亿元

也就说,如果之前不剖离这个最赚钱的业务,多点数智整体式已经实现了盈利

至于剖离的原因,公司解释是降低潜在的法律和监管风险

既然已经剖离了,那多点数智就依然还是一家亏损的公司

第二点上,业绩上不性感!

第三点,估值上

像多点数智这样的本地零售SASS服务商,大企业都是在老美上市,比如大名鼎鼎的SHOP、SAP和CRM

而在港股上市的,且有一些业务有交集的,分别是金蝶国际、百富环球和中国有赞

由于多点还没实现正向的利润,因此用PS估值法(实时TTM)

金蝶国际4.8倍、百富环球0.9倍、中国有赞2倍

而多点数智13.9倍,这估值贵出宇宙圈

第四点,就是被诟病的老股东股份不禁售,关于这点,在申购计划环节讨论

二、多点数智申购计划

从以上的第一至第三点来看,行业不性感+竞争格局不明朗+估值贵出宇宙

但是,回到第四点点股份不禁售上,这点虽然被打新的人所诟病,但之前,也有一些不禁售的新股反而会上涨,因为他们之中有做高市值然后出货的需求

所以,这票就纯靠赌,财哥无法判断有多大的概率他们会做高市值然后出货,所以财哥不赌,放弃申购!但是万一他们真去做市值管理了导致这赌票首日上涨了,你也不要甩锅给财哥,说财哥不赌导致你没有申购错失了大肉

财哥重逻辑分析且重概率统计分析,新股的分析仅作为参考,没有谁强迫你去打还是不打,大家都是成年人了,希望这点大伙不要含糊,谢谢!

最近两周都在写港股打新,而正股和大盘都没空聊

所以推荐两个财哥的团队伙伴的号,对行业和个股的解读非常深度和全面,做到一针见血、主抓行业和个股的核心投资逻辑,感兴趣的朋友可以点击下面名片关注

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!

免责声明:文中观点仅为代表个人的思考和操作,仅供参考用,不涉及荐股,更不构成任何投资建议

此为初步申购计划,随着市场面和大盘情绪的逐步演化,最终的决策可能有所改变,申购截止日前在群内公布最终方案

各位兄弟姐妹,投资不易,原创艰辛,您的每个“在看”和“点赞”,都是我坚持下去的动力!

精彩评论