在9月份,纽蒙特矿业矿业还实现了30%的强劲增长(年初至今),仅次于伊格尔矿业。但现在,它是仅次于巴里克黄金表现最差的公司。有外国分析师认为,纽蒙特矿业依旧有三个理由值得看好。

作者:Manika Premsingh

股价下跌的催化剂是公司2024年第三季度的财报。尽管公司报告了一系列强劲的数字,但它未能达到盈利预期,导致发布次日股价暴跌约15%。

这是一个巨大的过度调整。至少有三个原因表明它未来可能会看到上涨。

健康的2024年第三季度财报

该公司在2024年第三季度的收益强劲,收入同比增长84%,调整后的EBITDA增加了1.14倍。但最大的增长出现在其调整后的净收入上,增长了3.3倍,尽管高于预期的成本导致每股收益(EPS)未能达到预期,差距为5.3%,这是四个季度以来的首次。

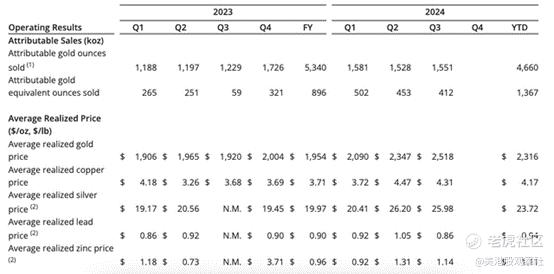

在过去一个季度为公司带来86%收入的黄金,是纽蒙特矿业巨大收益增长的关键原因。平均实现的黄金价格同比上涨超过31%,季度环比上涨7.3%。这得益于强劲的黄金产量,产量同比增长29.5%,季度环比增长3.7%。

然而,值得注意的是,所有其他生产的金属(如铜、银、铅和锌)的实现价格季度环比有所下降。这些下降并不显著,而且它们同比仍然上涨,这令人安心,但这是一个未来需要关注的因素,因为它可能会潜在地拖累增长。

积极的展望

对于2024年第四季度,公司预计实现的黄金价格将仅比2024年第三季度的2518美元/盎司小幅下调1%,至2500美元/盎司。这在连续两个季度的季度环比增长之后可能令人失望,但就其本身而言,这几乎不是一个有意义的调整。此外,考虑到最大的季度黄金产量为180万盎司,同比增长3.5%,收入应该继续保持健康。

此外,2025年的黄金价格展望持续改善。根据高盛的预测,到2025年12月,黄金价格有望触及3000美元/盎司,并且在乐观情况下可能达到3150美元/盎司。这可能会继续对公司产生积极影响。

估值

接下来,纽蒙特矿业的前瞻非通用会计准则市盈率(P/E)为13.44倍。更不用说与该股五年平均市盈率相比了。

根据当前对股票的情绪,尽管如此,可能不会实现增长。然而,不容忽视的是,2025年的前景只会更加光明。根据Seeking Alpha上的分析师估计,2025年的前瞻市盈率甚至更低,为10.84倍。这表明纽蒙特矿业在未来一年内的潜力非常巨大。

这一点通过与同行的市盈率比较得到了进一步证实。2025年的前瞻市盈率在市值最大的五大金矿公司中是最低的,仅次于巴里克黄金的9.7倍。尽管这些股票的平均前瞻市盈率从9月份的27.3倍下降到20.1倍,但纽蒙特矿业明年仍有接近翻倍的潜力。

黄金价格风险

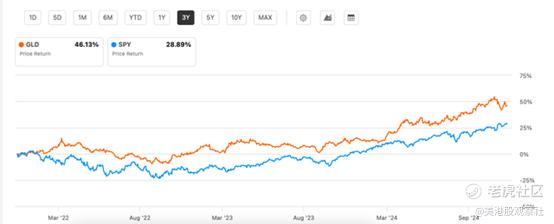

尽管前景看好,但需要考虑黄金价格的风险。跟踪黄金价格的黄金ETF在过去三年的回报显著超过了标普500指数。

这是由于宏观经济不确定性、高通胀和高利率的完美风暴,以及俄乌战争和中东持续紧张局势的地缘政治压力。地缘政治局势可能会持续一段时间。但利率的降低、通胀的平息、美元的走强,甚至中东局势的改善,都可能对黄金价格产生负面影响。

接下来怎么办?

考虑到纽蒙特矿业近期财务表现的改善和随后的价格上涨,很大程度上是由黄金价格上涨推动的,这一风险值得记住。事实上,公司本身预计2024年第四季度实现的黄金价格将出现季度环比下降。然而,强劲的产量预期表明,它可能会继续保持健康的业绩。

此外,到目前为止,对明年的黄金价格预测也是积极的,表明高企的黄金价格在2025年也可能继续对公司有利。这在当前尤为重要,因为所有其他金属的价格在2024年第三季度出现了季度环比下降,如果持续下去,这可能会对公司的业绩产生拖累。

到目前为止,尽管过去一个季度的收益未达到分析师的预期,但纽蒙特矿业的表现仍然强劲。特别是调整后的净收入增长值得注意。纽蒙特矿业的价格前景,正如2024年和2025年的前瞻市盈率所表明的,也表明股票有显著的进一步上涨空间。事实上,即使明年黄金价格有所调整,纽蒙特矿业也有足够的空间实现健康的回报。

精彩评论