上周回顾:标普道指11月表现强劲

1、行情动态

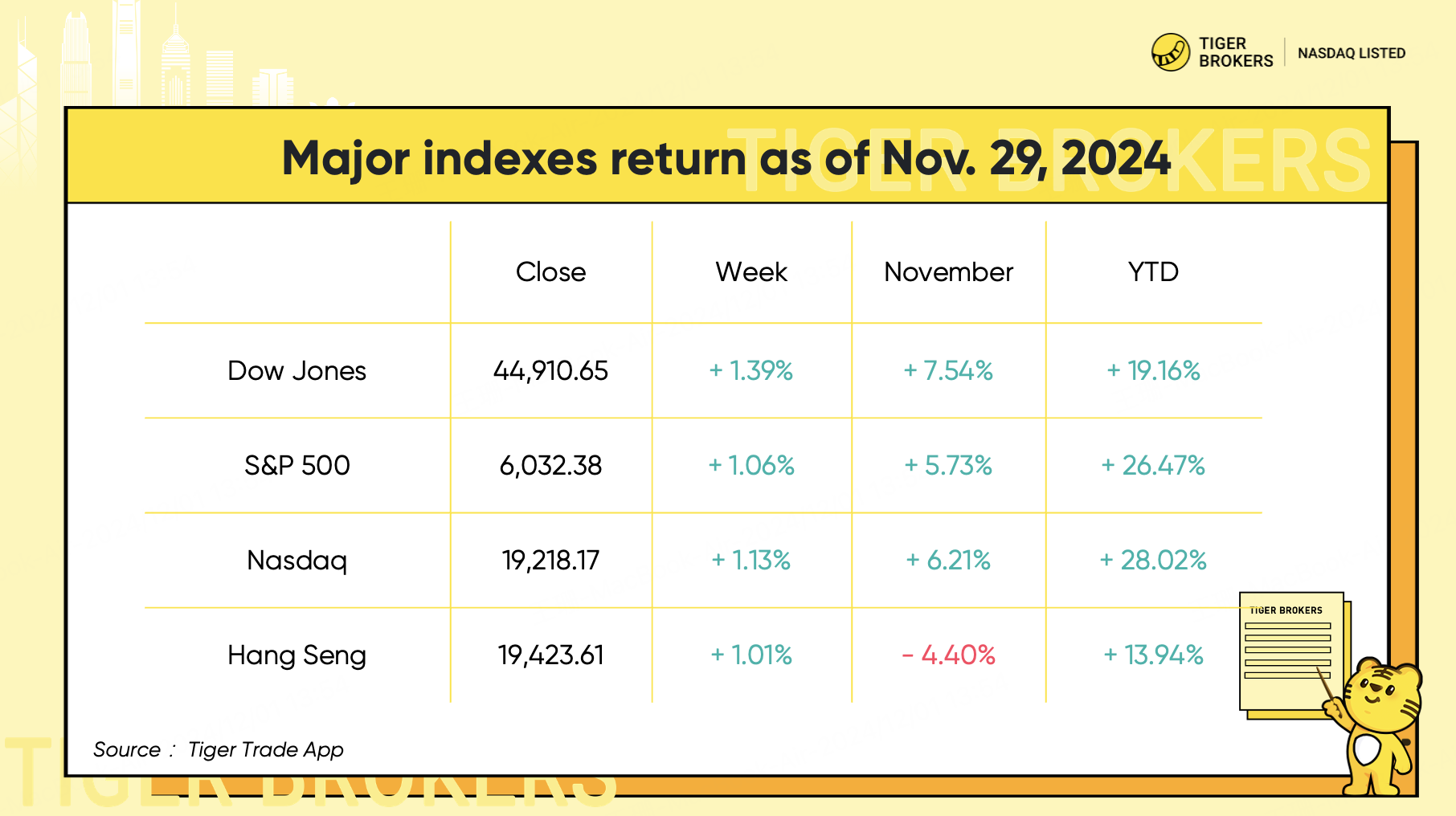

感恩节假期的短交易周,道指和标普纷纷创新高,为强劲11月画上句号。11 月的交易主要集中在特朗普获胜后的交易计划。道指和标普500创下 2024 年最佳月份。

道指 11 月上涨 7.5%,标普和纳指分别上涨超过 5% 和 6%。以小盘股为主的罗素 2000 指数 11 月飙升 10.8%,投资者认为小盘成长股将更受益于潜在减税。标普 2024 迄今上涨超过 26%,有望创下自 2021 年以来的最佳年份。

香港股市在连续两周下跌后周线反弹,投资者寻求新的催化剂来扭转下跌趋势。恒生指数 (HSI) 全周收涨 1%,仍收低于2万大关。月线上,港股连续第二个月下跌,继 10 月份下跌 3.9% 之后,该基准指数11月续跌 4.4%。

2、个股大事记

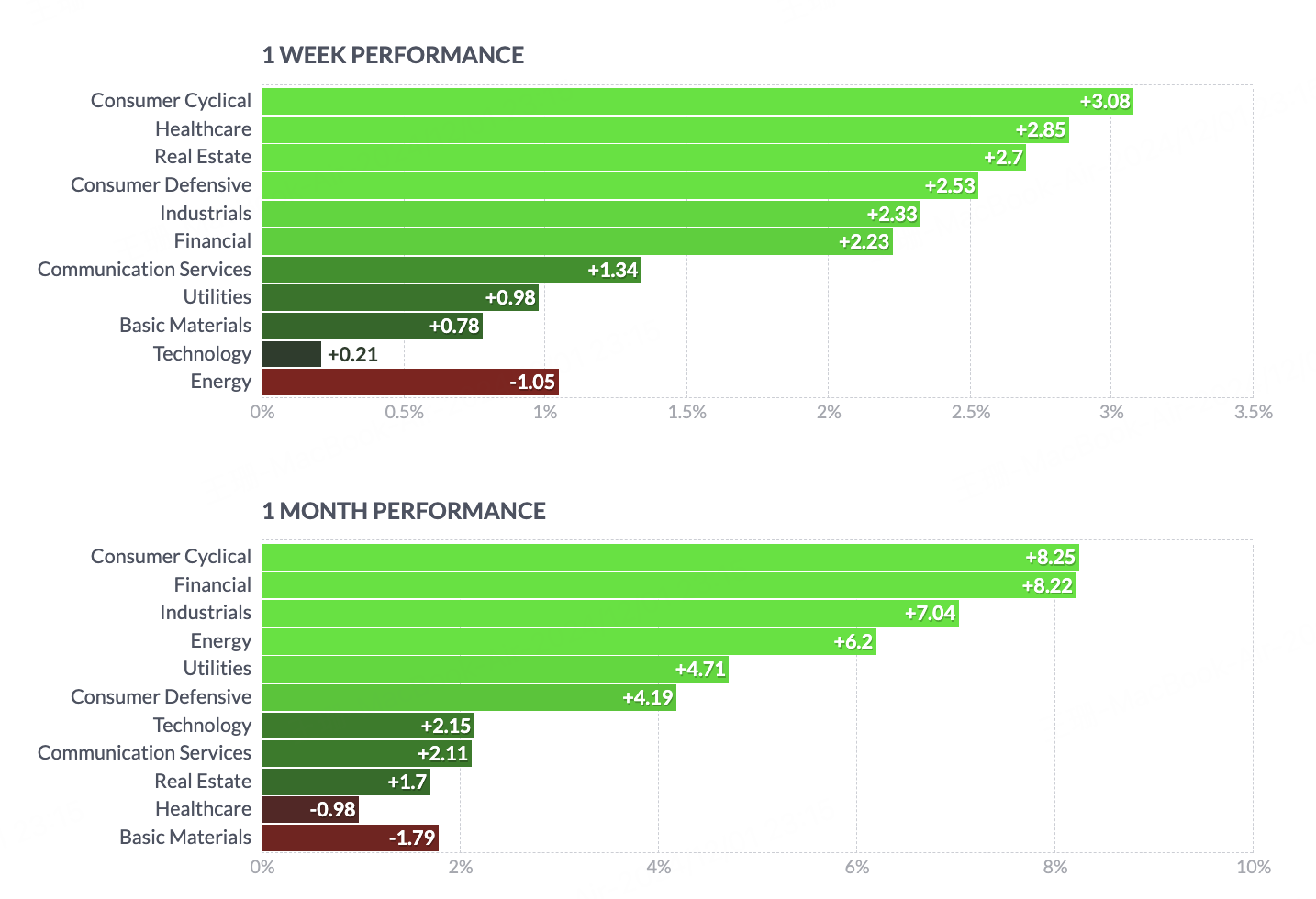

除了能源板块,标普 500 指数其他所有板块上周均收涨。可选消费板块上涨 3%,AMZN、ULTA、LVS、RL 领涨。此外,LLY、ABBV、CVS 和 PFE 推动医疗保健板块上涨。

11 月,可选消费和金融板块是赢家,涨幅超过 8%。TSLA 成为该期间表现最佳的股票。JPM、GS、WFS 和更多银行创下新高。

巴菲特旗下伯克希尔哈撒韦 A 类股 (BRK.A) 和 B 类股 (BRK.B) 创下历史新高。单价最贵的BRK.A每股升至 724,313 美元。尽管最近的财报显示公司不断抛售持股并大幅削减了回购,但今年迄今上涨超过 33%。

沃尔玛 (WMT) 股价在黑色星期五续创新高,受益于黑五线上购物亮眼的表现。WMT 11 月上涨了近 13%,今年迄今涨幅高达76%。

芯片半导体板块周五大幅反弹,因为有消息称,美国对华销售半导体设备和人工智能存储芯片的制裁比此前提议宽松,尽管瑞昌,半导体 ETF-SMH 本周下跌仍 1%, NVDA 全周下跌近 6%。

持仓更多成长科技股的 ARK Innovation ETF (ARKK) 11 月上涨 26%,因为投资者认为该在减税和降息周期,成长科技股将更受益。

戴尔科技 (DELL) 因收入不及预期,并下调下季度指引而暴跌。管理层指出 AI 服务器存在“强劲”机会,但消费级 PC 仍然是一个挑战。

Rocket Lab USA (RKLB) 上周大涨 17.28%,这家太空卫星服务提供商宣布两次成功发射,并最终获得了政府的数百万美元业务。

美团-W (HK: 3690) 公布三季报,营收935.8亿元人民币,同比增加22.4%;净利润为129亿元,而2023年同期为36亿元;非国际财务报告会计准则计量,调整后的净利润为128.3亿元,同比增长124.0%。2024年第三季度,美团年交易用户数、年活跃商户数、年交易用户的年均消费频次均持续增长,并突破历史新高。

泡泡玛特 (HK: 9992)有望纳入恒生指数,11月大涨27.5%,得益于海外业务突破,今年迄今涨幅高达368.5%。

名创优品 (MNSO/HK:9896) 财报显示,第三季度实现营收45.2亿元,同比增长19.3%。其中,海外营收为18.1亿元,同比增长39.8%。前三季度实现收入122.8亿元,同比增长22.8%。其中,海外业务收入突破45亿,同比增长41%。截至2024年9月30日,名创优品全球门店数7420家,前三季度门店净增859家,其中MINISO海外和TOP TOY前三季度的净增数分别都超过去年全年。

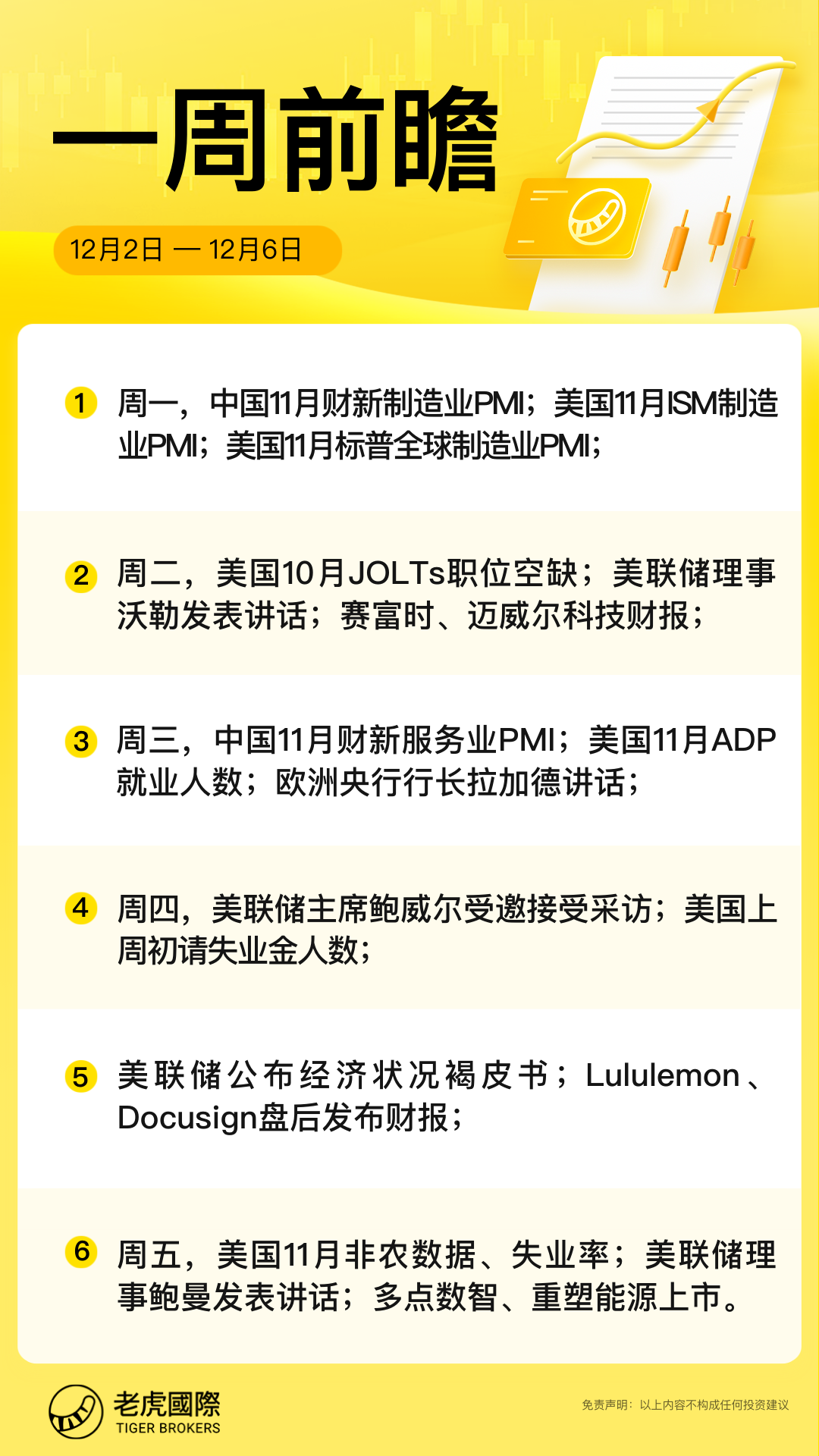

本周前瞻:美股开启12月传统旺季

1、大事件关注

2024 年的最后一个交易月将于本周拉开帷幕,12月的典型强劲表现或将美股今年的表现载入史册。CFRA Research 首席投资策略师 Sam Stovall 表示,从季节性角度来看,12 月是标普指数一年中表现最强劲的月份,而且,它有望成为日历上波动性最低的月份。他指出,追溯到 1945 年,标普12月平均上涨 1.6%,涨幅超过四分之三的时间。标普今年已经上涨了 26%,根据 FactSet 的数据,过去 50 年里,标普仅有六年涨幅超过 27%。

美国方面,一系列重要的劳动力市场数据将为投资者带来年末行情风向标。其中周五公布 11 月非农就业报告将是本周最重要的数据。市场预计,定于本周五公布的非农数据将增加18.3万人,失业率保持在4.1%的水平不变。有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos表示,对于这份就业报告的分析可以“见仁见智”,大部分华尔街分析师则认为,数据不佳主要由于10月的两场飓风及波音罢工导致,但也有分析师担忧就业市场的确在恶化之中。几乎所有分析师都认为,这份报告不会影响美联储本月降息25基点的预期。

12月5日周四晚间,美联储公布经济状况褐皮书。分析认为,尽管最新的经济数据有所回升,美联储官员们最近引用了一些联系人的经济状况轶事,作为继续降息的理由。此外,仍有包括鲍威尔在内的欧美央行多票委密集发声。

中国方面,周一公布的11月制造业和服务业PMI超预期,市场需求止跌回稳,乐观情绪有所恢复,政策效果开始显现。周三还将公布中国11月财新服务业PMI、综合PMI。市场期待12月中旬即将召开中央经济工作会议。

其他方面,12月5日周四,将举行第38届欧佩克及非欧佩克产油国部长级会议、第57届欧佩克+联合部长级监督委员会(JMMC)会议。这两场会议举足轻重,关系到欧佩克未来一整年的产油规划,因此紧紧牵动着全球油市的敏感神经。市场主流预期是欧佩克+大概率会在12月这场会议上再度推迟增产计划,至少将现行减产政策延续至明年第一季度末。

精彩评论