公司专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,并提供满足客户需求的氢燃料电池工程开发服务,令我们能够提供制氢及终端应用一站式解决方案。就氢燃料电池系统而言,我们于往绩记录期间主要专注于重卡搭载的氢燃料电池系统。我们在政策导向项目及市场导向项目中均有着良好往绩。随着我们将业务成功持续拓展至海外市场,海外市场的收入贡献不断增长,巩固了我们在国内氢能市场的领先地位。

公司11月28日开始招股,招股价145~165港元,每手股数20股,最低认购333328港元,市值124.9亿~142.13亿港元,发行数量482.79万股,属于能源存储装置行业,有绿鞋。

保荐人是中金公司,保荐人业绩一般,近两年保荐过的项目首日上涨率是46.66%。

一共有1名基石,是九江鼎创,按发行价中位数计算,基石共认购3亿人民币,占发行总数的43.4%,基石占比一般。

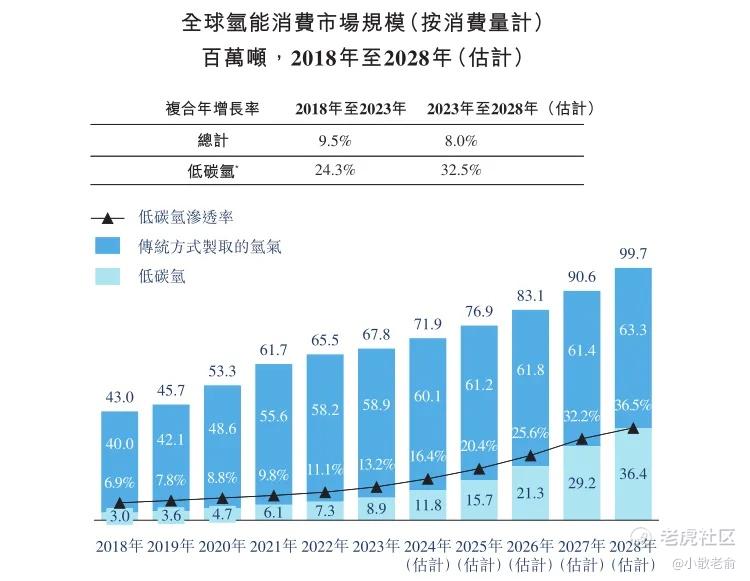

全球氢能消费市场规模巨大,由2018年的43.0百万吨增至2023年的67.8百万吨。预计全球氢能消费市场规模将于2028年达到99.7百万吨。氢能在未来仍将保持强劲需求。具体而言,在减碳背景下,低碳氢将成为趋势。低碳氢的渗透率将大幅增长,低碳氢消费量将由2023年的8.9百万吨增至2028年的36.4百万吨,复合年增长率为32.5%。

按2023年氢燃料电池系统的销售输出功率计,我们位居中国氢燃料电池系统市场第一,市场份额为23.8%。按2023年重卡搭载的氢燃料电池系统的总销售输出功率计,我们位居中国氢燃料电池系统市场第一,市场份额为42.4%。直至2024年5月31日,搭载我们所售燃料电池系统的燃料电池汽车的累计行驶里程约为210,000,000公里。

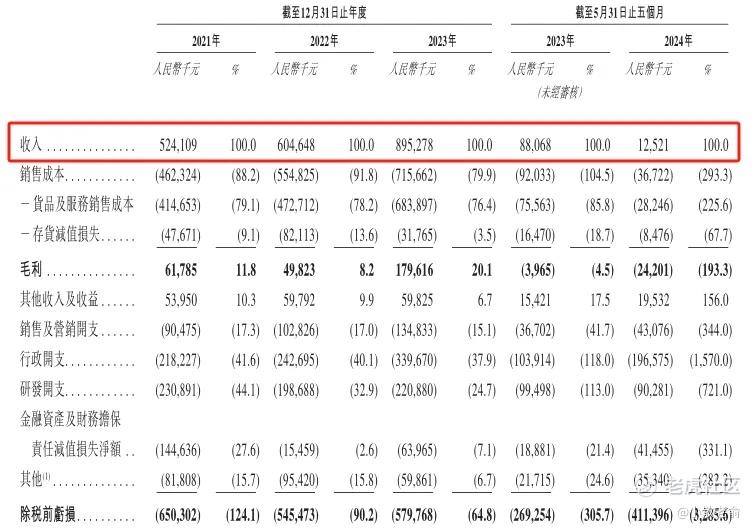

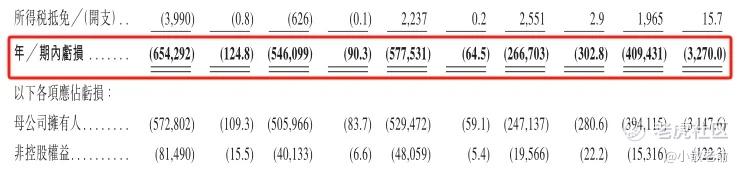

公司从2021~2023年营收分别是5.24亿、6.05亿、8.95亿,2023年营收同比增长48.07%;2021~2023年的净利润分别是-6.54亿、-5.46亿,-5.78亿,2023年的净利润同比增长-5.76%,公司还处于亏损中。

按发行价中位数计算,133.52亿港元市值发行7.48亿,发行比例是5.6%,有基石锁定43.4%,那么流通盘还有4.23亿,流通盘还是比较大的。

目前申购倍数只有0.2倍,招股期已经过去3天,到现在还不足额,申购人气还是比较差的。

申购策略:

公司专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售,重卡搭载的氢燃料电池系统的总销售输出功率计,公司位居中国氢燃料电池系统市场第一。保荐人是中金公司,保荐人业绩一般,近两年保荐过的项目首日上涨率是46.66%。有1名基石,是占发行总数的43.4%,基石占比一般。虽然公司的营收每年都在增长,但是净利润还是连年亏损。按发行价中位数计算,133.52亿港元市值发行7.48亿,,有基石锁定43.4%,那么流通盘还有4.23亿,流通盘还是比较大的。目前申购倍数只有0.2倍,申购人气也是比较差的,本人计划还是放弃了!

关注我:小散老俞

精彩评论