一、基本信息

1.1 公司简介

$多点数智(02586)$ ,于2015年成立,是一家专业本地零售业的零售商提供零售数字化解决方案供应商。

按照2023年按收入和商品交易总额两个维度计算,公司均是中国最大的零售数字化解决方案服务商。

公司不仅服务于国内大部分龙头零售企业,更重要的是公司还把业务扩展到了境外其他国家和地区,截至2024年6月30日,包括中国香港、中国澳门、柬埔寨、菲律宾、马来西亚、印度尼西亚、新加坡、波兰、文莱,境外收入已突破亿元大关。

1.2 招股信息

二、基本面分析

2.1 财务数据

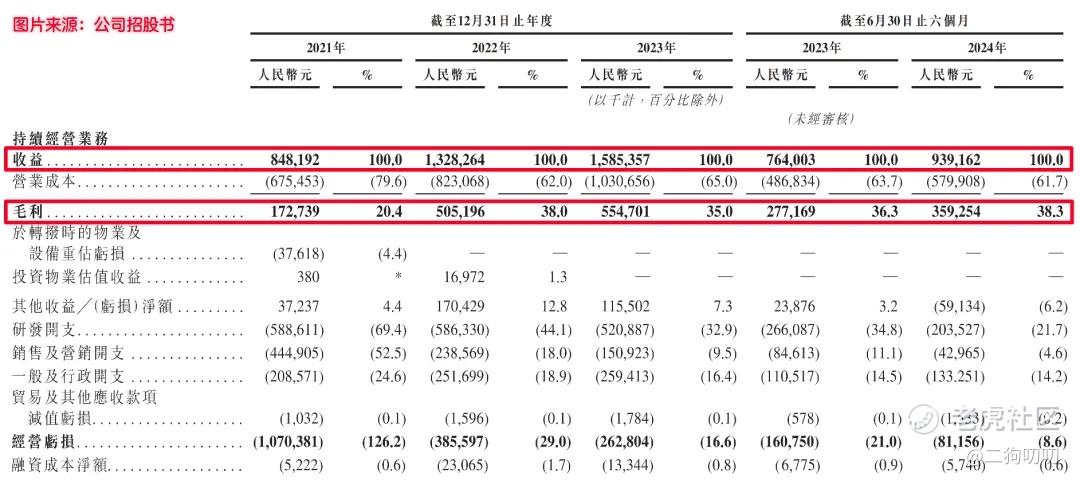

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为8.48亿元、13.28亿元、15.85亿元,年复合增长率为36.7%,公司目前还是处在快速发展时期,尤其是海外业务营收在不断提升。

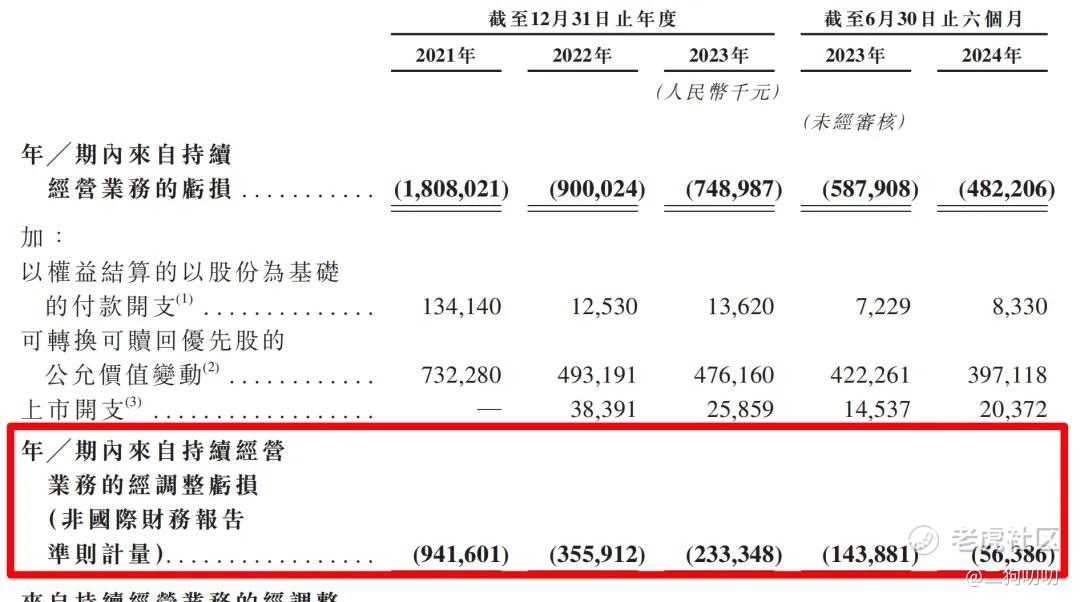

利润方面:公司在2021年、2022年、2023年毛利润分别为1.73亿元、5.05亿元、5.55亿元,同期毛利率分别为20.4%、38.0%、35.0%。期间净利润分别为-9.42亿元、-3.56亿元、-2.33亿元,2024年上半年公司亏损已经缩减至0.56亿元,不出意外的话,公司上市之后盈利情况将会迎来拐点,拭目以待。

PS:关于公司盈利这一块,二狗哥觉得接下来的2025年至关重要,因为对于公司盈利模式其实很简单,只要有足够多的零售商采用公司解决方案,公司就可以躺着赚钱,这也是Saas类公司的被投资者算青睐重要因素。

2.2 行业发展

按收益计算,中国零售数字化解决方案行业的市场规模由2018年的人民币48亿元增加至2023年的人民币187亿元,复合年增长率为31.0%,预计自2024年至2028年期间将以27.7%的复合年增长率进一步增长,于2028年达到人民币618亿元。

按收益计算,亚洲零售数字化解决方案行业的市场规模由2018年的人民币88亿元增加至2023年的人民币310亿元,复合年增长率为28.5%,预计自2024年至2028年期间将以21.1%的复合年增长率进一步增长,于2028年达到人民币800亿元。

2.3 公司地位

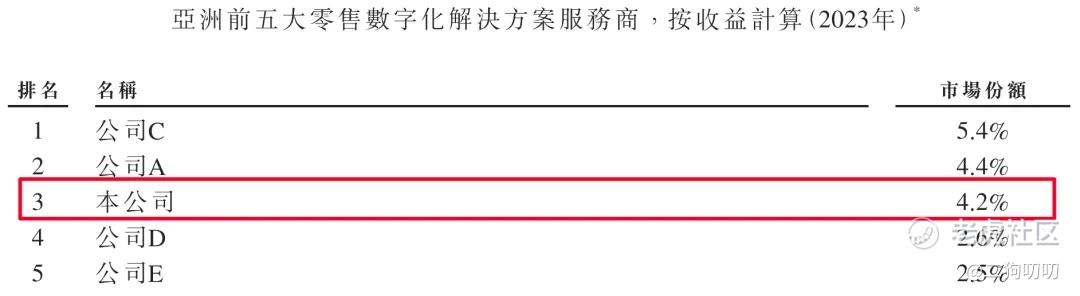

(1)亚洲市场

根据弗若斯特沙利文的资料,按2023年的收益计算,亚洲前五大零售数字化解决方案服务商的市场份额为19.0%,公司为亚洲第三大零售数字化解决方案服务商,市场占有率为4.2%。

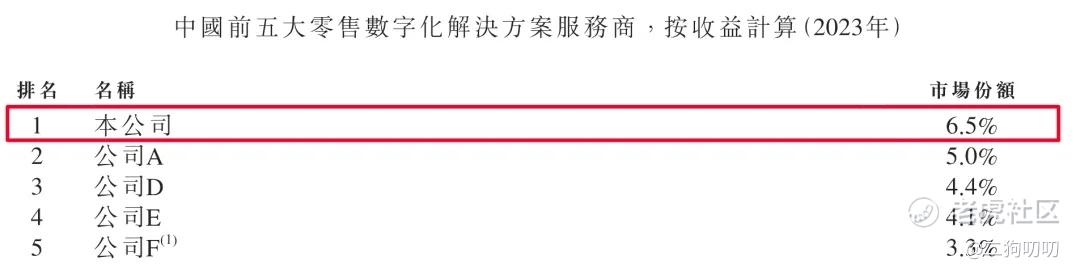

(2)中国市场

根据弗若斯特沙利文的资料,按2023年的收益计算,中国前五大零售数字化解决方案服务商的市场份额为23.2%,公司为中国最大的零售数字化解决方案服务商,市场占有率为6.5%。

三、基石及保荐人分析

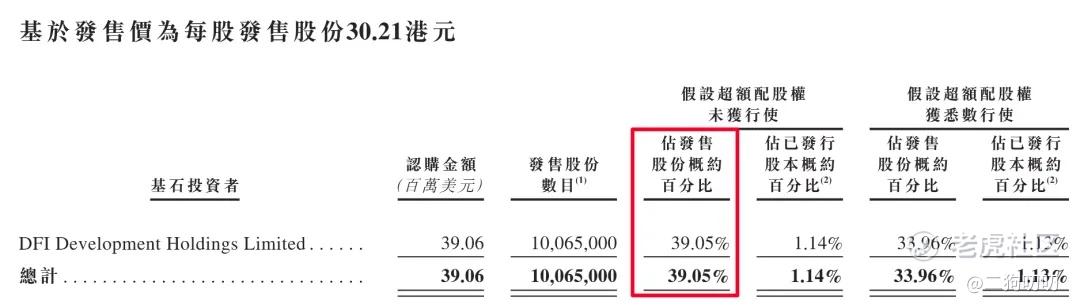

公司本次ipo共引进1名基石投资者(DFI),合计认购金额3906万美元,认购股份总数占总发行数39.05%,这认购比例还是相当高的。根据协定,基石投资人的锁定期为6个月。。。

值得一提的是,DFI是就是之前的香港零售业巨头牛奶集团,在13个亚洲市场及地区经营食品、便利店、健康美容、家具、餐厅以及其他零售领域的多个知名品牌。这对于公司海外出海提供了极为有利的便利条件。

四、中签率分析

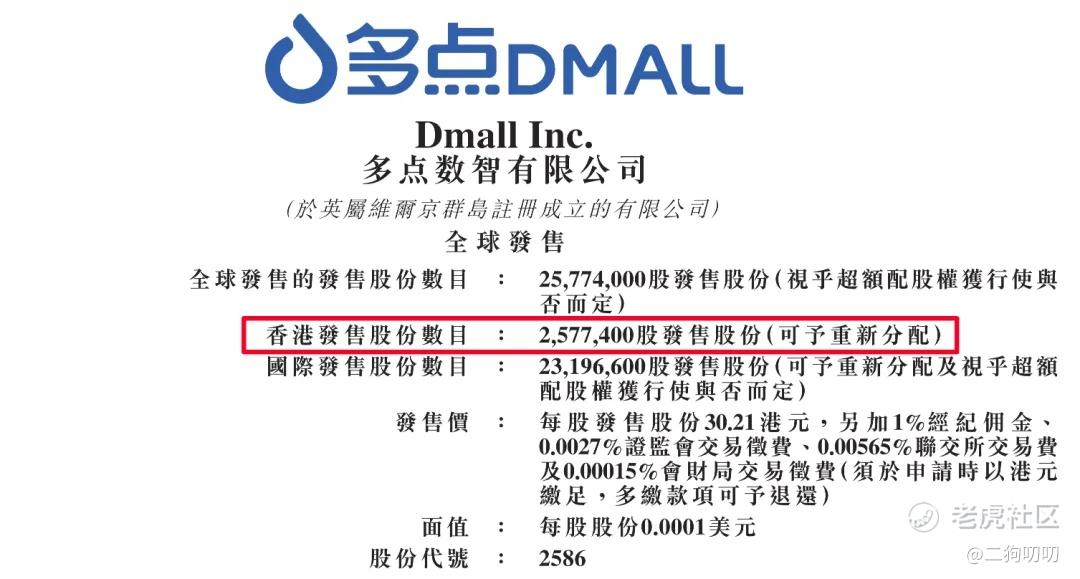

香港公开发售257.74万股,每手100股,合计25774手,目前孖展只有2倍多,应该不会超过15倍,不回拨,那么甲乙组各获12887手,按照4000-6000人申购,预计1手中签率在50%-70%。。。

五、新股的综合分析及评级

1、从基本面来看,公司这几年扩张明显加速,虽然还未盈利,不过亏损已经在缩减,按照目前公司发展态势,2025年公司有望实现盈利。

2、从知名度来看,公司虽然服务于传统的零售行业,不过公司所做的数字化转型,却是对未来产业的再升级,发展前景还是很不错,得益于公司这几年的快速发展,已经成为了国内排名第一、亚洲第三的零售数字化解决方案服务商。

3、从基石投资看,1名基石投资认购3906万美元,认购比例达到39%,值得一提的是,公司前期投资阵容堪称豪华,不仅有腾讯、金蝶、联想等战略投资机构,也有深圳投资、福田引导基金等国有资金参与,以及IDG、淡水泉等顶级私募基金。

4、从估值来看,目前公司估值267.87亿港币,公司在2022年11月,完成了C+轮融资,当时估值30.52亿美元,折合237亿港元,2年后,公司估值增长了12.6%,这么看的话,这个价格也并没有太贵,还算公道。

5、从流通性来看,公司本次发行2577万股,预计募资7.78亿港元,基石投资认购3.04亿港元(3906万美元),剩下差不多4.74亿全部为流通盘者,到时候抛压肯定小不了,到时候大盘能不能接得住还是个问题。

6、总的来说,多点数智基本面还算可以,作为零售业Saas领军人物,公司只要能够在更多地区推广,更多门店应用,公司基本就属于躺着赚钱,因此2025年能不能实现盈利,这个很关键。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论