三季度,随着港股进入调整期,市场的观望情绪逐渐浓厚,作为最后一个发布财报的科网大厂,也是与本地消费领域息息相关的美团,自然又成为了市场关注的焦点。

想必大家都有同感,今年的大环境下,好像周围的每个人都在喊消费降级,但实际上我们吃喝玩乐的需求真的减少了么?一个人哪怕不出去吃饭,也是要买菜或叫外卖的,总是要吃饭,还要吃得健康。

有位投资群群友说得好,“父母那个年代的很多人对于美好生活的向往,就是“饿不死”;而现在对于“饿不死”的标准,就是还不如死了算了。也就是说,对于大多数人,吃饭的钱早就满足了,结构化的需求还有很大空间去发掘。把握住了,增长也就来了。

因此,先上我们的观点:做本地服务的平台,无论宏观经济如何变化,结构化消费的增减很难造成负面的影响,这便是看好美团最硬的逻辑。

总结:

1,今年三季度,美团财报的四个重点数字:营收、经调整净利润、核心本地商业收入和新业务收入均好于市场预期。无论从哪个角度看,增长稳健,基本面健康,延续了过去几个季度以来的良好表现,在三季度旺季+消费信心逐渐复苏的背景下,美团在到店、到家两个方向上依然有很高的韧性。

2,稳健业绩的驱动力有两个来源:商家的信任、消费者的信任。年交易用户数、年活跃商户数、年交易用户的年均消费频次均持续健康增长,并突破历史新高,我们最看重的即时配送订单数同比增14.5%至71亿笔,增速相比Q2有所放大,说明仍然还有不小的潜力。

3,三季度,叠加奥运会、欧洲杯和暑期,再加上消费者的信心回暖,对于所有想要在本地商业有所发挥的企业,都必须抓住这个机会占领消费者心智、实现增长。可对于处在领先地位的美团来说,保持竞争力的方式有很多种,重视商家和骑手生态才能走得更加长远。

今年以来,港股中不少公司都进行了大幅度的自我改革,美团也不例外。公司自年初以来的组织架构调整,其目的是推动不同业务版块之间减少内耗和不必要的竞争,并增加协同效应。自二季报发布以来,市场已经对美团的一系列变革投了信任票,从股价表现上也得到了很好的反馈。

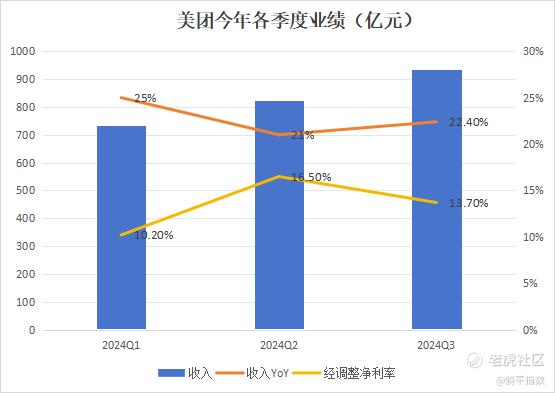

此次披露的三季报,美团录得营收936亿元,同比增长22.4%;经调整净利润128.3亿元,同比大幅增长,经调整净利润率则达到了13.7%,同比虽然有所提升但环比出现了不到3个百分点的缩窄。但整体来看,美团在三季度的业绩还是相当稳健的。

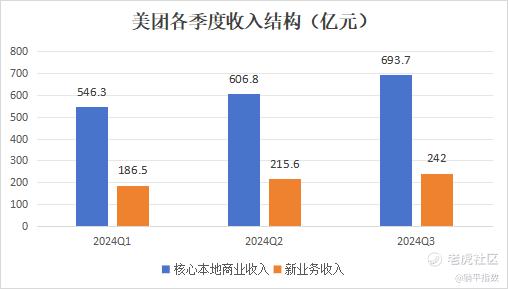

具体来看,组成收入的几个业务都有不错的增长表现。核心本地商业(包括到店和外卖等)收入693.7亿元,同比增长20%,新业务(包括闪购等)收入242亿元,同比增速则为29%。无论从收入还是利润端看,两项业务都有不错的成长性,核心本地商业的经营利润同比增长44%,经营利润率为21%,新业务则实现了同比80%的大幅度减亏。

费用方面,销售成本上升幅度约为15%,营销开支扩大6%,事实证明,像今年三季度这样叠加奥运会、欧洲杯和暑期的大旺季,能够保持一个有纪律性的开支增幅、还能获得不错的收入和利润增长,证明在今年持续的组织架构调整之下,美团基本面的效率和稳定性还是经得起考验的。

事实上,算上Q3,美团在今年以来的每个季度都获得了稳健的增长,这是因为对确定性的追求就刻在这家公司的商业基因里。

美团植根的本地商业具备高频、刚需、抗周期的特征,同时具备对时效性的高要求和对整个计划的高稳定性,比如外卖即买即吃、即买即用,到店酒旅的稳定核销、稳定品质等,这要求平台提供高确定性的供给。和单纯线上的商业模式相比,整个本地商业业务比拼的,就是谁更稳定。

消费者的期待就是这样。选择从美团购买商品,就意味着对商品本身就已经有了了解,并期待它可以尽快到家;当消费者在门店进行消费时,就一定希望在美团上看到更省钱的优惠券,随时买随时用。

已知的是,广大线下商家分散、数字化程度参差不齐,单一公司想要实现从商品采购到配送所有环节的高效控制,就一定意味着更高的成本和更低的效率;想要避免这样的结果,就必须依赖生态的力量。换句话说,本地商业比拼的不是谁的内容更吸引人,而是谁的履约能力更强大、谁的生态更稳健。

而一个成熟稳定的生态系统,一定是让所有参与方和平台一起共同受益,才能获得更大的稳定性。

在商家侧,今年三季度,美团积极加强平台内部协作,打通吃喝玩乐服务的“神会员”于7月完成了各类消费场景全覆盖,并进一步升级扩容拓展至全国,参与商户的流量及交易规模也取得了增长。11月,美团外卖再次升级餐饮“繁盛计划”,投入十亿助力金,为专注产品、探索创新的餐饮商家提供更多的补贴。

在骑手侧,管理层在这次业绩会上对外披露了详细的骑手收入水平。

今年三季度,全国范围内高频骑手的月均收入在5720元至10865元之间。其中,三四五线城市高频乐跑骑手的月均收入为7803元,较6月份环比增长8.42%;高频普通众包骑手的月均收入为5720元,较6月份环比增长2.86%。

而从各地平均收入看,高频骑手的平均收入,略高于当地的居民平均收入;从收入增长情况看,相较今年6月份,高线城市骑手的平均收入基本持平,低线城市骑手的平均收入则有显著增长。

事实上,对商家和骑手生态的持续投入,就是长期增长和稳定的基石所在,这也是投资美团的确定性来源。

放眼望去,在港股市场中能在今年大环境下,实现高增速的大规模科网股凤毛麟角,本地服务这个赛道又有高频、刚需、抗周期波动的优点,能在这个赛道稳定保持宽厚的护城河,就是美团长期价值的来源。 $美团-W(03690)$

精彩评论

美团开挂了,明天看涨