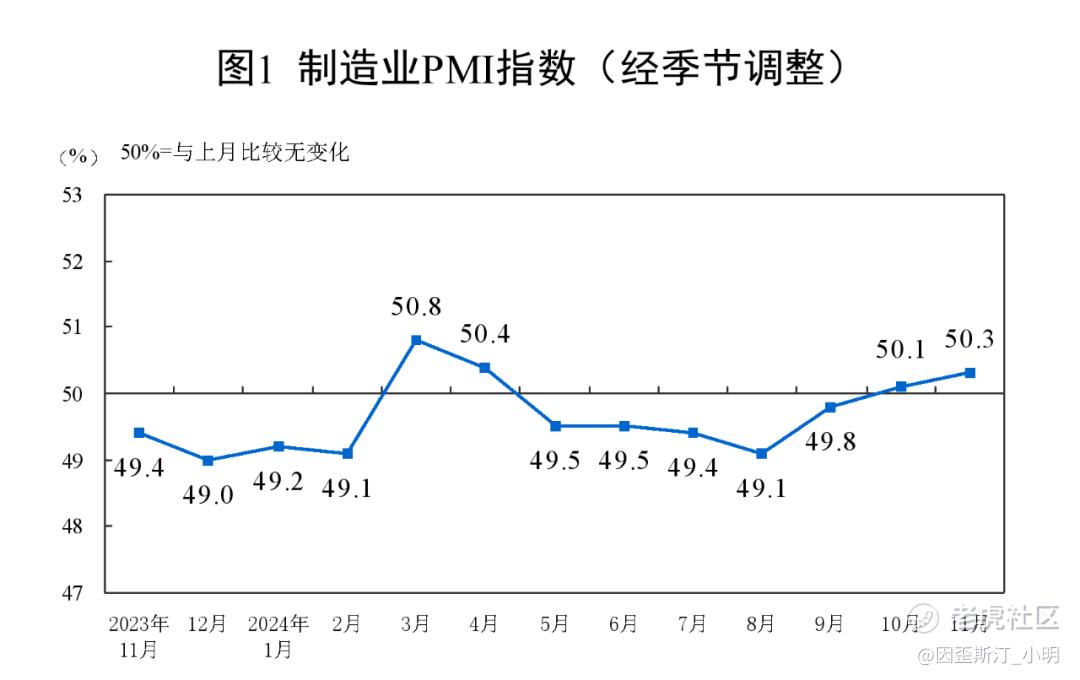

一系列存量政策和增量政策持续协同发力,11月制造业PMI继续提升0.2个百分点至50.3,10月制造业回升的质量并不佳,11月只能说有一丢丢改善吧。

细分数据(50以上扩张,50以下萎缩):

生产指数52.0→52.4,尽管需求端改善,但供给端一直保持着更强的扩张状态,为什么大家非要这么卷,近三年数据来看生产端几乎没萎缩过,而需求端几乎没扩张过;

新订单指数50.0→50.8,新出口订单47.3→48.1,需求持续缓步改善,新订单指数5月以来首次扩张,但看看急不可耐的供给也并没有那么愉悦,出口疲软程度有一丢丢缓解,这还有可能消耗了贸易争端“抢出口”的提前需求;

原材料购进价格53.4→49.8,出厂价格49.9→47.7,原材料库存48.2→48.2,产成品库存46.9→47.4,扩张状态与价格回落不匹配,整体仍然在去库状态;

企业规模看,大型企业51.5→50.9,中型企业49.4→50.0,小型企业47.5→49.1,复苏结构终于又一次眷顾了中小企业,与外需“改善”相匹配,之前每次都是垂死病中惊坐起,需要看持续性。

原材料价格不匹配的下滑,似乎有利于改善企业盈利,9月工业企业利润极值同比-27%,10月收窄至-10%,但国际定价商品波动、外需环境和国内供需矛盾都不能够提供令人安心的乐观预期。

只能说,一系列政策确实托底了,这个没什么疑问,但花这么大力气才勉强托底的话,面对未来前所未有的挑战,那只能期待继续下猛药了,尤其是刺激需求。

精彩评论